21/03/2024

Prowadzenie ewidencji i rozliczeń podatku od towarów i usług (VAT) wiąże się z koniecznością stosowania zasad zaokrągleń. Wynika to z faktu, że ewidencja VAT prowadzona jest z dokładnością do 1 grosza, natomiast deklaracje VAT składane są w złotych. Ta rozbieżność generuje różnice zaokrągleń VAT, które muszą zostać odpowiednio ujęte w księgach rachunkowych. W niniejszym artykule omówimy szczegółowo, jak prawidłowo księgować te różnice, aby zapewnić zgodność z przepisami i uniknąć potencjalnych problemów z organami podatkowymi.

Źródło różnic zaokrągleń VAT

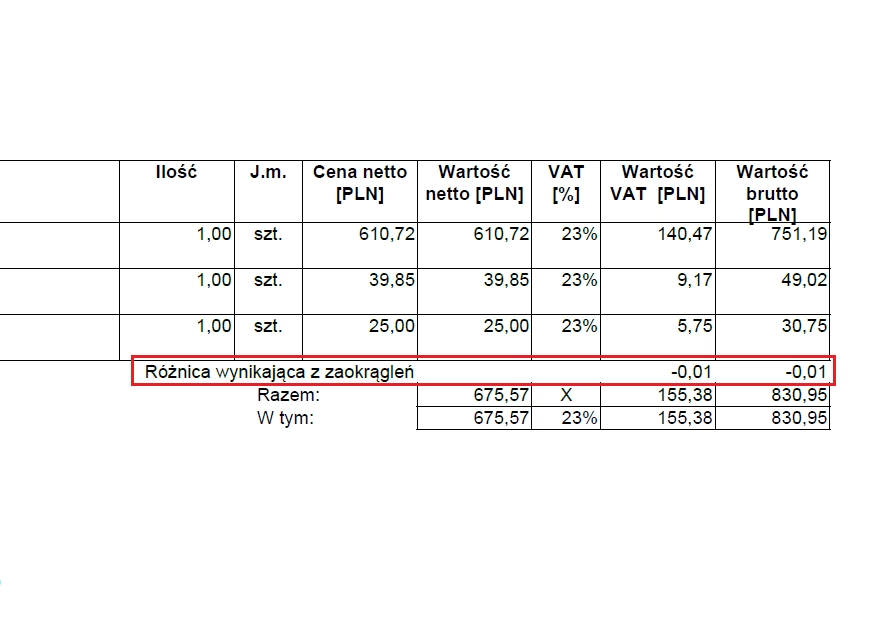

Podstawowym źródłem różnic zaokrągleń VAT jest rozbieżność w dokładności prezentacji danych w ewidencji VAT i deklaracji VAT. Ewidencja sprzedaży i zakupu VAT, stanowiąca szczegółowy rejestr transakcji, musi odzwierciedlać rzeczywiste kwoty wynikające z faktur. Zgodnie z przepisami, kwoty w ewidencji VAT wykazywane są z dokładnością do 1 grosza. Oznacza to, że sumy podatku VAT w ewidencji są precyzyjne i nie podlegają zaokrągleniom na etapie rejestracji poszczególnych transakcji.

Sytuacja zmienia się w momencie sporządzania deklaracji VAT. Przepisy Ordynacji podatkowej, konkretnie art. 63 § 1 Ordynacji podatkowej, nakazują zaokrąglanie podstaw opodatkowania i kwot podatków do pełnych złotych. Zasada ta ma zastosowanie również przy przenoszeniu danych z ewidencji VAT do deklaracji VAT. Zaokrąglenia dokonuje się w następujący sposób:

- Końcówki kwot wynoszące mniej niż 50 groszy – pomija się.

- Końcówki kwot wynoszące 50 i więcej groszy – podwyższa się do pełnych złotych.

Właśnie to zaokrąglanie kwot sumarycznych VAT do pełnych złotych przy przenoszeniu danych z ewidencji do deklaracji VAT powoduje powstanie różnic zaokrągleń. Mogą to być zarówno różnice dodatnie (VAT w deklaracji wyższy niż suma VAT z ewidencji), jak i ujemne (VAT w deklaracji niższy niż suma VAT z ewidencji).

Księgowanie różnic zaokrągleń VAT

Różnice zaokrągleń VAT, choć zazwyczaj niewielkie, powinny być prawidłowo zaksięgowane w księgach rachunkowych. Zasadniczo, różnice te traktuje się jako koszty finansowe lub przychody finansowe, w zależności od charakteru zaokrąglenia.

Różnice zaokrągleń VAT dodatnie (na niekorzyść podatnika)

Dodatnie różnice zaokrągleń VAT powstają, gdy suma VAT wykazana w deklaracji jest wyższa niż suma VAT wynikająca z ewidencji. Sytuacja taka ma miejsce, gdy suma końcówek groszowych przekracza 50 groszy i zostaje zaokrąglona w górę do pełnego złotego. Dla przykładu, załóżmy, że suma VAT należnego z ewidencji wynosi 12 345,51 zł. Zgodnie z zasadami zaokrągleń, w deklaracji VAT kwota ta zostanie zaokrąglona do 12 346 zł. Powstaje zatem różnica zaokrąglenia w wysokości +0,49 zł (12 346 zł - 12 345,51 zł).

Dodatnie różnice zaokrągleń VAT księguje się zazwyczaj na koncie "Koszty finansowe". Zwiększają one koszty finansowe przedsiębiorstwa i tym samym wpływają na obniżenie wyniku finansowego.

Różnice zaokrągleń VAT ujemne (na korzyść podatnika)

Ujemne różnice zaokrągleń VAT powstają, gdy suma VAT wykazana w deklaracji jest niższa niż suma VAT wynikająca z ewidencji. Taka sytuacja ma miejsce, gdy suma końcówek groszowych jest mniejsza niż 50 groszy i zostaje pominięta przy zaokrągleniu do pełnego złotego. Przykładowo, jeśli suma VAT naliczonego z ewidencji wynosi 8 765,49 zł, w deklaracji VAT zostanie wykazana kwota 8 765 zł. Powstaje ujemna różnica zaokrąglenia w wysokości -0,49 zł (8 765 zł - 8 765,49 zł).

Ujemne różnice zaokrągleń VAT księguje się zazwyczaj na koncie "Przychody finansowe". Zwiększają one przychody finansowe przedsiębiorstwa i tym samym wpływają na podwyższenie wyniku finansowego.

Konto księgowe dla różnic zaokrągleń VAT

Do księgowania różnic zaokrągleń VAT najczęściej wykorzystuje się konto 75-0 "Koszty finansowe" (dla różnic dodatnich) oraz konto 75-1 "Przychody finansowe" (dla różnic ujemnych). Można również, w zależności od polityki rachunkowości przedsiębiorstwa, użyć dedykowanego konta analitycznego w ramach konta kosztów lub przychodów finansowych, np. "Różnice zaokrągleń VAT".

Zapis księgowy w przypadku dodatniej różnicy zaokrąglenia VAT (np. +0,49 zł) będzie wyglądał następująco:

- Wn konto 75-0 "Koszty finansowe" - 0,49 zł

- Ma konto 22-1 "Rozrachunki z tytułu VAT należnego" lub 22-2 "Rozrachunki z tytułu VAT naliczonego" - 0,49 zł

Zapis księgowy w przypadku ujemnej różnicy zaokrąglenia VAT (np. -0,49 zł) będzie wyglądał następująco:

- Wn konto 22-1 "Rozrachunki z tytułu VAT należnego" lub 22-2 "Rozrachunki z tytułu VAT naliczonego" - 0,49 zł

- Ma konto 75-1 "Przychody finansowe" - 0,49 zł

Konto, po stronie którego dokonywany jest zapis Ma (kredyt), zależy od tego, czy różnica dotyczy VAT należnego (sprzedaży) czy VAT naliczonego (zakupów). W praktyce najczęściej różnice zaokrągleń dotyczą VAT należnego.

Różnice zaokrągleń VAT a podatek dochodowy

Różnice zaokrągleń VAT, księgowane jako koszty lub przychody finansowe, mają wpływ na wynik finansowy przedsiębiorstwa, a tym samym na podstawę opodatkowania podatkiem dochodowym. Dodatnie różnice zaokrągleń VAT (koszty finansowe) obniżają podstawę opodatkowania podatkiem dochodowym, natomiast ujemne różnice zaokrągleń VAT (przychody finansowe) podwyższają podstawę opodatkowania podatkiem dochodowym.

Warto jednak podkreślić, że wpływ tych różnic na podatek dochodowy jest zazwyczaj minimalny, ze względu na ich niewielką wartość.

Praktyczne aspekty księgowania różnic zaokrągleń VAT

W praktyce księgowej, księgowanie różnic zaokrągleń VAT jest często zautomatyzowane, szczególnie w przypadku korzystania z programów księgowych. Programy te automatycznie wyliczają różnice zaokrągleń przy generowaniu deklaracji VAT i proponują odpowiednie zapisy księgowe.

Niemniej jednak, ważne jest, aby księgowy miał świadomość, skąd biorą się te różnice i jak prawidłowo je zaksięgować. Regularna kontrola i weryfikacja wyliczeń oraz zapisów księgowych jest kluczowa dla zapewnienia prawidłowości rozliczeń VAT i uniknięcia potencjalnych błędów.

Najczęściej zadawane pytania (FAQ)

Czy różnice zaokrągleń VAT są istotne?

Zazwyczaj różnice zaokrągleń VAT są kwotowo niewielkie i nie mają istotnego wpływu na wynik finansowy przedsiębiorstwa. Jednak z punktu widzenia prawidłowości ksiąg rachunkowych i zgodności z przepisami, powinny być one ujmowane w księgach.

Czy księgowanie różnic zaokrągleń VAT jest obowiązkowe?

Tak, prawidłowe księgowanie różnic zaokrągleń VAT jest elementem rzetelnego prowadzenia ksiąg rachunkowych. Nieuwzględnianie tych różnic może być traktowane jako błąd rachunkowy.

Co zrobić, jeśli różnice zaokrągleń VAT są duże?

W przypadku, gdy różnice zaokrągleń VAT są niepokojąco duże, należy zweryfikować poprawność ewidencji VAT oraz sposób generowania deklaracji VAT. Duże różnice mogą wskazywać na błędy w ewidencji lub w konfiguracji programu księgowego. Warto w takiej sytuacji skonsultować się z ekspertem księgowym lub doradcą podatkowym.

Podsumowanie

Różnice zaokrągleń VAT są nieuniknionym elementem rozliczeń VAT, wynikającym z różnic w dokładności prezentacji danych w ewidencji i deklaracji VAT. Prawidłowe księgowanie tych różnic, jako kosztów lub przychodów finansowych, jest ważne dla rzetelności ksiąg rachunkowych i zgodności z przepisami. Choć kwotowo zazwyczaj niewielkie, różnice zaokrągleń VAT powinny być uwzględniane w ewidencji księgowej, a świadomość ich pochodzenia i zasad księgowania jest kluczowa dla każdego księgowego.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować różnice zaokrągleń VAT?, możesz odwiedzić kategorię Księgowość.