31/08/2023

W świecie biznesu i finansów często spotykamy się z pojęciami zaliczki i zadatku. Choć oba terminy odnoszą się do płatności dokonywanych na poczet przyszłych transakcji, różnią się znacząco pod względem prawnym i księgowym. Wielu przedsiębiorców zastanawia się, czy zadatek księgujemy jak zaliczkę, a także, czy faktura zadatkowa zamiast zaliczkowej jest dopuszczalna. Zrozumienie tych różnic jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia potencjalnych problemów.

Czym jest zaliczka?

Zaliczka to umowna wpłata części kwoty należnej za przyszłą dostawę towarów lub wykonanie usług. Najważniejszą cechą zaliczki jest to, że nie stanowi ona prawnego zabezpieczenia umowy. Jej głównym celem jest zarezerwowanie terminu usługi lub konkretnego towaru. W praktyce, zaliczka jest po prostu częścią przyszłej płatności, dokonywaną z góry.

Kluczowe cechy zaliczki:

- Wpłacana na poczet przyszłej transakcji.

- Nie stanowi zabezpieczenia umowy.

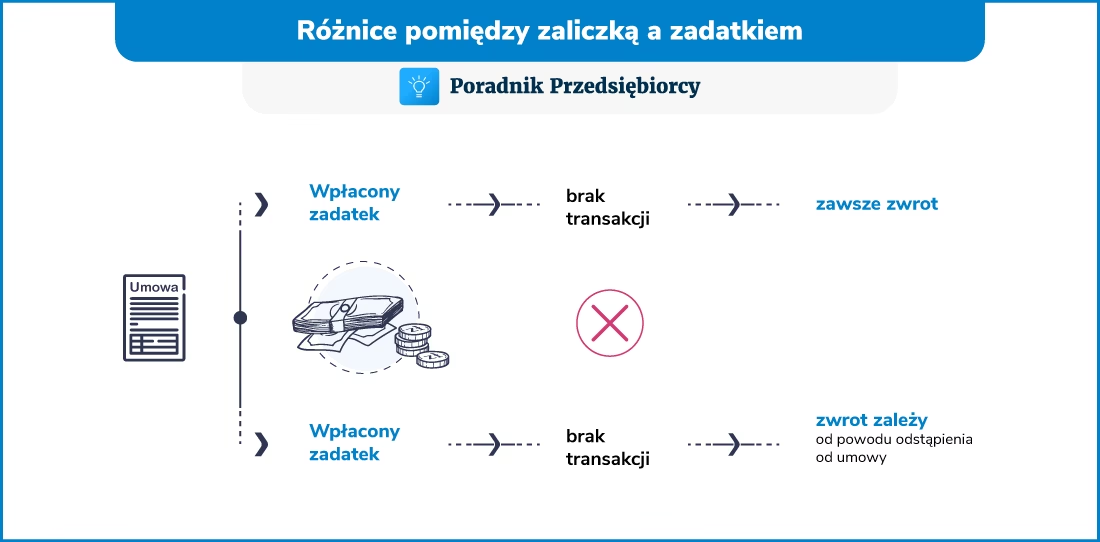

- Zawsze podlega zwrotowi w przypadku niedojścia transakcji do skutku, niezależnie od przyczyny.

- Najczęściej stosowana w celu rezerwacji terminu lub towaru.

Czym jest zadatek?

Zadatek, w przeciwieństwie do zaliczki, jest formą prawnego zabezpieczenia umowy, uregulowaną w Kodeksie Cywilnym. Jego celem jest wzmocnienie zobowiązania obu stron do realizacji umowy. W przypadku niewykonania umowy, konsekwencje dla stron są ściśle określone i zależą od tego, która strona zawiniła.

Kluczowe cechy zadatku:

- Stanowi prawne zabezpieczenie umowy.

- Regulowany przepisami Kodeksu Cywilnego.

- W przypadku zerwania umowy przez klienta, zadatek pozostaje u sprzedawcy/usługodawcy.

- W przypadku zerwania umowy przez sprzedawcę/usługodawcę, sprzedawca ma obowiązek zwrotu zadatku w podwójnej wysokości.

- W przypadku rozwiązania umowy z przyczyn niezależnych od stron lub za porozumieniem, zadatek jest zwracany w pierwotnej wysokości.

- Zadatek może być wyrażony nie tylko w pieniądzu, ale również w formie rzeczowej.

Różnice między zaliczką a zadatkiem – tabela porównawcza

Aby lepiej zobrazować różnice między zaliczką a zadatkiem, przedstawiamy je w formie tabeli:

| Cecha | Zaliczka | Zadatek |

|---|---|---|

| Charakter prawny | Umowna wpłata | Prawne zabezpieczenie umowy (Kodeks Cywilny) |

| Zwrotność w przypadku zerwania umowy przez klienta | Zawsze zwracana | Zatrzymywany przez sprzedawcę/usługodawcę |

| Zwrotność w przypadku zerwania umowy przez sprzedawcę/usługodawcę | Zawsze zwracana (w tej samej wysokości) | Zwracany w podwójnej wysokości |

| Zwrotność w przypadku rozwiązania umowy za porozumieniem stron lub z przyczyn niezależnych | Zwracana | Zwracana w pierwotnej wysokości |

| Funkcja | Część płatności, rezerwacja | Zabezpieczenie realizacji umowy, rekompensata za niewykonanie |

| Forma | Zazwyczaj pieniężna | Pieniężna lub rzeczowa |

Faktura zaliczkowa czy zadatkowa? Aspekt podatkowy

Z punktu widzenia prawa podatkowego, zarówno zaliczka, jak i zadatek traktowane są w bardzo podobny sposób. Obie formy płatności nie stanowią przychodu podatkowego w momencie ich otrzymania. Przychód powstaje dopiero w momencie wydania towaru lub wykonania usługi, na poczet których zostały wpłacone.

Jednakże, w kontekście podatku VAT, sytuacja wygląda inaczej. Zarówno w przypadku otrzymania zaliczki, jak i zadatku, przedsiębiorca staje się zobowiązany do naliczenia i zapłaty podatku VAT. W związku z tym, konieczne jest udokumentowanie otrzymanej płatności poprzez wystawienie faktury.

Faktura zaliczkowa (zadatkowa)

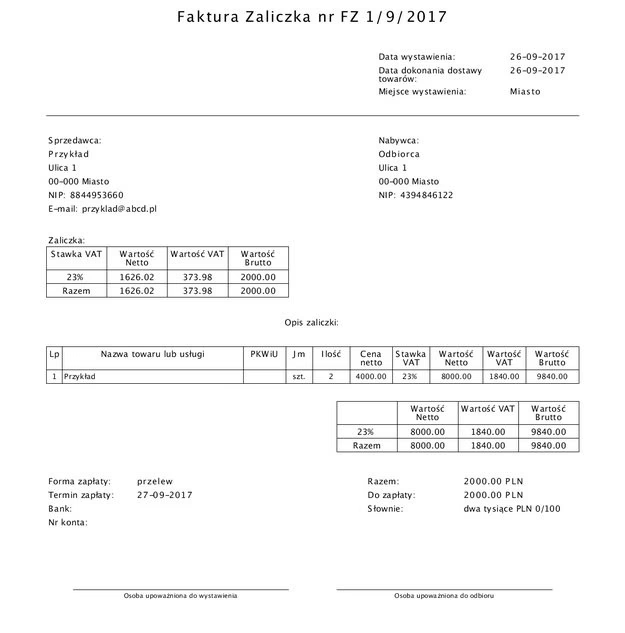

Aby prawidłowo udokumentować otrzymanie zaliczki lub zadatku, należy wystawić fakturę zaliczkową. Przepisy podatkowe nie rozróżniają faktury zaliczkowej od faktury zadatkowej – obie służą udokumentowaniu otrzymania częściowej płatności przed wykonaniem usługi lub dostawą towaru. Na fakturze zaliczkowej powinny znaleźć się standardowe dane, jak data wystawienia, dane sprzedawcy i nabywcy, numer faktury, nazwa towaru lub usługi, kwota zaliczki/zadatku, stawka i kwota VAT.

W opisie faktury zaliczkowej można dodać adnotację, czy płatność dotyczy zaliczki, czy zadatku, szczególnie jeśli wynika to z umowy zawartej między stronami. Jednak z punktu widzenia przepisów podatkowych, taka adnotacja nie jest obowiązkowa.

Faktura końcowa

Po wykonaniu usługi lub dostawie towaru, należy wystawić fakturę końcową. Na fakturze końcowej konieczne jest umieszczenie numeru faktury zaliczkowej (lub faktur zaliczkowych, jeśli było ich więcej), aby powiązać obie transakcje. Kwota zaliczki/zadatku wykazana na fakturze zaliczkowej jest odejmowana od całkowitej kwoty należności na fakturze końcowej.

Korekta faktury zaliczkowej w przypadku zwrotu zadatku

W sytuacji, gdy konieczny jest zwrot wpłaconego zadatku (np. w przypadku rozwiązania umowy za porozumieniem stron), należy wystawić fakturę korygującą do wystawionej wcześniej faktury zaliczkowej. Korekta jest niezbędna nawet w sytuacji, gdy zadatek został zatrzymany na poczet odszkodowania za zerwaną umowę. Faktura korygująca powinna zawierać numer korygowanej faktury zaliczkowej, powód korekty oraz kwotę zwrotu.

Księgowanie zaliczki i zadatku

Księgowanie zaliczki i zadatku w księgach rachunkowych jest zasadniczo podobne, choć różnice w charakterze prawnym mogą wpływać na ewentualne konsekwencje księgowe w przypadku problemów z umową.

Księgowanie otrzymanej zaliczki/zadatku:

- Dzień otrzymania płatności:

- Wn konto „Rachunek bankowy” lub „Kasa”

- Ma konto „Rozrachunki z odbiorcami” (w analityce np. „Zaliczki otrzymane”)

- Równolegle – ewidencja VAT należnego: Wn „Rozrachunki z VAT należnym”, Ma „VAT należny”

- Dzień wystawienia faktury zaliczkowej: (operacja często pomijana, jeśli faktura wystawiana jest w dniu otrzymania płatności, ale formalnie poprawniej jest rozdzielić te operacje)

- Wn „Rozrachunki z odbiorcami” (w analityce np. „Zaliczki otrzymane”)

- Ma konto „Rozrachunki z odbiorcami” (w analityce np. „Faktury zaliczkowe do rozliczenia”)

- Dzień wykonania usługi/dostawy towaru:

- Wn konto „Rozrachunki z odbiorcami” (w analityce np. „Faktury zaliczkowe do rozliczenia”)

- Ma konto „Przychody ze sprzedaży”

- Równolegle – ewidencja VAT należnego: Wn „VAT należny”, Ma „Rozrachunki z VAT należnym” (rozliczenie VAT z faktury zaliczkowej)

- Rozliczenie faktury końcowej:

- Wn konto „Rozrachunki z odbiorcami” (pełna kwota należności)

- Ma konto „Przychody ze sprzedaży” (pozostała część przychodu, po odjęciu zaliczki/zadatku)

- Ma konto „Rozrachunki z odbiorcami” (w analityce np. „Zaliczki otrzymane”) – rozliczenie zaliczki/zadatku

Księgowanie zwrotu zaliczki/zadatku:

- Dzień zwrotu płatności:

- Wn konto „Rozrachunki z odbiorcami” (w analityce np. „Zaliczki otrzymane”)

- Ma konto „Rachunek bankowy” lub „Kasa”

- Równolegle – korekta VAT należnego: Wn „VAT należny”, Ma „Rozrachunki z VAT należnym”

Najczęściej zadawane pytania (FAQ)

Jakie są główne różnice między zadatkiem a zaliczką?

Główna różnica polega na ich roli jako zabezpieczenia umowy. Zadatek jest zabezpieczeniem – w przypadku niewywiązania się z umowy przez jedną ze stron, druga strona ma prawo do rekompensaty (zatrzymanie zadatku lub żądanie podwójnej kwoty). Zaliczka jest częścią płatności i zawsze podlega zwrotowi w przypadku niedojścia umowy do skutku, niezależnie od przyczyny.

Czy do zadatku należy wystawić fakturę?

Tak, zarówno do zaliczki, jak i do zadatku należy wystawić fakturę zaliczkową. Obowiązek ten wynika z przepisów dotyczących podatku VAT, który należy naliczyć i zapłacić w momencie otrzymania płatności, niezależnie od tego, czy jest to zaliczka, czy zadatek.

Czy faktura zadatkowa zamiast zaliczkowej jest poprawna?

Z punktu widzenia przepisów podatkowych, nie ma formalnego rozróżnienia na fakturę zadatkową i zaliczkową. Prawidłowa jest faktura zaliczkowa, która dokumentuje otrzymanie częściowej płatności przed wykonaniem usługi lub dostawą towaru. Można w opisie faktury dodać adnotację, że dotyczy ona zadatku, jeśli tak wynika z umowy.

Kiedy lepiej wybrać zaliczkę, a kiedy zadatek?

Wybór między zaliczką a zadatkiem zależy od charakteru transakcji i stopnia zaufania między stronami. Zadatek jest lepszy, gdy zależy nam na silnym zabezpieczeniu realizacji umowy, np. przy dużych transakcjach lub umowach długoterminowych. Zaliczka jest bardziej elastyczna i stosowana częściej, gdy zabezpieczenie umowy nie jest priorytetem, a chodzi głównie o rezerwację usługi lub towaru.

Co się dzieje z zadatkiem, gdy umowa nie zostaje wykonana?

W przypadku niewykonania umowy, konsekwencje dla zadatku zależą od tego, która strona zawiniła:

- Zerwanie umowy przez klienta (dającego zadatek): klient traci zadatek.

- Zerwanie umowy przez sprzedawcę/usługodawcę (biorącego zadatek): sprzedawca/usługodawca musi zwrócić zadatek w podwójnej wysokości.

- Rozwiązanie umowy za porozumieniem stron lub z przyczyn niezależnych: zadatek jest zwracany w pierwotnej wysokości.

Podsumowanie

Rozróżnienie między zadatkiem a zaliczką jest kluczowe zarówno z punktu widzenia prawnego, jak i księgowego. Choć w kontekście podatkowym traktowane są podobnie (konieczność wystawienia faktury zaliczkowej i zapłaty VAT), różnice w konsekwencjach prawnych zerwania umowy są znaczące. Zadatek stanowi silne zabezpieczenie umowy, chroniąc obie strony, podczas gdy zaliczka jest bardziej elastyczną formą płatności, nie niosącą tak silnych konsekwencji w przypadku rezygnacji z umowy. Prawidłowe księgowanie zaliczek i zadatków, wraz z wystawianiem faktur zaliczkowych i korekt, jest niezbędne dla zachowania porządku w księgach rachunkowych i uniknięcia problemów z organami podatkowymi. Zawsze warto dokładnie określić w umowie, czy wpłacana kwota ma charakter zaliczki, czy zadatku, aby uniknąć niejasności i potencjalnych sporów.

Jeśli chcesz poznać inne artykuły podobne do Zadatek a zaliczka: różnice i księgowanie, możesz odwiedzić kategorię Księgowość.