09/01/2022

Rozliczanie delegacji, czyli podróży służbowych, jest nieodłącznym elementem prowadzenia działalności gospodarczej, szczególnie w firmach zatrudniających pracowników. Prawidłowe księgowanie kosztów podróży służbowej jest kluczowe nie tylko dla zachowania porządku w dokumentacji, ale również dla celów podatkowych. W niniejszym artykule przyjrzymy się krok po kroku, jak prawidłowo zaksięgować rozliczenie delegacji, jakie dokumenty są niezbędne i na co zwrócić szczególną uwagę.

- Co to jest podróż służbowa (delegacja)?

- Polecenie wyjazdu służbowego - co powinno zawierać?

- Szkolenia i konferencje a podróż służbowa

- Zasady rozliczania delegacji - podstawa prawna

- Jakie należności przysługują pracownikowi w delegacji?

- Dokumentacja podróży służbowej

- Księgowanie kosztów podróży służbowej - krok po kroku

- Aspekt podatkowy kosztów delegacji

- Najczęściej zadawane pytania (FAQ)

Co to jest podróż służbowa (delegacja)?

Zgodnie z definicją zawartą w Kodeksie Pracy, podróż służbowa, zwana również delegacją, ma miejsce wtedy, gdy pracownik wykonuje zadanie służbowe na polecenie pracodawcy poza miejscowością, w której znajduje się siedziba firmy lub poza jego stałym miejscem pracy. Kluczowym elementem jest tutaj polecenie pracodawcy oraz tymczasowy charakter wykonywania obowiązków w innym miejscu niż zazwyczaj.

Warto podkreślić, że nie każdy wyjazd pracownika poza siedzibę firmy jest podróżą służbową. Jeśli w umowie o pracę miejsce wykonywania pracy jest określone jako teren obejmujący kilka miejscowości lub pracownik sam decyduje o miejscu i czasie wykonywania zadań, to takie wyjazdy nie są traktowane jako delegacje. Precyzyjne określenie miejsca wykonywania pracy w umowie jest zatem bardzo ważne dla prawidłowej kwalifikacji wyjazdów.

Polecenie wyjazdu służbowego - co powinno zawierać?

Podstawą do wysłania pracownika w podróż służbową jest polecenie wyjazdu służbowego. Dokument ten, wydawany przez pracodawcę lub osobę upoważnioną, powinien zawierać kluczowe informacje, takie jak:

- Imię i nazwisko pracownika

- Cel podróży służbowej (np. spotkanie z klientem, udział w konferencji)

- Miejsce rozpoczęcia i zakończenia delegacji

- Miejscowość docelową

- Czas trwania podróży (datę i godzinę rozpoczęcia i zakończenia)

- Środek lokomocji (np. samochód, pociąg, samolot)

Prawidłowo sporządzone polecenie wyjazdu jest istotne dla udokumentowania charakteru wyjazdu i późniejszego rozliczenia kosztów.

Szkolenia i konferencje a podróż służbowa

Uczestnictwo pracownika w szkoleniach i konferencjach, które odbywają się poza miejscowością siedziby firmy lub stałego miejsca pracy, może, ale nie musi być traktowane jako podróż służbowa. Decyzja w tej kwestii należy do pracodawcy. Jeśli pracodawca uzna udział w szkoleniu czy konferencji za delegację, wówczas pracownikowi przysługują należności z tytułu podróży służbowej, takie jak diety, zwrot kosztów przejazdu i zakwaterowania, zgodnie z wewnętrznymi regulacjami firmy lub przepisami prawa.

Zasady rozliczania delegacji - podstawa prawna

Zasady odbywania i rozliczania podróży służbowych reguluje Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Choć rozporządzenie to dotyczy jednostek budżetowych, stanowi ono punkt odniesienia również dla firm z sektora prywatnego, o ile nie wprowadziły one własnych, bardziej szczegółowych regulacji w układzie zbiorowym pracy, regulaminie pracy, regulaminie wynagradzania lub umowie o pracę. Warto pamiętać, że wewnętrzne przepisy firmy nie mogą ustalać diet niższych niż te określone w rozporządzeniu.

Rozporządzenie określa m.in. wysokość diet, zasady zwrotu kosztów przejazdów, noclegów i innych wydatków związanych z podróżą służbową, zarówno krajową, jak i zagraniczną.

Jakie należności przysługują pracownikowi w delegacji?

Pracownikowi odbywającemu podróż służbową przysługują określone należności mające na celu pokrycie kosztów związanych z delegacją. Do najważniejszych należności zaliczamy:

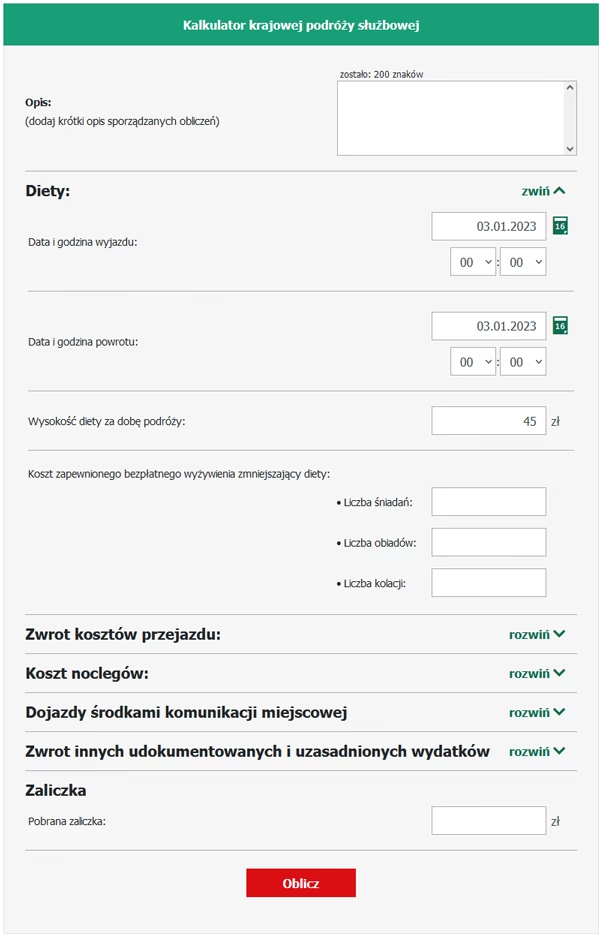

Diety

Diety są obligatoryjnym świadczeniem przysługującym pracownikowi za czas podróży służbowej. Ich wysokość zależy od czasu trwania delegacji oraz tego, czy jest to delegacja krajowa, czy zagraniczna. Stawki diet krajowych są corocznie aktualizowane. Dieta ma na celu pokrycie zwiększonych kosztów wyżywienia pracownika podczas delegacji.

Zwrot kosztów przejazdu

Pracownik ma prawo do zwrotu kosztów przejazdu z miejsca zamieszkania lub stałego miejsca pracy do miejscowości docelowej i z powrotem. Zwrot kosztów dotyczy zarówno przejazdów środkami komunikacji publicznej (pociąg, autobus, samolot), jak i samochodem prywatnym, jeśli pracodawca wyraził na to zgodę. W przypadku przejazdu samochodem prywatnym, zwrot kosztów następuje w formie tzw. kilometrówki, czyli iloczynu przejechanych kilometrów i stawki za kilometr przebiegu.

Zwrot kosztów noclegu

Jeśli delegacja trwa dłużej niż jeden dzień i pracownik musi skorzystać z noclegu, pracodawca jest zobowiązany do zwrotu kosztów noclegu. Zwrot kosztów noclegu następuje na podstawie faktury lub rachunku wystawionego przez hotel lub inny obiekt noclegowy. W przypadku braku faktury, pracownikowi może przysługiwać ryczałt za nocleg, którego wysokość również jest określona w przepisach.

Inne udokumentowane wydatki

Oprócz wymienionych wyżej, pracownikowi przysługuje również zwrot innych udokumentowanych wydatków związanych z podróżą służbową, takich jak opłaty parkingowe, opłaty za przejazd autostradą, koszty biletów wstępu na targi, konferencje, czy inne uzasadnione wydatki, które są bezpośrednio związane z celem delegacji.

Dokumentacja podróży służbowej

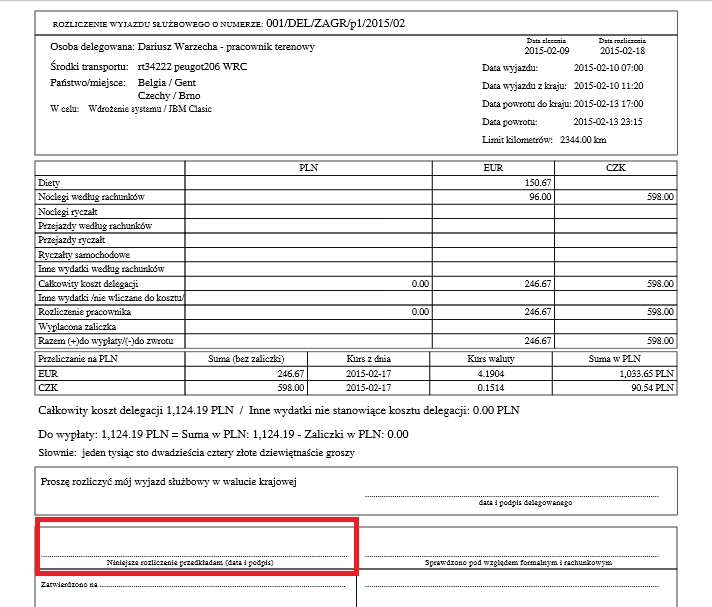

Podstawą do rozliczenia kosztów podróży służbowej jest odpowiednia dokumentacja. Po zakończeniu delegacji pracownik powinien sporządzić rozliczenie kosztów podróży służbowej, w którym wyszczególni wszystkie poniesione wydatki. Do rozliczenia należy dołączyć dokumenty potwierdzające poniesione koszty, takie jak:

- Faktury za hotel

- Rachunki za przejazd taksówką

- Bilety kolejowe, autobusowe, lotnicze

- Potwierdzenia opłat parkingowych

- Paragony fiskalne za inne drobne wydatki

W przypadku braku dokumentu potwierdzającego dany wydatek (np. zgubiony bilet), pracownik może złożyć oświadczenie o poniesionym wydatku, w którym opisze okoliczności jego poniesienia i brak możliwości udokumentowania. Rozliczenie kosztów podróży służbowej wraz z załącznikami powinno zostać złożone pracodawcy w terminie do 14 dni od dnia zakończenia delegacji. Zatwierdzone rozliczenie jest podstawą do wypłaty należności pracownikowi i zaksięgowania kosztów w księgach rachunkowych firmy.

Księgowanie kosztów podróży służbowej - krok po kroku

Księgowanie kosztów podróży służbowej polega na ujęciu w księgach rachunkowych wszystkich należności przysługujących pracownikowi z tytułu delegacji oraz kosztów poniesionych przez pracownika. Podstawą księgowania są zatwierdzone rozliczenie kosztów podróży służbowej oraz dokumenty potwierdzające poniesione wydatki.

Koszty podróży służbowej najczęściej księguje się na koncie „Koszty podróży służbowych” lub w ramach konta „Usługi obce”, w zależności od specyfiki planu kont firmy. Konto przeciwstawne stanowi zazwyczaj konto „Rozrachunki z pracownikami”, na którym ewidencjonuje się zobowiązanie firmy wobec pracownika z tytułu delegacji.

Kroki księgowania rozliczenia delegacji:

- Zaksięgowanie wypłaty zaliczki na delegację (jeśli była wypłacona):

- Debet (Wn) konto „Rozrachunki z pracownikami”

- Kredyt (Ma) konto „Kasa” lub „Rachunek bankowy”

- Zaksięgowanie kosztów delegacji na podstawie rozliczenia i dokumentów:

- Debet (Wn) konto „Koszty podróży służbowych” (lub odpowiednie konto kosztowe)

- Kredyt (Ma) konto „Rozrachunki z pracownikami”

- Zaksięgowanie ewentualnego zwrotu nadwyżki zaliczki przez pracownika lub dopłaty do zaliczki przez firmę:

- W przypadku zwrotu nadwyżki przez pracownika:

- Debet (Wn) konto „Kasa” lub „Rachunek bankowy”

- Kredyt (Ma) konto „Rozrachunki z pracownikami”

- W przypadku dopłaty do zaliczki przez firmę:

- Debet (Wn) konto „Rozrachunki z pracownikami”

- Kredyt (Ma) konto „Kasa” lub „Rachunek bankowy”

- W przypadku zwrotu nadwyżki przez pracownika:

Przykład księgowania

Załóżmy, że pracownik firmy XYZ, Pan Jan Kowalski, odbył podróż służbową. Po powrocie przedłożył rozliczenie delegacji, w którym wykazał następujące koszty:

- Dieta: 60 zł

- Faktura za hotel: 300 zł brutto

- Bilet kolejowy: 150 zł brutto (VAT 8%)

Firma XYZ jest czynnym podatnikiem VAT i ma prawo do odliczenia VAT naliczonego od biletów kolejowych. Księgowanie będzie wyglądało następująco:

- Koszty diety:

- Wn Konto „Koszty podróży służbowych” 60 zł

- Ma Konto „Rozrachunki z pracownikami” 60 zł

- Koszty noclegu:

- Wn Konto „Koszty podróży służbowych” 300 zł

- Ma Konto „Rozrachunki z pracownikami” 300 zł

- Koszty biletu kolejowego:

- Wn Konto „Koszty podróży służbowych” 138,89 zł (150 zł / 1,08)

- Wn Konto „VAT naliczony” 11,11 zł (150 zł - 138,89 zł)

- Ma Konto „Rozrachunki z pracownikami” 150 zł

Po zaksięgowaniu wszystkich kosztów, na koncie „Rozrachunki z pracownikami” powstanie saldo Ma, które będzie stanowiło kwotę należną Panu Janowi Kowalskiemu do wypłaty.

Aspekt podatkowy kosztów delegacji

Wydatki poniesione na podróże służbowe pracowników stanowią koszty uzyskania przychodów dla firmy, pod warunkiem, że mają one związek z prowadzoną działalnością gospodarczą i służą osiągnięciu przychodów lub zachowaniu albo zabezpieczeniu źródła przychodów. W praktyce oznacza to, że delegacja musi mieć uzasadnienie biznesowe, a poniesione koszty muszą być racjonalne i udokumentowane.

W przypadku kontroli podatkowej, firma powinna być w stanie wykazać związek delegacji z przychodami. Prawidłowe udokumentowanie i zaksięgowanie kosztów podróży służbowej jest zatem kluczowe dla uniknięcia problemów z organami podatkowymi.

Najczęściej zadawane pytania (FAQ)

- Jaki jest termin na rozliczenie delegacji przez pracownika?

Pracownik powinien rozliczyć delegację w terminie do 14 dni od dnia jej zakończenia.

- Jakie dokumenty są niezbędne do rozliczenia delegacji?

Do rozliczenia delegacji konieczne są dokumenty potwierdzające poniesione koszty, takie jak faktury, rachunki, bilety, potwierdzenia opłat parkingowych. W przypadku braku dokumentu, można złożyć oświadczenie.

- Czy szkolenie może być traktowane jako podróż służbowa?

Tak, udział pracownika w szkoleniu lub konferencji może być uznany za podróż służbową, o ile pracodawca tak zdecyduje.

- Jakie koszty podlegają zwrotowi w ramach delegacji?

W ramach delegacji pracownikowi przysługuje zwrot kosztów przejazdu, noclegu, diet oraz innych udokumentowanych wydatków związanych z celem podróży służbowej.

Prawidłowe rozliczanie i księgowanie delegacji jest istotne dla zachowania porządku w finansach firmy i uniknięcia problemów z prawem. Dbałość o odpowiednią dokumentację, przestrzeganie przepisów oraz systematyczne księgowanie kosztów podróży służbowych to podstawa rzetelnej rachunkowości każdej firmy.

Jeśli chcesz poznać inne artykuły podobne do Rozliczenie delegacji: Jak zaksięgować?, możesz odwiedzić kategorię Księgowość.