17/12/2021

Podatek od towarów i usług, czyli VAT, jest nieodłącznym elementem prowadzenia działalności gospodarczej. Dla wielu przedsiębiorców kluczowe jest zrozumienie zasad odliczania VAT naliczonego, aby zoptymalizować swoje obciążenia podatkowe. W tym artykule przyjrzymy się bliżej terminom odliczenia VAT, warunkom, jakie należy spełnić, oraz procedurom związanym ze zwrotem nadwyżki podatku. Wyjaśnimy również, co zrobić w sytuacji, gdy kontrahent nie zapłaci za fakturę, oraz jak działa ulga na złe długi.

- Warunki odliczenia VAT

- Mechanizm odliczenia VAT

- Termin odliczenia VAT

- Co zrobić z nadwyżką VAT

- Kiedy otrzymasz zwrot VAT

- Czy warto przenieść nadwyżkę VAT na kolejny okres?

- Kiedy urząd wstrzymuje zwrot VAT

- Odliczenie VAT z faktur podatnika rozliczającego się kasowo

- Kontrahent nie zapłacił – ulga na złe długi

- FAQ - Najczęściej zadawane pytania

Warunki odliczenia VAT

Aby móc skorzystać z prawa do odliczenia VAT, należy spełnić kilka podstawowych warunków. Przede wszystkim, przedsiębiorca musi być zarejestrowanym, czynnym podatnikiem VAT. Kolejnym warunkiem jest związek nabywanych towarów i usług z czynnościami opodatkowanymi VAT. Oznacza to, że zakupy muszą być dokonywane na potrzeby prowadzonej działalności gospodarczej, która podlega opodatkowaniu VAT. Niezbędne jest również posiadanie dokumentu uprawniającego do odliczenia VAT, którym najczęściej jest faktura VAT lub dokument celny.

Warto pamiętać, że istnieją pewne ograniczenia dotyczące odliczenia VAT. Nie można odliczyć podatku VAT od niektórych towarów i usług, takich jak usługi noclegowe i gastronomiczne nabywane na własne potrzeby podatnika, czy wydatki związane z zakupem i eksploatacją samochodów firmowych wykorzystywanych również do celów prywatnych (w tym przypadku odliczenie VAT jest ograniczone do 50%).

Nie można odliczyć VAT w następujących sytuacjach:

- z faktur dokumentujących transakcje niepodlegające opodatkowaniu VAT,

- z faktur dokumentujących transakcje zwolnione z VAT,

- z tak zwanych „pustych faktur”, czyli wystawionych przez podmiot nieistniejący lub dokumentujących czynności, które faktycznie nie miały miejsca.

Mechanizm odliczenia VAT

Odliczenie VAT polega na pomniejszeniu VAT należnego (wynikającego z faktur sprzedażowych) o VAT naliczony (wynikającego z faktur zakupowych). VAT należny to podatek, który przedsiębiorca pobiera od swoich klientów i jest zobowiązany odprowadzić do urzędu skarbowego. VAT naliczony to podatek, który przedsiębiorca zapłacił przy zakupie towarów i usług na potrzeby swojej działalności.

Prawo do odliczenia VAT wynika z zasady neutralności VAT. Zgodnie z tą zasadą, podatek VAT obciąża ostatecznego konsumenta, a nie przedsiębiorcę, który nabywa towary i usługi w celu prowadzenia działalności gospodarczej.

Przykład:

Pani Anna prowadzi piekarnię. Sprzedaje chleb do sklepu spożywczego za 12,30 zł (10 zł netto + 2,30 zł VAT). VAT należny wynosi 2,30 zł. Za mąkę do wypieku chleba płaci 49,20 zł (40 zł netto + 9,20 zł VAT). VAT naliczony wynosi 9,20 zł.

Pani Anna wpłaci do urzędu skarbowego 0 zł VAT, ponieważ VAT naliczony jest wyższy niż VAT należny. W tym przypadku powstanie nadwyżka VAT naliczonego nad należnym.

Termin odliczenia VAT

Termin odliczenia VAT jest ściśle określony przepisami. VAT można odliczyć najwcześniej w rozliczeniu za okres, w którym powstał obowiązek podatkowy u sprzedawcy towarów lub usług, i w którym przedsiębiorca otrzymał fakturę. Obowiązek podatkowy powstaje zazwyczaj w momencie dokonania dostawy towarów lub wykonania usługi.

Jeżeli przedsiębiorca nie odliczy VAT w pierwszym możliwym okresie rozliczeniowym, ma możliwość dokonania tego w kolejnych okresach. Dla podatników rozliczających VAT miesięcznie, termin ten wynosi trzy kolejne okresy rozliczeniowe. Natomiast podatnicy rozliczający VAT kwartalnie mają na to dwa następne okresy rozliczeniowe.

Ważne! Mali podatnicy, którzy wybrali rozliczanie VAT metodą kasową, mogą odliczyć VAT dopiero w rozliczeniu za okres, w którym zapłacili za towary i usługi udokumentowane fakturą.

Należy zwrócić szczególną uwagę na datę otrzymania faktury. Jeśli faktura została wystawiona pod koniec miesiąca, ale dotarła do przedsiębiorcy w kolejnym miesiącu, VAT można odliczyć dopiero w rozliczeniu za miesiąc otrzymania faktury.

Przykład:

Pan Jan zakupił komputer do firmy 28 sierpnia. Faktura została wystawiona 28 sierpnia, ale pan Jan otrzymał ją 2 września. Pan Jan rozlicza VAT miesięcznie. Może odliczyć VAT z faktury za komputer w deklaracji VAT za wrzesień, październik, listopad lub grudzień.

Jeśli przedsiębiorca nie odliczy VAT w wyżej wymienionych terminach, ma jeszcze możliwość dokonania korekty pliku JPK_V7 za okres, w którym otrzymał fakturę. Prawo do odliczenia VAT nie wygasa szybko – można odliczyć VAT do 5 lat wstecz, licząc od końca roku, w którym powstało prawo do odliczenia.

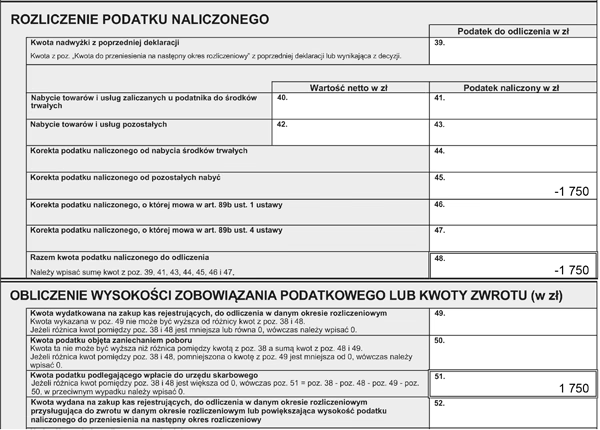

Co zrobić z nadwyżką VAT

Sytuacja, w której VAT naliczony jest wyższy od VAT należnego, jest korzystna dla przedsiębiorcy, ponieważ powstaje nadwyżka VAT. Przedsiębiorca ma wówczas trzy możliwości:

- Wystąpić o zwrot różnicy podatku na rachunek bankowy.

- Wystąpić o zwrot różnicy podatku na rachunek VAT, czyli rachunek używany w mechanizmie podzielonej płatności (split payment).

- Przenieść nadwyżkę na następny okres rozliczeniowy.

Urząd skarbowy zwraca nadwyżkę VAT tylko na wniosek podatnika.

Kiedy otrzymasz zwrot VAT

Termin zwrotu VAT na rachunek bankowy wynosi zazwyczaj 60 dni od dnia złożenia deklaracji VAT (pliku JPK_V7). Istnieją jednak sytuacje, w których termin ten może być skrócony lub wydłużony.

Termin 180 dni ma zastosowanie, jeśli przedsiębiorca w danym okresie rozliczeniowym nie wykonywał czynności opodatkowanych VAT.

Termin 25 dni może być zastosowany, jeśli podatnik spełnia określone warunki, np. jest zarejestrowany jako czynny podatnik VAT przez ostatnie 12 miesięcy i złoży potwierdzenia zapłaty faktur przelewami, lub wnioskuje o zwrot na rachunek VAT.

Termin 15 dni (preferencyjny) dotyczy podatników VAT, którzy rejestrują transakcje przy użyciu kas rejestrujących online i ponad 80% transakcji realizują bezgotówkowo.

Termin 40 dni (skrócony) przewidziany jest dla podatników korzystających z Krajowego Systemu e-Faktur (KSeF) i spełniających określone warunki.

Naczelnik urzędu skarbowego może przedłużyć termin zwrotu, jeśli uzna, że konieczna jest dodatkowa weryfikacja rozliczenia podatnika.

Czy warto przenieść nadwyżkę VAT na kolejny okres?

W niektórych sytuacjach przeniesienie nadwyżki VAT na kolejny okres rozliczeniowy może być bardziej korzystne niż występowanie o zwrot. Dzieje się tak na przykład, gdy przedsiębiorca przewiduje, że w następnym miesiącu będzie miał do zapłaty wysoki VAT należny. Wówczas przeniesiona nadwyżka VAT naliczonego może obniżyć kwotę VAT do zapłaty.

Przykład:

Firma budowlana „Solidny Dom” w lipcu zakupiła materiały budowlane na dużą inwestycję, co spowodowało powstanie nadwyżki VAT naliczonego w wysokości 50 000 zł. W sierpniu firma zakończyła inwestycję i wystawiła faktury sprzedażowe, generując wysoki VAT należny w wysokości 60 000 zł. Jeśli firma „Solidny Dom” wystąpiłaby o zwrot nadwyżki VAT w lipcu, otrzymałaby zwrot po 60 dniach. Natomiast przeniesienie nadwyżki VAT na sierpień spowodowałoby, że w sierpniu firma zapłaciłaby do urzędu skarbowego jedynie 10 000 zł VAT (60 000 zł – 50 000 zł).

Kiedy urząd wstrzymuje zwrot VAT

Urząd skarbowy ma prawo wstrzymać zwrot VAT, jeśli ma wątpliwości co do zasadności zwrotu. Może to nastąpić, gdy urząd podejrzewa nieprawidłowości w rozliczeniach podatnika lub jego kontrahentów. W takim przypadku termin zwrotu może zostać przedłużony do czasu zakończenia czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej lub postępowania podatkowego. W skrajnych przypadkach termin zwrotu może zostać przedłużony nawet o kilka lat.

Jeśli weryfikacja wykaże, że zwrot VAT jest zasadny, urząd skarbowy wypłaca należną kwotę wraz z odsetkami.

Odliczenie VAT z faktur podatnika rozliczającego się kasowo

Dla małych podatników rozliczających się metodą kasową obowiązują specyficzne zasady dotyczące odliczenia VAT. VAT należny z faktur sprzedażowych wpłaca się do urzędu dopiero po otrzymaniu zapłaty od kontrahenta (jeśli kontrahent jest czynnym podatnikiem VAT). Jeśli kontrahent nie jest czynnym podatnikiem VAT, VAT należy zapłacić nie później niż 180 dni od dnia wydania towaru lub wykonania usługi.

W przypadku VAT naliczonego, podatnik rozliczający się metodą kasową może odliczyć VAT dopiero po zapłaceniu za fakturę zakupu.

Przykład 1:

Pani Katarzyna jest małym podatnikiem rozliczającym się metodą kasową. W czerwcu wystawiła fakturę na kwotę 5 000 zł + 1 150 zł VAT. Kontrahent zapłacił za fakturę dopiero w sierpniu. Pani Katarzyna zapłaci VAT należny (1 150 zł) w rozliczeniu za sierpień.

Przykład 2:

Pan Marek, czynny podatnik VAT, otrzymał w lipcu fakturę z adnotacją „metoda kasowa”. Zapłacił za fakturę w sierpniu. Pan Marek może odliczyć VAT naliczony z tej faktury w deklaracji VAT za sierpień.

Kontrahent nie zapłacił – ulga na złe długi

W sytuacji, gdy kontrahent nie zapłaci za fakturę, przedsiębiorca może skorzystać z ulgi na złe długi. Ulga ta pozwala na skorygowanie podstawy opodatkowania i obniżenie VAT należnego o wartość VAT wynikającą z nieopłaconej faktury. Aby skorzystać z ulgi na złe długi, wierzytelność musi być uznana za nieściągalną. Nieściągalność wierzytelności jest uprawdopodobniona, gdy wierzytelność nie została uregulowana lub zbyta w ciągu 90 dni od dnia upływu terminu płatności określonego na fakturze lub w umowie.

Warunki skorzystania z ulgi na złe długi:

- Wierzyciel musi być zarejestrowanym czynnym podatnikiem VAT na dzień poprzedzający dzień korekty deklaracji.

- Od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Korekty VAT w ramach ulgi na złe długi dokonuje się w najbliższej składanej deklaracji VAT.

Przykład:

Pan Piotr wystawił 15 czerwca fakturę na kwotę 24 600 zł, z terminem płatności do 30 czerwca. Kontrahent nie zapłacił faktury w ciągu 90 dni. Pan Piotr może skorzystać z ulgi na złe długi w deklaracji VAT składanej za wrzesień (do 25 października). Obniży VAT należny o 4 600 zł wynikający z nieopłaconej faktury.

Jeśli kontrahent ureguluje należność po skorzystaniu przez wierzyciela z ulgi na złe długi, wierzyciel ma obowiązek dokonać korekty „w drugą stronę” i podwyższyć VAT należny o kwotę z uregulowanej faktury w rozliczeniu za okres, w którym dłużnik dokonał płatności.

Uwaga! Jeśli przedsiębiorca sam jest dłużnikiem i zalega z zapłatą za fakturę powyżej 90 dni od terminu płatności, ma obowiązek skorygować VAT naliczony. Oznacza to, że za okres, w którym upłynął 90 dzień od terminu płatności, przedsiębiorca podwyższa VAT należny o kwotę podatku z nieopłaconej faktury. Obowiązek korekty nie powstanie, jeśli należność zostanie uregulowana najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90 dzień od terminu płatności.

FAQ - Najczęściej zadawane pytania

Jaki jest podstawowy termin na odliczenie VAT?

VAT można odliczyć najwcześniej w rozliczeniu za okres, w którym powstał obowiązek podatkowy u sprzedawcy i otrzymano fakturę. Jeśli nie odliczymy VAT w tym terminie, możemy to zrobić w ciągu trzech kolejnych miesięcy (dla rozliczeń miesięcznych) lub dwóch kolejnych kwartałów (dla rozliczeń kwartalnych).

Co zrobić, jeśli przegapiłem termin odliczenia VAT?

Można złożyć korektę pliku JPK_V7 za okres, w którym otrzymano fakturę. Prawo do odliczenia VAT przysługuje do 5 lat wstecz.

Kiedy otrzymam zwrot nadwyżki VAT?

Podstawowy termin zwrotu VAT to 60 dni od dnia złożenia deklaracji. W pewnych przypadkach termin ten może być skrócony (np. do 25, 15 lub 40 dni) lub wydłużony (do 180 dni lub na czas weryfikacji przez urząd skarbowy).

Czy zawsze lepiej wystąpić o zwrot nadwyżki VAT?

Nie zawsze. W sytuacji, gdy przewidujemy wysoki VAT należny w kolejnym okresie rozliczeniowym, korzystniejsze może być przeniesienie nadwyżki VAT na kolejny okres.

Co to jest ulga na złe długi?

Ulga na złe długi to mechanizm pozwalający wierzycielowi obniżyć VAT należny w przypadku, gdy kontrahent nie zapłacił za fakturę w terminie. Warunkiem skorzystania z ulgi jest uprawdopodobnienie nieściągalności wierzytelności, co następuje po 90 dniach od terminu płatności.

Jeśli chcesz poznać inne artykuły podobne do Terminy odliczenia VAT naliczonego, możesz odwiedzić kategorię Rachunkowość.