25/04/2024

Prowadzenie ewidencji magazynowej jest niezwykle istotne dla prawidłowego funkcjonowania przedsiębiorstwa, niezależnie od jego wielkości czy branży. Jednym z kluczowych dokumentów w tym procesie jest RW – Rozchód wewnętrzny. Choć może nie jest tak powszechnie znany jak faktura VAT, odgrywa zasadniczą rolę w kontroli przepływu towarów i materiałów wewnątrz firmy. Czym dokładnie jest dokument RW, kiedy należy go wystawiać i jakie informacje powinien zawierać? Na te i inne pytania odpowiemy w poniższym artykule, który stanowi kompendium wiedzy na temat rozchodu wewnętrznego.

- Czym jest dokument RW - Rozchód wewnętrzny?

- Kiedy wystawia się dokument RW? Najczęstsze sytuacje

- Korzyści z wystawiania dokumentu RW

- Jakie dane powinien zawierać dokument RW? Wzór i elementy

- Dokumenty magazynowe w programie Faktura VAT 2025 i innych systemach

- Podsumowanie - RW jako kluczowy dokument magazynowy

Czym jest dokument RW - Rozchód wewnętrzny?

Rozchód wewnętrzny (RW) to dokument magazynowy, który potwierdza wyprowadzenie towarów, materiałów lub produktów gotowych z magazynu na potrzeby wewnętrzne firmy. Mówiąc prościej, dokumentuje on przesunięcie zapasów z magazynu do innego działu firmy, na produkcję, zużycie własne lub w innych celach wewnątrz przedsiębiorstwa. W przeciwieństwie do dokumentów takich jak WZ (Wydanie Zewnętrzne), które dotyczą transakcji z kontrahentami zewnętrznymi, RW dotyczy wyłącznie operacji wewnątrz firmy.

Chociaż dokument RW nie jest dowodem księgowym w ścisłym tego słowa znaczeniu, pełni ważną funkcję kontrolną i informacyjną. Umożliwia on śledzenie przepływu zapasów w firmie, kontrolę stanów magazynowych oraz prawidłowe rozliczanie kosztów. Dzięki RW możliwe jest powiązanie zużytych materiałów z konkretnymi procesami produkcyjnymi lub działaniami wewnętrznymi firmy.

Kiedy wystawia się dokument RW? Najczęstsze sytuacje

Dokument Rozchód wewnętrzny znajduje zastosowanie w wielu sytuacjach w codziennej działalności przedsiębiorstwa. Do najczęstszych przypadków, w których konieczne jest wystawienie RW, należą:

- Przekazanie materiałów na produkcję: Gdy materiały podstawowe, surowce lub półprodukty są pobierane z magazynu i przekazywane na linię produkcyjną w celu wytworzenia nowych produktów, konieczne jest udokumentowanie tego rozchodu dokumentem RW. Pozwala to na śledzenie zużycia materiałów w procesie produkcyjnym i kalkulację kosztów wytworzenia.

- Zużycie materiałów na potrzeby własne firmy: Często zdarza się, że firma zużywa materiały lub towary z magazynu na własne potrzeby, np. materiały biurowe, środki czystości, części zamienne do maszyn firmowych, czy materiały reklamowe. W takich przypadkach również należy wystawić dokument RW, aby udokumentować ten rozchód i zmniejszyć stan magazynowy.

- Przekazanie towarów do sprzedaży detalicznej w ramach firmy: W przypadku firm posiadających zarówno magazyn, jak i punkty sprzedaży detalicznej (np. sklepy firmowe), przekazanie towarów z magazynu do sklepu również powinno być udokumentowane dokumentem RW. Następnie, sprzedaż w sklepie będzie już dokumentowana innymi dokumentami, np. paragonami fiskalnymi.

- Inwentaryzacja magazynu: Podczas spisu z natury (inwentaryzacji) mogą zostać ujawnione różnice pomiędzy stanem ewidencyjnym a rzeczywistym. Jeśli stwierdzono braki, a ich przyczyną jest np. zużycie, uszkodzenie lub kradzież wewnątrz firmy (a nie np. błędy w ewidencji), rozchód tych braków również powinien być udokumentowany dokumentem RW. RW w tym przypadku jest podstawą do korekty stanów magazynowych po inwentaryzacji.

- Likwidacja zapasów: W przypadku konieczności likwidacji przeterminowanych, uszkodzonych lub zniszczonych zapasów magazynowych, rozchód tych zapasów również dokumentuje się dokumentem RW. Podstawą do wystawienia RW w tym przypadku może być protokół likwidacji zapasów.

- Przekazanie środków trwałych do użytkowania: W niektórych przypadkach, środki trwałe (np. meble, sprzęt komputerowy) mogą być początkowo magazynowane przed przekazaniem do użytkowania. W momencie wydania ich z magazynu do konkretnego działu firmy, można wystawić dokument RW, choć w tym przypadku częściej stosuje się dokument OT - Przyjęcie środka trwałego. RW może być jednak pomocny w śledzeniu przepływu środków trwałych.

Korzyści z wystawiania dokumentu RW

Prawidłowe i systematyczne wystawianie dokumentów Rozchód wewnętrzny przynosi szereg korzyści dla przedsiębiorstwa. Do najważniejszych z nich należą:

- Prawidłowa gospodarka magazynowa: RW jest kluczowy dla prowadzenia rzetelnej ewidencji magazynowej. Zapewnia aktualność stanów magazynowych, co jest niezbędne do planowania zaopatrzenia, uniknięcia braków lub nadmiernych zapasów. Ułatwia to zarządzanie magazynem i optymalizację kosztów.

- Wykrywanie niedoborów i nadwyżek: Dzięki dokumentom RW łatwiej jest zidentyfikować potencjalne nieprawidłowości w gospodarce magazynowej. Porównanie dokumentów RW z rzeczywistym zużyciem materiałów lub towarów może pomóc w wykryciu niedoborów, nadwyżek, a nawet potencjalnych nadużyć.

- Kontrola kosztów: RW umożliwia precyzyjne śledzenie kosztów materiałów i towarów zużytych na różne cele wewnętrzne firmy. Pozwala to na dokładniejszą kalkulację kosztów produkcji, kosztów ogólnych, a także na lepszą kontrolę rentowności poszczególnych działów firmy.

- Usprawnienie procesów produkcyjnych: W firmach produkcyjnych dokumenty RW są nieodzowne do prawidłowego rozliczania materiałów zużytych w procesie produkcyjnym. Ułatwiają planowanie zapotrzebowania na materiały, kontrolę zużycia normatywnego i rzeczywistego, a także identyfikację obszarów, w których można zoptymalizować zużycie materiałów.

- Spójność z dokumentami PW i MM: RW, wraz z dokumentami PW (Przyjęcie Wewnętrzne) i MM (Przesunięcie Międzymagazynowe), tworzy spójny system dokumentacji magazynowej. Dokument PW potwierdza przyjęcie towarów do magazynu z różnych źródeł wewnętrznych (np. z produkcji, z demontażu), a dokument MM dokumentuje przesunięcia towarów pomiędzy różnymi magazynami w firmie. Razem te trzy dokumenty pozwalają na kompleksowe śledzenie ruchu zapasów w przedsiębiorstwie.

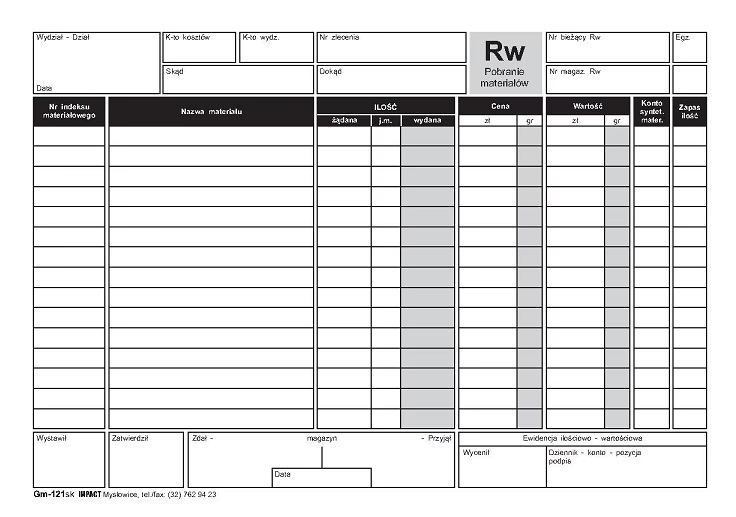

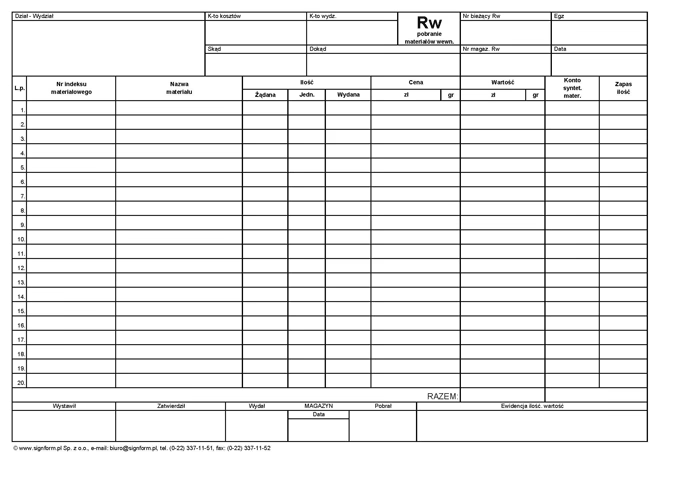

Jakie dane powinien zawierać dokument RW? Wzór i elementy

Dokument Rozchód wewnętrzny, mimo że nie jest formalnym dowodem księgowym, powinien zawierać określone dane, aby był wiarygodny i użyteczny w ewidencji magazynowej. Standardowo, dokument RW powinien zawierać następujące informacje:

- Numer kolejny dokumentu: Każdy dokument RW powinien posiadać unikalny numer, nadawany w ramach przyjętej numeracji dokumentów magazynowych w firmie. Numeracja powinna być ciągła i chronologiczna.

- Data wystawienia dokumentu: Data sporządzenia dokumentu RW.

- Data wydania i przyjęcia towaru/materiału: Daty faktycznego wydania towaru z magazynu i jego przyjęcia przez odbiorcę wewnętrznego. Daty te mogą być różne od daty wystawienia dokumentu.

- Nazwa i opis towaru/materiału: Szczegółowa nazwa towaru lub materiału, którego dotyczy rozchód. Można również dodać dodatkowy opis, np. numer katalogowy, kod kreskowy, itp. Im bardziej precyzyjny opis, tym łatwiej jest zidentyfikować dany towar/materiał.

- Jednostka miary: Jednostka miary, w jakiej ewidencjonowany jest dany towar/materiał (np. sztuki, kilogramy, metry, litry).

- Ilość żądana i wydana: W dokumencie RW często podaje się zarówno ilość towaru/materiału, o którą wnioskowano (żądana), jak i ilość faktycznie wydaną z magazynu. W przypadku rozbieżności, warto wyjaśnić przyczynę różnicy.

- Cena jednostkowa i wartość: Cena jednostkowa towaru/materiału (np. cena zakupu, cena ewidencyjna) oraz wartość rozchodu, obliczona jako iloczyn ilości wydanej i ceny jednostkowej. Podanie wartości ułatwia ewidencję księgową i kontrolę kosztów.

- Nazwa komórki organizacyjnej (działu) wydającej i odbierającej: Informacja o tym, z którego magazynu lub działu towar/materiał jest wydawany i do którego działu jest przekazywany. Jest to szczególnie ważne w firmach o rozbudowanej strukturze organizacyjnej i wielu magazynach.

- Podpisy: Dokument RW powinien być podpisany przez osoby upoważnione do wystawiania i zatwierdzania dokumentów magazynowych, a także przez osobę odbierającą towar/materiał. Podpisy potwierdzają autentyczność dokumentu i odpowiedzialność za prawidłowość operacji.

Warto pamiętać, że dokument RW jest dokumentem wewnętrznym, dlatego nie musi zawierać danych dotyczących kontrahentów zewnętrznych (np. nazwy odbiorcy zewnętrznego). Jednak w praktyce, szczególnie w firmach z wieloma oddziałami lub magazynami, podanie dodatkowych informacji, takich jak nazwa działu odbierającego, może być bardzo pomocne w organizacji i kontroli przepływu towarów.

Dokumenty magazynowe w programie Faktura VAT 2025 i innych systemach

Współczesne oprogramowanie do zarządzania sprzedażą i magazynem, takie jak Faktura VAT 2025, znacząco ułatwia wystawianie i ewidencjonowanie dokumentów magazynowych, w tym dokumentów Rozchód wewnętrzny. Programy te często oferują funkcje automatycznego numerowania dokumentów, wypełniania danych towarów z kartotek magazynowych, automatycznego obliczania wartości, a także generowania raportów i zestawień magazynowych.

W programie Faktura VAT 2025, wystawienie dokumentu RW jest proste i intuicyjne. Zazwyczaj wystarczy wybrać opcję „Magazyn” z menu głównego, a następnie kliknąć ikonę „RW” lub wybrać odpowiednią opcję z listy dokumentów magazynowych. W oknie dokumentu RW należy uzupełnić wymagane dane, takie jak numer dokumentu, daty, nazwy towarów, ilości, ceny jednostkowe, działy wydający i odbierający, a następnie zapisać dokument i ewentualnie wydrukować go.

Korzystanie z programów do zarządzania magazynem nie tylko przyspiesza i ułatwia wystawianie dokumentów RW, ale także minimalizuje ryzyko popełnienia błędów, zapewnia spójność danych, oraz ułatwia analizę i kontrolę gospodarki magazynowej. Warto zatem rozważyć wdrożenie odpowiedniego oprogramowania, szczególnie w firmach o dużej ilości operacji magazynowych.

Podsumowanie - RW jako kluczowy dokument magazynowy

Dokument RW - Rozchód wewnętrzny jest niezbędnym elementem prawidłowej gospodarki magazynowej w każdym przedsiębiorstwie. Umożliwia on udokumentowanie rozchodu towarów i materiałów na potrzeby wewnętrzne firmy, zapewnia kontrolę stanów magazynowych, ułatwia kalkulację kosztów, i usprawnia procesy produkcyjne. Prawidłowe i systematyczne wystawianie dokumentów RW, wraz z innymi dokumentami magazynowymi, jest kluczowe dla efektywnego zarządzania zapasami i optymalizacji kosztów w przedsiębiorstwie. Niezależnie od branży czy wielkości firmy, dokument RW powinien być stałym elementem obiegu dokumentów magazynowych.

Jeśli chcesz poznać inne artykuły podobne do Dokument RW - Rozchód wewnętrzny w magazynie, możesz odwiedzić kategorię Rachunkowość.