12/10/2021

W świecie finansów i inwestycji, zrozumienie kluczowych wskaźników finansowych jest niezbędne do podejmowania świadomych decyzji. Jednym z takich wskaźników jest ROE, czyli Return on Equity, znany również jako rentowność kapitału własnego. Ale co dokładnie oznacza ROE i czy ten wskaźnik może przyjąć wartość ujemną? W niniejszym artykule odpowiemy na te pytania, zagłębiając się w istotę wskaźnika ROE, jego obliczanie i interpretację.

- Czym jest ROE? Definicja i Znaczenie

- Jak Obliczyć ROE? Wzory i Metody

- Interpretacja Wskaźnika ROE – Co Oznacza Wysokie i Niskie ROE?

- Czy ROE Może Być Ujemne? Ujemne ROE i Jego Implikacje

- ROE a Zadłużenie – Dźwignia Finansowa

- Przykłady Obliczeń ROE (na podstawie danych z tekstu)

- Najczęściej Zadawane Pytania (FAQ) o ROE

- Podsumowanie – Kluczowe Wnioski o Wskaźniku ROE

Czym jest ROE? Definicja i Znaczenie

ROE, czyli rentowność kapitału własnego, jest wskaźnikiem finansowym mierzącym zdolność przedsiębiorstwa do generowania zysku z kapitału zainwestowanego przez właścicieli, czyli akcjonariuszy. Mówiąc prościej, ROE pokazuje, ile zysku netto firma wypracowała na każdy złotówkę kapitału własnego.

Wskaźnik ten jest niezwykle cenny dla akcjonariuszy i potencjalnych inwestorów, ponieważ dostarcza informacji o efektywności zarządzania kapitałem w firmie. Wysoki wskaźnik ROE sugeruje, że przedsiębiorstwo skutecznie wykorzystuje kapitał własny do generowania zysków, co jest pozytywnym sygnałem dla inwestorów.

Jak Obliczyć ROE? Wzory i Metody

Obliczenie wskaźnika ROE jest stosunkowo proste i opiera się na danych z dwóch podstawowych sprawozdań finansowych: bilansu i rachunku zysków i strat.

Podstawowy Wzór na ROE

Najczęściej stosowany wzór na ROE to:

ROE = (Zysk Netto / Kapitał Własny) * 100%

Gdzie:

- Zysk Netto: Pochodzi z rachunku zysków i strat i reprezentuje zysk firmy po odliczeniu wszystkich kosztów, w tym podatków.

- Kapitał Własny: Pochodzi z bilansu i odzwierciedla wartość aktywów firmy pomniejszoną o zobowiązania. Jest to kapitał zainwestowany przez właścicieli.

Przy obliczaniu ROE zazwyczaj wykorzystuje się dane z końca okresu sprawozdawczego, na przykład z końca roku. Wykorzystanie danych z połowy roku dałoby niepełny obraz rentowności, obejmujący jedynie zyski wygenerowane w tym okresie.

Wzór ROE z Średnim Kapitałem Własnym

Niektóre warianty wzoru ROE uwzględniają średni stan kapitału własnego. Ten wariant jest bardziej precyzyjny, szczególnie gdy kapitał własny firmy ulegał znacznym zmianom w ciągu okresu sprawozdawczego. W takim przypadku wzór wygląda następująco:

ROE = (Zysk Netto / Średni Kapitał Własny) * 100%

Aby obliczyć średni kapitał własny, należy:

- Pobrać wartość kapitału własnego z początku okresu (np. z początku roku).

- Pobrać wartość kapitału własnego z końca okresu (np. z końca roku).

- Zsumować te dwie wartości.

- Podzielić sumę przez dwa.

Interpretacja Wskaźnika ROE – Co Oznacza Wysokie i Niskie ROE?

Interpretacja wskaźnika ROE zależy od kontekstu i branży, w której działa przedsiębiorstwo. Generalnie jednak:

- Wysokie ROE (i jego wzrost w czasie) jest zazwyczaj postrzegane pozytywnie. Sugeruje to, że firma efektywnie zarządza kapitałem własnym i generuje wysokie zyski dla akcjonariuszy. Wysokie ROE może przyciągać inwestorów i wskazywać na potencjał do wypłaty wyższych dywidend.

- Niskie ROE (i jego spadek w czasie) jest zazwyczaj postrzegane negatywnie. Może to oznaczać, że firma nieefektywnie wykorzystuje kapitał własny, generuje niskie zyski lub ma problemy finansowe. Niskie ROE może zniechęcać inwestorów i sugerować potrzebę poprawy efektywności operacyjnej.

Warto porównywać ROE firmy z średnią dla branży oraz z ROE konkurencji. ROE znacznie wyższe od średniej branżowej może być sygnałem silnej pozycji konkurencyjnej firmy, ale również może wskazywać na nadmierne zadłużenie (co omówimy poniżej).

Czy ROE Może Być Ujemne? Ujemne ROE i Jego Implikacje

Odpowiedź na kluczowe pytanie brzmi: tak, ROE może być ujemne. Dzieje się tak w sytuacji, gdy przedsiębiorstwo w danym okresie sprawozdawczym poniosło stratę netto. Jeśli zysk netto w liczniku wzoru ROE jest ujemny (czyli występuje strata), to cały wskaźnik ROE również przyjmie wartość ujemną.

Ujemne ROE jest silnym sygnałem ostrzegawczym. Wskazuje, że firma nie tylko nie generuje zysku z kapitału własnego, ale aktywnie traci kapitał zainwestowany przez właścicieli. Przyczyny ujemnego ROE mogą być różnorodne, ale najczęściej obejmują:

- Strata operacyjna: Koszty działalności przewyższają przychody ze sprzedaży.

- Wysokie koszty finansowe: Duże obciążenie odsetkami od kredytów.

- Jednorazowe straty: Na przykład odpisy aktualizujące wartość aktywów, straty na inwestycjach.

- Problemy branżowe lub makroekonomiczne: Spadek popytu, recesja gospodarcza.

Ujemne ROE, szczególnie jeśli utrzymuje się przez dłuższy czas, jest niepokojące i może prowadzić do poważnych konsekwencji, takich jak:

- Spadek wartości akcji.

- Problemy z płynnością finansową.

- Trudności w pozyskiwaniu finansowania.

- Ryzyko bankructwa.

Inwestorzy powinni szczególnie uważnie analizować przyczyny ujemnego ROE i ocenić, czy jest to sytuacja przejściowa, czy też symptom głębszych problemów strukturalnych firmy.

ROE a Zadłużenie – Dźwignia Finansowa

Warto wspomnieć o wpływie zadłużenia na wskaźnik ROE. Zadłużenie, czyli wykorzystanie kapitału obcego (np. kredytów) do finansowania działalności, może działać jak dźwignia finansowa, zwiększając ROE. Dzieje się tak, ponieważ zadłużenie obniża kapitał własny (mianownik we wzorze ROE). Jeśli firma generuje zyski wyższe niż koszt odsetek od zadłużenia, to ROE może być sztucznie zawyżone.

Dlatego też, wysokie ROE, szczególnie znacznie przewyższające średnią branżową, może być sygnałem ostrzegawczym, wskazującym na nadmierne zadłużenie firmy. W takim przypadku należy dokładnie przeanalizować strukturę kapitału firmy i poziom zadłużenia, aby ocenić, czy wysokie ROE jest wynikiem efektywnego zarządzania, czy też nadmiernego ryzyka finansowego.

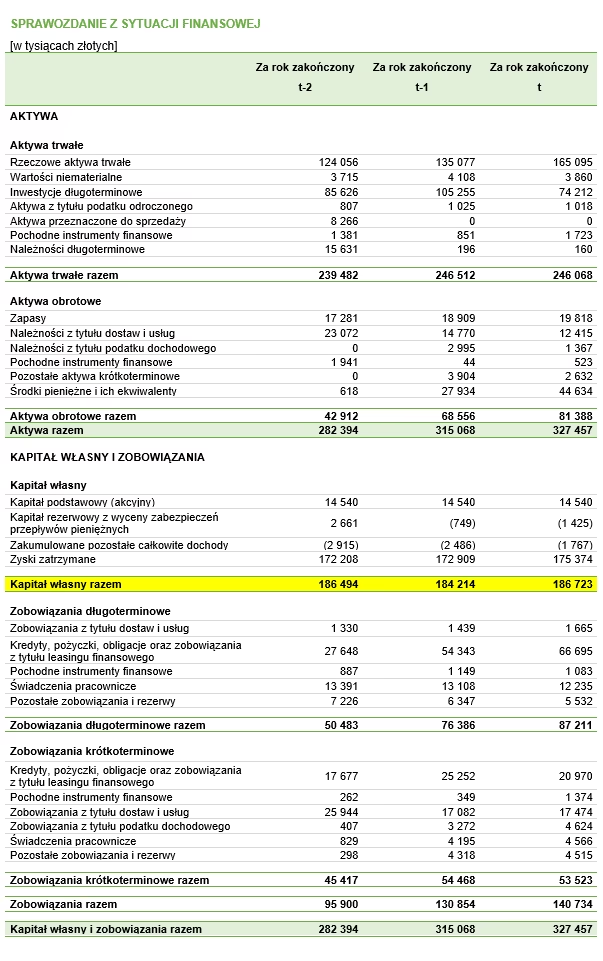

Przykłady Obliczeń ROE (na podstawie danych z tekstu)

W tekście przedstawiono przykłady obliczeń ROE dla fikcyjnego przedsiębiorstwa. Zauważono, że w każdym badanym okresie ROE było dodatnie, co oznacza, że firma generowała zysk. Jednak wskaźnik ROE malał w czasie, co sugerowało spadek rentowności. Przykład ten ilustruje, jak ROE może zmieniać się w czasie i jak jego analiza trendów jest istotna dla oceny kondycji firmy.

W przykładzie z obliczeniem ROE z średnim kapitałem własnym, wyniki były bardzo zbliżone do wyników z podstawowego wzoru. Podkreśla to, że w wielu przypadkach oba wzory dają porównywalne rezultaty, a wybór konkretnego wzoru może zależeć od specyfiki analizowanej sytuacji.

Najczęściej Zadawane Pytania (FAQ) o ROE

1. Czy wysokie ROE zawsze jest dobre?

Wysokie ROE jest generalnie pozytywne, ale należy je interpretować w kontekście branży, konkurencji i poziomu zadłużenia firmy. Bardzo wysokie ROE może być sygnałem nadmiernego zadłużenia lub ryzyka.

2. Jakie jest „dobre” ROE?

Nie ma uniwersalnej wartości „dobrego” ROE. Zależy to od branży i oczekiwań inwestorów. Warto porównywać ROE firmy z średnią branżową i z ROE konkurencji.

3. Co oznacza ujemne ROE?

Ujemne ROE oznacza, że firma poniosła stratę netto i traci kapitał własny. Jest to sygnał ostrzegawczy, wskazujący na problemy finansowe.

4. Jak często należy obliczać ROE?

ROE zazwyczaj oblicza się na koniec okresu sprawozdawczego, najczęściej rocznie. Można również obliczać ROE kwartalnie lub półrocznie, aby monitorować rentowność firmy na bieżąco.

5. Czy ROE to jedyny wskaźnik, na który należy zwracać uwagę?

Nie, ROE to tylko jeden z wielu wskaźników finansowych. Należy analizować ROE w połączeniu z innymi wskaźnikami, takimi jak rentowność aktywów (ROA), marża zysku netto, wskaźniki płynności i zadłużenia, aby uzyskać kompleksowy obraz sytuacji finansowej firmy.

Podsumowanie – Kluczowe Wnioski o Wskaźniku ROE

ROE (rentowność kapitału własnego) jest kluczowym wskaźnikiem rentowności, mierzącym zdolność firmy do generowania zysku z kapitału własnego. Może przyjmować zarówno wartości dodatnie, jak i ujemne. Ujemne ROE jest sygnałem ostrzegawczym, wskazującym na straty i potencjalne problemy finansowe. Interpretacja ROE powinna uwzględniać kontekst branżowy, konkurencję i poziom zadłużenia firmy. Analiza ROE, w połączeniu z innymi wskaźnikami finansowymi, jest niezbędna dla inwestorów i menedżerów do podejmowania świadomych decyzji.

Jeśli chcesz poznać inne artykuły podobne do Czy ROE Może Być Ujemne? Wyjaśnienie Wskaźnika ROE, możesz odwiedzić kategorię Księgowość.