29/01/2022

W świecie księgowości istnieje wiele dokumentów i skrótów, które na pierwszy rzut oka mogą wydawać się enigmatyczne. Jednym z nich jest dokument LT. Co tak naprawdę oznacza ten skrót i jaką rolę pełni w rachunkowości przedsiębiorstwa? W tym artykule szczegółowo omówimy dokument LT, jego przeznaczenie, zawartość oraz konsekwencje jego stosowania.

Czym jest dokument LT?

LT to skrót od wyrażenia Likwidacja Środka Trwałego. Jak sama nazwa wskazuje, dokument ten jest dowodem księgowym potwierdzającym rozchód środka trwałego z ewidencji firmy. Mówiąc prościej, dokument LT formalizuje usunięcie danego składnika majątku trwałego z użytkowania i wycofanie go z ksiąg rachunkowych przedsiębiorstwa.

Dokument LT jest kluczowy w procesie likwidacji środków trwałych, zarówno w aspekcie fizycznym, jak i księgowym. Stanowi on podstawę do:

- Likwidacji fizycznej środka trwałego, czyli jego fizycznego usunięcia, np. poprzez złomowanie, utylizację czy demontaż.

- Likwidacji księgowej, która polega na wyksięgowaniu wartości środka trwałego z odpowiednich kont księgowych.

Zawartość dokumentu LT

Aby dokument LT był prawidłowy i stanowił wiarygodny dowód księgowy, musi zawierać szereg istotnych informacji. Do najważniejszych elementów dokumentu LT należą:

- Nazwa i adres jednostki, w której dokument jest wystawiany. Pozwala to na identyfikację przedsiębiorstwa, które dokonuje likwidacji środka trwałego.

- Numer dokumentu. Każdy dokument LT powinien posiadać unikalny numer, zgodny z systemem numeracji stosowanym w danej jednostce. Ułatwia to identyfikację i archiwizację dokumentów.

- Data wystawienia dokumentu. Określa moment sporządzenia dokumentu LT.

- Nazwa środka trwałego. Musi być precyzyjna i jednoznacznie identyfikować likwidowany składnik majątku.

- Numer inwentarzowy środka trwałego. Numer inwentarzowy jest unikalnym identyfikatorem każdego środka trwałego w ewidencji firmy. Jego podanie na dokumencie LT jest niezbędne do prawidłowego powiązania dokumentu z konkretnym środkiem trwałym.

- Orzeczenie komisji likwidacyjnej. Dokument LT zazwyczaj sporządzany jest przez komisję likwidacyjną lub dział zarządzający majątkiem. Orzeczenie komisji powinno zawierać przyczynę likwidacji oraz sposób likwidacji środka trwałego.

- Podpisy członków komisji likwidacyjnej. Potwierdzają oni swoim podpisem treść dokumentu i dokonane ustalenia.

- Podpis pracownika odpowiedzialnego za gospodarkę środkami trwałymi. Osoba ta jest odpowiedzialna za prawidłowe zarządzanie majątkiem trwałym w jednostce.

- Podpis upoważnionego pracownika księgowości. Potwierdza on poprawność dokumentu z punktu widzenia księgowego.

- Podpis kierownika jednostki. Zatwierdzenie dokumentu LT przez kierownika jednostki nadaje mu ostateczną moc prawną.

- Uwagi. Dodatkowa sekcja na dokumencie LT, w której można zamieścić dodatkowe informacje charakteryzujące likwidowany środek trwały, np. rok produkcji, istotne cechy techniczne, itp.

Powody sporządzania dokumentu LT

Istnieje szereg powodów, dla których konieczne jest sporządzenie dokumentu LT i likwidacja środka trwałego. Do najczęstszych przyczyn należą:

- Zużycie środka trwałego. Naturalny proces eksploatacji prowadzi do zużycia środków trwałych i utraty ich wartości użytkowej. W takim przypadku konieczna jest likwidacja i wycofanie z ewidencji.

- Uszkodzenie lub awaria. Środki trwałe mogą ulec uszkodzeniu w wyniku awarii, wypadku lub innych zdarzeń losowych. Jeśli naprawa jest nieopłacalna lub niemożliwa, konieczna jest likwidacja.

- Dewastacja lub wandalizm. Środki trwałe mogą zostać zniszczone w wyniku aktów wandalizmu lub dewastacji. W takich sytuacjach również konieczna jest ich likwidacja.

- Budowa nowego środka trwałego. W przypadku wymiany starego środka trwałego na nowy, stary środek trwały zazwyczaj jest likwidowany.

- Kradzież lub zaginięcie środka trwałego. W przypadku kradzieży lub trwałego zaginięcia środka trwałego, konieczne jest jego wyksięgowanie z ewidencji poprzez dokument LT.

Likwidacja fizyczna środka trwałego

Dokument LT jest pierwszym krokiem w procesie likwidacji środka trwałego. Kolejnym etapem jest likwidacja fizyczna, czyli realne usunięcie środka trwałego z majątku firmy. Sposoby likwidacji fizycznej mogą być różne i zależą od rodzaju środka trwałego i jego stanu. Najczęściej stosowane metody to:

- Złomowanie. Dotyczy to przede wszystkim metalowych środków trwałych, które po likwidacji są przekazywane na złom.

- Utylizacja. Obejmuje to środki trwałe, które wymagają specjalistycznej utylizacji ze względu na ochronę środowiska, np. sprzęt elektroniczny, odpady niebezpieczne.

- Demontaż na części. W niektórych przypadkach środek trwały może zostać zdemontowany na części, które mogą być jeszcze wykorzystane jako części zamienne lub materiały.

Ważne jest, aby proces likwidacji fizycznej był odpowiednio udokumentowany, np. poprzez protokół fizycznej likwidacji. Protokół ten powinien potwierdzać, że środek trwały został fizycznie zlikwidowany i nie będzie już odsprzedawany.

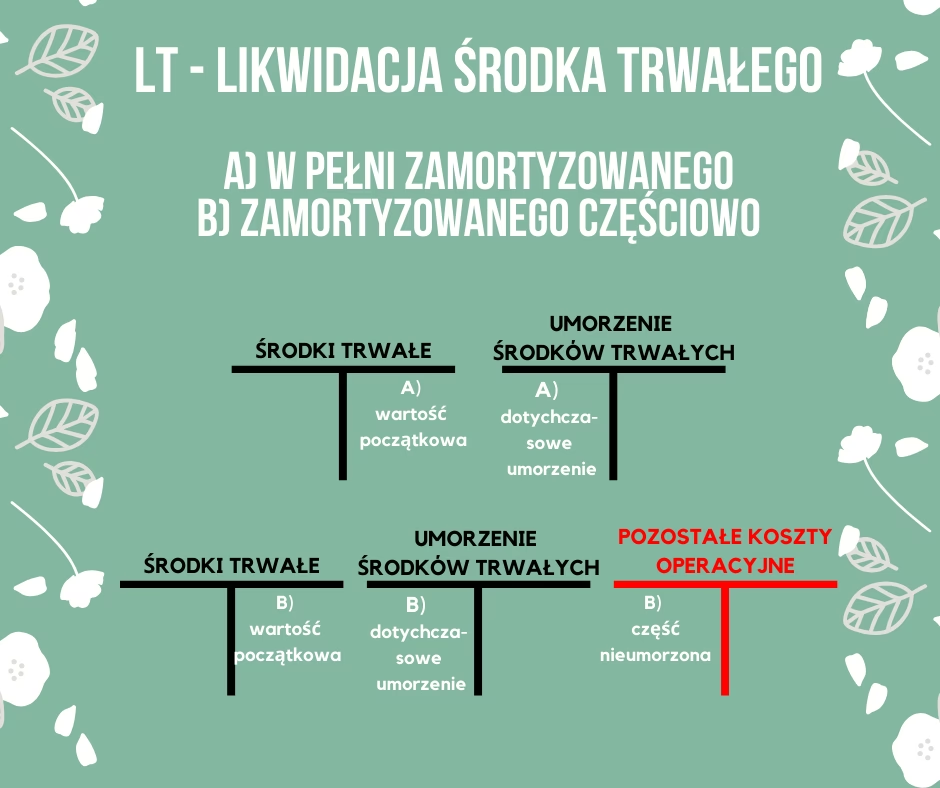

Likwidacja księgowa i księgowanie dokumentu LT

Likwidacja księgowa jest nieodłącznym elementem procesu likwidacji środka trwałego. Polega ona na odpowiednim wyksięgowaniu wartości środka trwałego z ksiąg rachunkowych. Na podstawie dokumentu LT dokonywane są zapisy księgowe, które odzwierciedlają usunięcie środka trwałego z ewidencji.

Zazwyczaj, w momencie likwidacji, środki trwałe są już częściowo lub całkowicie umorzone. Umorzenie to proces stopniowego odpisywania wartości środka trwałego w koszty poprzez odpisy amortyzacyjne. Często zdarza się, że w momencie likwidacji środek trwały jest już całkowicie umorzony, czyli jego wartość netto w bilansie wynosi 0.

Jednak nawet w przypadku całkowicie umorzonego środka trwałego, konieczne jest dokonanie odpowiednich zapisów księgowych na podstawie dokumentu LT. Typowy zapis księgowy związany z likwidacją środka trwałego obejmuje:

- Wyksięgowanie wartości brutto środka trwałego z konta "Środki trwałe" (konto aktywne). Zapis Ma konto "Środki trwałe".

- Wyksięgowanie dotychczasowego umorzenia środka trwałego z konta "Umorzenie środków trwałych" (konto pasywne). Zapis Wn konto "Umorzenie środków trwałych".

W efekcie tych zapisów, środek trwały zostaje całkowicie usunięty z bilansu przedsiębiorstwa.

Likwidacja towarów handlowych – podobieństwa i różnice

Proces likwidacji dotyczy nie tylko środków trwałych, ale również towarów handlowych. W przypadku utylizacji towarów, np. uszkodzonych lub przeterminowanych, również konieczne jest ich wyksięgowanie z ewidencji księgowej.

Podstawą do wyksięgowania towarów jest protokół likwidacji towarów, sporządzony przez komisję likwidacyjną i zatwierdzony przez kierownika jednostki. Protokół ten powinien spełniać wymogi dowodu księgowego.

Zapis księgowy dotyczący likwidacji towarów handlowych jest następujący:

- Wn konto "Pozostałe koszty operacyjne" (np. konto 76-1).

- Ma konto "Towary" (konto zapasów).

Jeśli jednostka prowadzi ewidencję magazynową w cenach ewidencyjnych, konieczne jest również wyksięgowanie odchyleń od cen ewidencyjnych.

Warto zauważyć, że likwidacja towarów handlowych, w przeciwieństwie do likwidacji środków trwałych, nie wiąże się z dokumentem LT. Stosowany jest odrębny protokół likwidacji towarów, a koszty likwidacji odnoszone są bezpośrednio w pozostałe koszty operacyjne.

Najczęściej zadawane pytania (FAQ)

1. Kto sporządza dokument LT?

Dokument LT zazwyczaj sporządzany jest przez komisję likwidacyjną lub dział zarządzający majątkiem w przedsiębiorstwie. Następnie dokument jest zatwierdzany przez kierownika jednostki.

2. Jakie są konsekwencje braku dokumentu LT przy likwidacji środka trwałego?

Brak dokumentu LT przy likwidacji środka trwałego jest błędem i może skutkować nieprawidłowościami w ewidencji księgowej. Może to prowadzić do zaniżenia wartości majątku przedsiębiorstwa i nieprawidłowego ustalenia wyniku finansowego.

3. Czy dokument LT jest wymagany przy sprzedaży środka trwałego?

Nie, dokument LT dotyczy wyłącznie likwidacji środka trwałego. Przy sprzedaży środka trwałego stosowane są inne dokumenty, np. faktura sprzedaży.

4. Jak długo należy przechowywać dokumenty LT?

Dokumenty LT, jako dowody księgowe, należy przechowywać przez okres 5 lat, licząc od końca roku, w którym nastąpiła likwidacja środka trwałego. Okres ten może być dłuższy w zależności od specyficznych przepisów i regulacji.

Podsumowanie

Dokument LT (Likwidacja Środka Trwałego) jest istotnym elementem w procesie zarządzania majątkiem trwałym przedsiębiorstwa. Formalizuje on proces wycofania środka trwałego z użytkowania i ewidencji księgowej. Prawidłowe sporządzenie i księgowanie dokumentu LT jest kluczowe dla zachowania rzetelności i wiarygodności ksiąg rachunkowych oraz prawidłowego ustalenia wyniku finansowego firmy. Zrozumienie roli i znaczenia dokumentu LT jest niezbędne dla każdego księgowego i przedsiębiorcy.

Jeśli chcesz poznać inne artykuły podobne do Czym jest dokument LT w księgowości?, możesz odwiedzić kategorię Księgowość.