28/09/2021

Roczna korekta podatku VAT to zagadnienie, które spędza sen z powiek wielu przedsiębiorców prowadzących działalność gospodarczą w Polsce. Jest to proces niezbędny dla tych, którzy w ciągu roku dokonują odliczeń podatku VAT, a ich działalność ma charakter mieszany. Celem tej korekty jest precyzyjne dostosowanie odliczonego podatku do faktycznego wykorzystania zakupionych towarów i usług w działalności opodatkowanej. Zrozumienie zasad i obowiązków związanych z roczną korektą VAT jest kluczowe dla prawidłowego rozliczenia podatkowego i uniknięcia potencjalnych problemów z organami skarbowymi. W niniejszym artykule szczegółowo omówimy istotę rocznej korekty VAT, wskazując, kogo ona dotyczy, jakie są zasady jej dokonywania oraz jakie konsekwencje grożą za jej nieprawidłowe przeprowadzenie.

Czym Jest Roczna Korekta VAT?

Roczna korekta VAT to proces dostosowania kwoty podatku naliczonego, który przedsiębiorca odliczył w ciągu roku podatkowego. Korekta ta jest niezbędna, gdy przedsiębiorstwo wykorzystuje zakupione towary i usługi zarówno do działalności opodatkowanej VAT, jak i zwolnionej z VAT (tzw. sprzedaż mieszana). W praktyce oznacza to, że jeśli w ciągu roku proporcja wykorzystania zakupów do celów opodatkowanych uległa zmianie w stosunku do pierwotnych założeń, konieczne jest skorygowanie odliczonego VAT. Korekta roczna ma na celu zapewnienie, że odliczony podatek VAT odpowiada rzeczywistemu zakresowi działalności opodatkowanej przedsiębiorstwa.

Wyobraźmy sobie sytuację, w której firma zakupiła komputer, od którego odliczyła VAT, zakładając, że będzie on wykorzystywany w 70% do działalności opodatkowanej i w 30% do celów prywatnych. Jeśli na koniec roku okaże się, że komputer był jednak wykorzystywany w 90% do działalności opodatkowanej, konieczne jest dokonanie rocznej korekty VAT, aby zwiększyć odliczenie podatku naliczonego.

Kto Jest Zobowiązany Do Dokonania Rocznej Korekty VAT?

Obowiązek rocznej korekty VAT spoczywa na podatnikach, którzy:

- Prowadzą działalność mieszaną, czyli wykorzystują towary i usługi zarówno do czynności opodatkowanych VAT, jak i zwolnionych z VAT.

- Dokonali odliczenia VAT od środków trwałych, a sposób ich wykorzystania uległ zmianie w trakcie roku lub w kolejnych latach objętych korektą.

- Stosują proporcję sprzedaży do odliczenia VAT, a faktyczna proporcja różni się od proporcji wstępnie przyjętej.

W praktyce, każdy przedsiębiorca, który w ciągu roku odliczał VAT na podstawie proporcji, musi dokonać korekty rocznej, aby dostosować kwotę odliczonego podatku do rzeczywistego sposobu wykorzystania zakupów. Obowiązek ten dotyczy zarówno towarów i usług bieżącego użytku, jak i środków trwałych.

Zasady Dokonywania Rocznej Korekty VAT

Dokonywanie rocznej korekty VAT wymaga przestrzegania określonych zasad, które wynikają z ustawy o podatku od towarów i usług. Kluczowe zasady obejmują:

Korekta VAT od Środków Trwałych

Korekta VAT od środków trwałych jest specyficzną formą rozliczeń. Dotyczy ona sytuacji, gdy sposób wykorzystania środka trwałego zmienia się w trakcie roku lub w kolejnych latach po jego nabyciu. Przykładowo, jeśli firma zakupiła maszynę, która początkowo była wykorzystywana wyłącznie do działalności opodatkowanej, a następnie zaczęła służyć również działalności zwolnionej, korekta VAT jest obowiązkowa.

Okres korekty VAT od środków trwałych zależy od ich wartości początkowej:

- 5 lat - dla środków trwałych o wartości początkowej powyżej 15 000 zł (z wyłączeniem nieruchomości). Korekta dokonywana jest w 1/5 kwoty podatku naliczonego przy nabyciu, proporcjonalnie do zmiany przeznaczenia środka trwałego w każdym roku korekty.

- 10 lat - dla nieruchomości i praw wieczystego użytkowania gruntów. Korekta dokonywana jest w 1/10 kwoty podatku naliczonego przy nabyciu, analogicznie jak w przypadku środków trwałych z okresem korekty 5-letnim.

Proporcja Odliczenia VAT

W przypadku działalności mieszanej, gdzie nie jest możliwe bezpośrednie przypisanie zakupów do działalności opodatkowanej lub zwolnionej, stosuje się proporcję sprzedaży. Proporcja ta jest obliczana jako udział obrotu z czynności opodatkowanych w całkowitym obrocie przedsiębiorstwa (czynności opodatkowane i zwolnione).

W ciągu roku podatnik stosuje proporcję wstępną, często wyliczoną na podstawie danych z poprzedniego roku. Po zakończeniu roku obliczana jest proporcja ostateczna, oparta na rzeczywistych obrotach danego roku. Różnica pomiędzy proporcją wstępną a ostateczną stanowi podstawę rocznej korekty VAT. Jeśli proporcja ostateczna jest wyższa od wstępnej, podatnik ma prawo do zwiększenia odliczenia VAT. W przeciwnym przypadku, gdy proporcja ostateczna jest niższa, musi dokonać korekty zmniejszającej odliczony VAT.

Termin Dokonania Korekty

Roczna korekta VAT powinna zostać uwzględniona w deklaracji VAT składanej za pierwszy okres rozliczeniowy roku następującego po roku, za który dokonywana jest korekta (czyli zazwyczaj w deklaracji za styczeń lub za pierwszy kwartał kolejnego roku). W przypadku wykrycia błędów lub konieczności zmian, możliwe jest złożenie korekty deklaracji VAT.

Konsekwencje Nieprawidłowej Korekty VAT

Niedopełnienie obowiązku dokonania rocznej korekty VAT lub dokonanie jej w sposób niezgodny z przepisami może prowadzić do poważnych konsekwencji, w tym:

- Sankcje podatkowe – nałożenie dodatkowego zobowiązania podatkowego.

- Odsetki za zwłokę – naliczane od zaległości podatkowych.

- Kontrola podatkowa – ryzyko wszczęcia kontroli przez organy skarbowe, co może wiązać się z dodatkowymi kosztami i stresem.

Aby uniknąć tych problemów, przedsiębiorcy powinni skrupulatnie monitorować sposób wykorzystania nabytych towarów i usług, prowadzić ewidencję sprzedaży opodatkowanej i zwolnionej oraz regularnie aktualizować dane dotyczące odliczeń VAT. W razie wątpliwości warto skorzystać z pomocy doradcy podatkowego.

Podstawa Prawna Rocznej Korekty VAT

Roczna korekta VAT jest uregulowana w ustawie o podatku od towarów i usług, a w szczególności w artykule 91 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. 2004 nr 54 poz. 535). Ten artykuł precyzuje zasady dokonywania korekty, okresy korekty dla środków trwałych oraz wymogi formalne, których muszą przestrzegać podatnicy. Znajomość tych przepisów jest niezbędna do prawidłowego rozliczania VAT.

Jak Ująć Roczną Korektę VAT w JPK_V7?

Roczna korekta VAT jest wykazywana w JPK_V7, czyli Jednolitym Pliku Kontrolnym dla VAT. W części deklaracyjnej JPK_V7 przeznaczone są specjalne pola do wykazania kwot korekty rocznej:

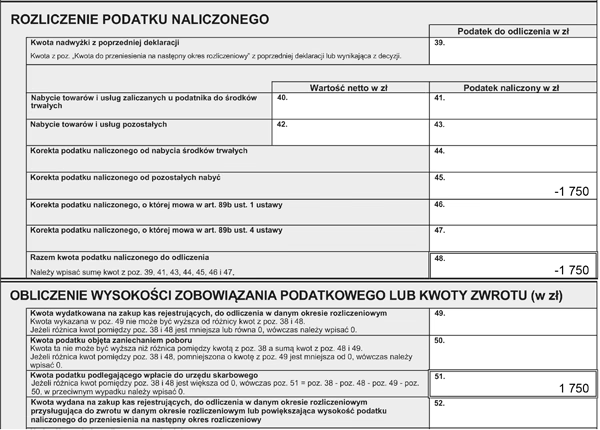

- P_44 – Zbiorcza wysokość podatku naliczonego z tytułu korekty podatku naliczonego od nabycia towarów i usług zaliczanych u podatnika do środków trwałych. Kwota ta jest pobierana z pola K_44 w części ewidencyjnej.

- P_45 – Zbiorcza wysokość podatku naliczonego z tytułu korekty podatku naliczonego od nabycia pozostałych towarów i usług. Kwota ta jest pobierana z pola K_45 w części ewidencyjnej.

W części ewidencyjnej JPK_V7, korekta roczna VAT powinna być oznaczona kodem „WEW” (dokument wewnętrzny). W systemach księgowych, takich jak wfirma.pl, korekta roczna VAT jest często generowana automatycznie na podstawie wyliczonej proporcji sprzedaży.

Najczęściej Zadawane Pytania (FAQ)

Czy roczna korekta VAT dotyczy tylko środków trwałych?

Nie, roczna korekta VAT dotyczy zarówno środków trwałych, jak i pozostałych towarów i usług wykorzystywanych w działalności mieszanej. Korekta środków trwałych ma specyficzne zasady dotyczące okresu korekty (5 lub 10 lat), ale sam obowiązek korekty dotyczy wszystkich zakupów, od których VAT był odliczany na podstawie proporcji.

Kiedy należy dokonać rocznej korekty VAT?

Roczna korekta VAT powinna zostać uwzględniona w deklaracji VAT składanej za pierwszy okres rozliczeniowy roku następującego po roku, za który dokonywana jest korekta. Zazwyczaj jest to deklaracja za styczeń lub pierwszy kwartał kolejnego roku.

Co się stanie, jeśli nie dokonam rocznej korekty VAT?

Niedopełnienie obowiązku rocznej korekty VAT może skutkować sankcjami podatkowymi, odsetkami za zwłokę oraz kontrolą podatkową ze strony organów skarbowych. Dlatego ważne jest, aby rzetelnie i terminowo dokonywać korekty.

Jak obliczyć proporcję sprzedaży do rocznej korekty VAT?

Proporcję sprzedaży oblicza się jako udział obrotu z czynności opodatkowanych VAT w całkowitym obrocie (czynności opodatkowane i zwolnione). Szczegółowe zasady obliczania proporcji określa art. 90 ustawy o VAT.

Podsumowanie

Roczna korekta VAT jest istotnym elementem rozliczeń podatkowych dla przedsiębiorców prowadzących sprzedaż mieszaną. Prawidłowe i terminowe dokonanie korekty jest kluczowe dla uniknięcia problemów z organami skarbowymi i zapewnienia zgodności z przepisami prawa podatkowego. Zrozumienie zasad, obowiązków i konsekwencji związanych z roczną korektą VAT pozwala przedsiębiorcom na sprawne i bezpieczne prowadzenie działalności gospodarczej. Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym, aby upewnić się, że rozliczenia VAT są prowadzone prawidłowo.

Jeśli chcesz poznać inne artykuły podobne do Roczna Korekta VAT: Obowiązki i Zasady, możesz odwiedzić kategorię Rachunkowość.