28/02/2023

W dynamicznym świecie biznesu, precyzyjne i rzetelne sprawozdania finansowe stanowią fundament dla podejmowania trafnych decyzji. Jednym z kluczowych elementów, które wpływają na wiarygodność tych sprawozdań, są Rozliczenia Międzyokresowe Kosztów, powszechnie znane jako RMK. Zrozumienie tego pojęcia jest niezbędne dla każdego, kto zajmuje się księgowością, zarządzaniem finansami, a nawet prowadzeniem własnej działalności gospodarczej. Czym zatem dokładnie są dokumenty RMK i dlaczego odgrywają tak istotną rolę w rachunkowości?

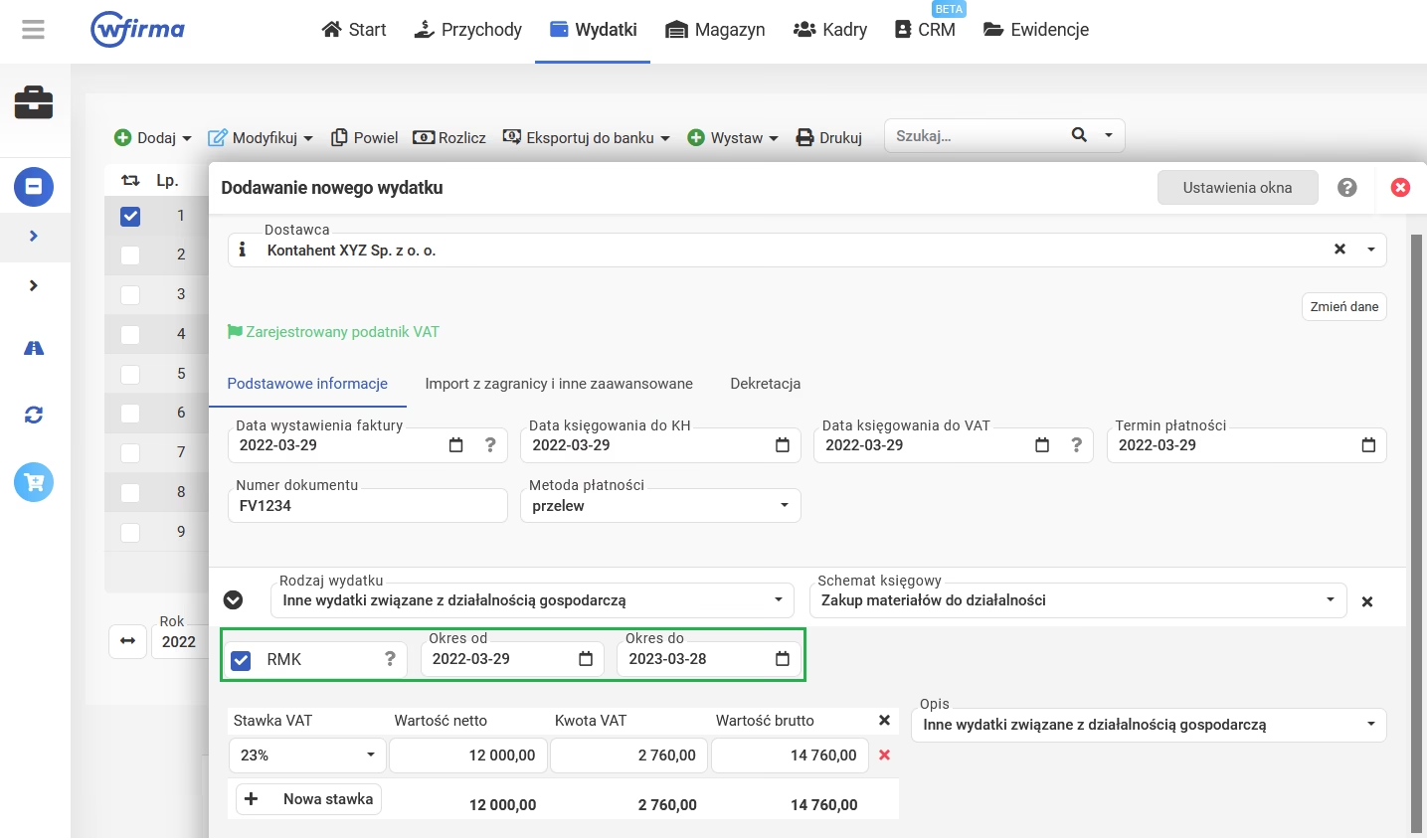

Co to są Rozliczenia Międzyokresowe Kosztów (RMK)?

Rozliczenia Międzyokresowe Kosztów (RMK) to fundamentalna koncepcja w rachunkowości, mająca na celu przyporządkowanie kosztów i przychodów do właściwego okresu sprawozdawczego. W uproszczeniu, RMK pozwalają na rozłożenie kosztów lub przychodów w czasie, tak aby zostały one ujęte w tym okresie, którego faktycznie dotyczą, a nie w okresie, w którym nastąpił wydatek lub wpływ środków pieniężnych. Jest to kluczowe dla zachowania zasady współmierności przychodów i kosztów, która stanowi jeden z filarów rzetelnej rachunkowości.

Wyobraźmy sobie sytuację, w której firma opłaca roczny abonament za oprogramowanie z góry, w styczniu. Zgodnie z zasadami księgowości, koszt tego abonamentu nie powinien obciążać wyniku finansowego jedynie stycznia. Usługa jest świadczona przez cały rok, dlatego koszt powinien być rozłożony na 12 miesięcy. Właśnie w takich przypadkach stosuje się RMK.

Rodzaje Rozliczeń Międzyokresowych Kosztów

RMK dzielimy na dwa główne rodzaje, w zależności od kierunku rozliczenia kosztów:

Rozliczenia Międzyokresowe Kosztów Czynne (RMK Czynne)

RMK czynne dotyczą sytuacji, w których koszty zostały już poniesione (wydatkowane środki pieniężne), ale dotyczą przyszłych okresów sprawozdawczych. Innymi słowy, są to koszty poniesione z góry, które stopniowo będą odnosiły się do przyszłych przychodów. RMK czynne prezentowane są w aktywach bilansu, najczęściej jako aktywa obrotowe.

Przykłady RMK czynnych:

- Opłacone z góry czynsze – jeśli firma płaci czynsz za kilka miesięcy z góry, koszt czynszu dotyczący przyszłych miesięcy jest RMK czynnym.

- Opłacone z góry ubezpieczenia – polisy ubezpieczeniowe często opłacane są rocznie. Koszt ubezpieczenia dotyczący przyszłych okresów to RMK czynne.

- Abonamenty i prenumeraty – opłaty za oprogramowanie, czasopisma, czy inne usługi abonamentowe, które dotyczą przyszłych okresów.

- Materiały reklamowe i marketingowe – koszty kampanii reklamowych, które przyniosą efekty w przyszłych okresach.

- Koszty przygotowania nowej produkcji – koszty związane z uruchomieniem nowej linii produkcyjnej, które będą rozliczane w czasie trwania produkcji.

Rozliczenia Międzyokresowe Kosztów Bierne (RMK Bierne)

RMK bierne odnoszą się do sytuacji, w których koszty zostały już poniesione (ekonomicznie uzasadnione), ale jeszcze nie zostały zapłacone lub nie jest znana ich dokładna wartość. Są to koszty, które narosły w danym okresie sprawozdawczym, ale faktura lub płatność nastąpi w przyszłości. RMK bierne prezentowane są w pasywach bilansu, zazwyczaj jako rezerwy lub zobowiązania krótkoterminowe.

Przykłady RMK biernych:

- Rezerwy na świadczenia emerytalne i rentowe – koszty przyszłych wypłat emerytur i rent dla pracowników, które narastają w trakcie ich pracy.

- Rezerwy na naprawy gwarancyjne – koszty napraw gwarancyjnych produktów sprzedanych w danym okresie, które prawdopodobnie wystąpią w przyszłości.

- Rezerwy na urlopy – koszty urlopów wypoczynkowych pracowników, które narastają w trakcie roku i będą wypłacone w przyszłości.

- Koszty energii, wody, gazu – faktury za media mogą przychodzić z opóźnieniem. Koszty zużycia mediów w danym okresie, za które faktura jeszcze nie wpłynęła, są RMK bierne.

- Podatki – podatki, które narosły w danym okresie, ale termin ich zapłaty przypada na przyszły okres (np. podatek dochodowy).

Znaczenie Rozliczeń Międzyokresowych Kosztów

RMK odgrywają kluczową rolę w zapewnieniu rzetelności i wiarygodności sprawozdań finansowych. Ich stosowanie pozwala na:

- Zgodność z zasadą współmierności – koszty i przychody są przyporządkowane do tego samego okresu sprawozdawczego, co daje realny obraz wyniku finansowego.

- Dokładniejsze określenie wyniku finansowego – bez RMK wynik finansowy danego okresu mógłby być zniekształcony, zawyżony lub zaniżony, co utrudniałoby ocenę efektywności działalności firmy.

- Lepszą kontrolę kosztów – RMK umożliwiają monitorowanie kosztów w czasie i ich alokację do odpowiednich okresów, co pomaga w planowaniu i zarządzaniu finansami.

- Spełnienie wymogów prawnych i standardów rachunkowości – przepisy prawa bilansowego oraz Międzynarodowe Standardy Rachunkowości (MSR) wymagają stosowania RMK.

- Wiarygodne informacje dla inwestorów i kredytodawców – prawidłowo sporządzone sprawozdania finansowe z uwzględnieniem RMK dostarczają rzetelnych informacji o kondycji finansowej firmy, co jest istotne dla podjęcia decyzji inwestycyjnych lub kredytowych.

Księgowanie Rozliczeń Międzyokresowych Kosztów

Księgowanie RMK jest procesem, który wymaga zrozumienia charakteru kosztu i okresu, którego dotyczy. W uproszczeniu, księgowanie RMK czynnych polega na utworzeniu konta aktywów (np. „Rozliczenia Międzyokresowe Kosztów Czynne” lub „Koszty Opłacone z Góry”) i przenoszeniu na nie części kosztu, która dotyczy przyszłych okresów. Następnie, w kolejnych okresach, część kosztu jest odpisywana z konta RMK czynnych i zaliczana do kosztów danego okresu. Księgowanie RMK biernych polega na utworzeniu konta pasywów (np. „Rozliczenia Międzyokresowe Kosztów Bierne” lub „Rezerwy”) i zaksięgowaniu na nim kosztu, który narósł w danym okresie, ale jeszcze nie został zapłacony. W momencie zapłaty, koszt jest odpisywany z konta RMK biernych.

Przykład księgowania RMK czynnych (opłacony z góry czynsz):

- W momencie zapłaty czynszu rocznego z góry: Debet konto „Rozliczenia Międzyokresowe Kosztów Czynne”, Kredyt konto „Kasa” lub „Rachunek bankowy”.

- Na koniec każdego miesiąca (okresu sprawozdawczego): Debet konto „Koszty Czynszu”, Kredyt konto „Rozliczenia Międzyokresowe Kosztów Czynne” (odpisanie części czynszu dotyczącej danego miesiąca).

Przykład księgowania RMK biernych (rezerwa na urlopy):

- Na koniec okresu sprawozdawczego (np. miesiąca): Debet konto „Koszty Wynagrodzeń”, Kredyt konto „Rozliczenia Międzyokresowe Kosztów Bierne - Rezerwa na Urlopy” (utworzenie rezerwy na urlopy).

- W momencie wypłaty wynagrodzenia za urlop: Debet konto „Rozliczenia Międzyokresowe Kosztów Bierne - Rezerwa na Urlopy”, Kredyt konto „Kasa” lub „Rachunek bankowy” (wykorzystanie rezerwy na urlopy).

RMK w Bilansie

Rozliczenia Międzyokresowe Kosztów znajdują swoje odzwierciedlenie w bilansie przedsiębiorstwa. RMK czynne, jako koszty poniesione z góry, prezentowane są w aktywach, zazwyczaj w części dotyczącej aktywów obrotowych (np. jako „Koszty Rozliczane w Czasie” lub „Inne Aktywa Obrotowe”). RMK bierne, jako zobowiązania lub rezerwy, prezentowane są w pasywach. Rezerwy na zobowiązania, w tym RMK bierne, wykazywane są w pasywach w części dotyczącej rezerw na zobowiązania lub zobowiązań krótkoterminowych (np. „Rezerwy na Zobowiązania”, „Zobowiązania Krótkoterminowe z Tytułu Podatków i Ubezpieczeń”).

Najczęściej Zadawane Pytania (FAQ) o RMK

1. Czy RMK są obowiązkowe?

Tak, stosowanie Rozliczeń Międzyokresowych Kosztów jest obowiązkowe i wynika z przepisów prawa bilansowego oraz standardów rachunkowości. Ich pominięcie może skutkować zniekształceniem wyniku finansowego i nieprawidłowym przedstawieniem sytuacji majątkowej firmy.

2. Jak odróżnić RMK czynne od biernych?

Kluczem do odróżnienia RMK czynnych od biernych jest kierunek rozliczenia kosztów. RMK czynne dotyczą kosztów poniesionych z góry, które rozliczamy w przyszłości. RMK bierne dotyczą kosztów, które narosły w danym okresie, ale zostaną zapłacone lub ustalone w przyszłości.

3. Czy każde opłacone z góry wydatki są RMK czynnymi?

Nie każde. Jeśli wydatek opłacony z góry dotyczy tylko jednego okresu sprawozdawczego (np. miesiąca), w którym został poniesiony, nie jest RMK czynnym. RMK czynne dotyczą wydatków, które rozciągają się na więcej niż jeden okres sprawozdawczy.

4. Co się stanie, jeśli nie zastosuję RMK?

Niezastosowanie RMK może prowadzić do nieprawidłowego wyniku finansowego i zniekształconego bilansu. Wynik finansowy może być zawyżony lub zaniżony w poszczególnych okresach, co utrudni ocenę rzeczywistej efektywności działalności firmy. Ponadto, niespełnienie wymogów rachunkowości może mieć konsekwencje prawne i podatkowe.

5. Czy RMK dotyczą tylko kosztów?

Termin „Rozliczenia Międzyokresowe” w kontekście rachunkowości odnosi się głównie do kosztów, stąd nazwa „Rozliczenia Międzyokresowe Kosztów”. Jednakże, w rachunkowości występuje również pojęcie Rozliczeń Międzyokresowych Przychodów, które działa na podobnej zasadzie, ale dotyczy przychodów otrzymanych z góry, które są rozliczane w czasie. RMK przychodów są jednak mniej powszechne niż RMK kosztów.

Podsumowanie

Rozliczenia Międzyokresowe Kosztów (RMK) są nieodzownym elementem nowoczesnej rachunkowości. Pozwalają na precyzyjne przyporządkowanie kosztów do okresów sprawozdawczych, zapewniając rzetelność i wiarygodność sprawozdań finansowych. Zrozumienie RMK czynnych i biernych, ich znaczenia i zasad księgowania, jest kluczowe dla każdego, kto chce prowadzić księgowość na wysokim poziomie i podejmować trafne decyzje biznesowe na podstawie wiarygodnych danych finansowych. Pamiętaj, że prawidłowe stosowanie RMK to nie tylko wymóg prawny, ale przede wszystkim inwestycja w transparentność i efektywność zarządzania finansami Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do Rozliczenia Międzyokresowe Kosztów (RMK), możesz odwiedzić kategorię Księgowość.