11/05/2022

W dynamicznym świecie biznesu, oferowanie gwarancji na produkty jest standardową praktyką, budującą zaufanie klientów. Jednak, aby efektywnie zarządzać finansami firmy, kluczowe jest prawidłowe księgowanie i rozliczanie rezerw na naprawy gwarancyjne. Ten artykuł kompleksowo omawia ten temat, dostarczając praktycznych wskazówek i przykładów, które pomogą Ci zrozumieć i wdrożyć właściwe procedury w Twojej firmie.

- Czym są Rezerwy na Naprawy Gwarancyjne?

- Dlaczego Tworzenie Rezerw Gwarancyjnych Jest Tak Ważne?

- Jak Obliczyć Wysokość Rezerwy Gwarancyjnej?

- Księgowanie Rezerw na Naprawy Gwarancyjne – Krok po Kroku

- Rezerwy Gwarancyjne w Bilansie

- Aspekty Podatkowe Rezerw Gwarancyjnych

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym są Rezerwy na Naprawy Gwarancyjne?

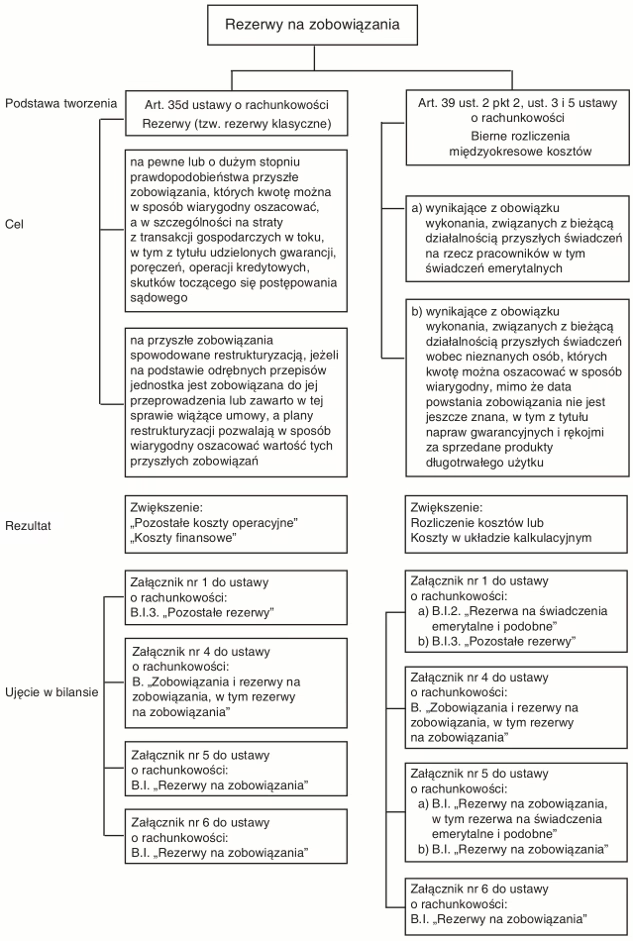

Rezerwy na naprawy gwarancyjne stanowią formę biernych rozliczeń międzyokresowych kosztów. Są to środki finansowe odkładane przez przedsiębiorstwo na pokrycie przyszłych kosztów związanych z naprawami lub wymianą produktów objętych gwarancją. Tworzenie tych rezerw jest nie tylko wyrazem odpowiedzialności wobec klientów, ale również wymogiem wynikającym z ustawy o rachunkowości, mającym na celu rzetelne przedstawienie sytuacji finansowej firmy.

Dlaczego Tworzenie Rezerw Gwarancyjnych Jest Tak Ważne?

Tworzenie rezerw na naprawy gwarancyjne jest kluczowe z kilku powodów:

- Zgodność z zasadą memoriału: Zasada memoriału w rachunkowości wymaga, aby przychody i koszty były ujmowane w okresie, w którym zostały uzyskane lub poniesione, niezależnie od terminu płatności. Koszty napraw gwarancyjnych są bezpośrednio związane ze sprzedażą produktów, dlatego powinny być ujęte w tym samym okresie sprawozdawczym, w którym nastąpiła sprzedaż. Rezerwy gwarancyjne umożliwiają spełnienie tej zasady.

- Rzetelne sprawozdanie finansowe: Rezerwy gwarancyjne zapewniają bardziej realistyczny obraz sytuacji finansowej przedsiębiorstwa. Pokazują potencjalne przyszłe zobowiązania wynikające z udzielonych gwarancji, co jest istotne dla inwestorów, kredytodawców i innych interesariuszy.

- Planowanie finansowe: Dzięki rezerwom, firma może lepiej planować swoje finanse i uniknąć niespodziewanych wydatków związanych z naprawami gwarancyjnymi. Umożliwiają one alokację środków na przyszłe zobowiązania, co zwiększa stabilność finansową przedsiębiorstwa.

Jak Obliczyć Wysokość Rezerwy Gwarancyjnej?

Ustalenie wysokości rezerwy na naprawy gwarancyjne wymaga starannego oszacowania prawdopodobnych przyszłych kosztów. Kluczowe czynniki, które należy wziąć pod uwagę to:

- Wartość sprzedaży produktów objętych gwarancją: Im wyższa sprzedaż produktów z gwarancją, tym potencjalnie większa rezerwa powinna zostać utworzona.

- Długość okresu gwarancji: Dłuższe okresy gwarancji zazwyczaj wiążą się z wyższym ryzykiem wystąpienia napraw i koniecznością utworzenia większej rezerwy.

- Dane historyczne dotyczące kosztów napraw gwarancyjnych: Analiza kosztów napraw gwarancyjnych z poprzednich okresów jest niezwykle istotna. Pozwala na oszacowanie średniego kosztu naprawy na jednostkę produktu lub procentowego udziału kosztów napraw w wartości sprzedaży.

- Jakość produktów i przewidywana awaryjność: Produkty o wyższej jakości i niższej przewidywanej awaryjności mogą uzasadniać utworzenie mniejszej rezerwy.

Najczęściej stosowaną metodą jest metoda procentowa, gdzie rezerwa jest obliczana jako określony procent wartości sprzedaży produktów objętych gwarancją. Procent ten jest ustalany na podstawie danych historycznych i doświadczenia firmy.

Przykład:

Firma sprzedaje sprzęt AGD i na podstawie danych z poprzednich lat szacuje, że średnio 2% wartości sprzedanych produktów wymaga napraw gwarancyjnych. W bieżącym miesiącu wartość sprzedaży produktów z gwarancją wyniosła 500.000 PLN. Wysokość rezerwy na naprawy gwarancyjne powinna wynieść: 500.000 PLN * 2% = 10.000 PLN.

Księgowanie Rezerw na Naprawy Gwarancyjne – Krok po Kroku

Ewidencja księgowa rezerw na naprawy gwarancyjne przebiega w kilku etapach:

1. Utworzenie Rezerwy

Utworzenie rezerwy na naprawy gwarancyjne jest kosztem sprzedaży i obciąża wynik finansowy bieżącego okresu. Zapis księgowy w jednostce prowadzącej ewidencję kosztów na kontach zespołu 4 i 5 wygląda następująco:

Wn Konto 52 "Koszty sprzedaży" (w analityce: Rezerwy na koszty - NKUP)

Ma Konto 64-1 "Bierne rozliczenia międzyokresowe kosztów"

Warto zwrócić uwagę na analitykę konta 52. Rezerwy na naprawy gwarancyjne są kosztami niestanowiącymi kosztów uzyskania przychodów (NKUP) dla celów podatku dochodowego, dlatego ważne jest ich wyodrębnienie w ewidencji analitycznej.

2. Rozliczenie Rezerwy (Wykorzystanie Rezerwy)

W momencie poniesienia kosztów napraw gwarancyjnych, rezerwa jest rozliczana. Rozliczenie rezerwy polega na zmniejszeniu rezerwy o wartość poniesionych kosztów i jednoczesnym ujęciu kosztów naprawy. Zapis księgowy jest następujący:

Wn Konto 64-1 "Bierne rozliczenia międzyokresowe kosztów"

Ma Konto 52 "Koszty sprzedaży" (w analityce: Rezerwy na koszty - NKUP)

lub (w zależności od charakteru kosztu naprawy i przyjętej polityki rachunkowości, koszt naprawy może być również zaksięgowany bezpośrednio na odpowiednie konto kosztowe, np. konto 402 "Usługi obce" lub konto 52 "Koszty sprzedaży" w zespole 5, a równolegle rozwiązanie rezerwy):

Wn Konto 64-1 "Bierne rozliczenia międzyokresowe kosztów"

Ma Konto 30 "Rozrachunki z dostawcami" (jeśli naprawę wykonuje zewnętrzny serwis)

lub

Ma Konto 21 "Rozrachunki z pracownikami" (jeśli naprawę wykonują pracownicy firmy)

lub

Ma Konto 10 "Kasa" / 13 "Rachunki bankowe" (w przypadku bezpośrednich płatności za części zamienne itp.)

3. Rozwiązanie Niewykorzystanej Rezerwy

Rezerwa na naprawy gwarancyjne powinna być rozwiązana po upływie okresu gwarancji, jeśli nie została w pełni wykorzystana. Niewykorzystana część rezerwy jest odwracana i zwiększa wynik finansowy. Zapis księgowy jest analogiczny do rozliczenia rezerwy, ale dotyczy kwoty niewykorzystanej rezerwy.

Wn Konto 64-1 "Bierne rozliczenia międzyokresowe kosztów"

Ma Konto 76-0 "Pozostałe przychody operacyjne"

Rezerwy Gwarancyjne w Bilansie

Rezerwy na naprawy gwarancyjne prezentowane są w bilansie w pasywach, w części B. Zobowiązania i rezerwy, jako B.I. Rezerwy na zobowiązania, a szczegółowo w B.I.3. Pozostałe rezerwy. Reprezentują one zobowiązania przedsiębiorstwa wynikające z udzielonych gwarancji, których termin i kwota nie są jeszcze dokładnie znane, ale są wiarygodnie oszacowane.

Aspekty Podatkowe Rezerw Gwarancyjnych

Kluczową kwestią podatkową dotyczącą rezerw na naprawy gwarancyjne jest fakt, że nie stanowią one kosztów uzyskania przychodów dla celów podatku dochodowego. Oznacza to, że utworzenie rezerwy nie obniża podstawy opodatkowania podatkiem dochodowym w danym okresie. Dopiero faktycznie poniesione koszty napraw gwarancyjnych, udokumentowane i związane z przychodami, mogą stanowić koszty uzyskania przychodów w momencie ich poniesienia.

Podsumowanie

Prawidłowe księgowanie rezerw na naprawy gwarancyjne jest niezbędne dla rzetelnego przedstawienia sytuacji finansowej firmy i zgodności z przepisami rachunkowości. Wymaga to starannego oszacowania przyszłych kosztów, systematycznej ewidencji i rozliczenia rezerw. Zrozumienie zasad i praktycznych aspektów księgowania rezerw gwarancyjnych pozwala przedsiębiorstwom na efektywne zarządzanie ryzykiem gwarancyjnym i stabilne planowanie finansowe.

Najczęściej Zadawane Pytania (FAQ)

1. Czy rezerwy na naprawy gwarancyjne są obowiązkowe?

Tak, ustawa o rachunkowości nakłada obowiązek tworzenia rezerw na znane lub prawdopodobne zobowiązania, w tym na naprawy gwarancyjne, jeśli przedsiębiorstwo udziela gwarancji na sprzedawane produkty.

2. Jak często należy aktualizować wysokość rezerw gwarancyjnych?

Wysokość rezerw gwarancyjnych powinna być regularnie weryfikowana i aktualizowana, co najmniej na koniec każdego okresu sprawozdawczego. Należy uwzględniać aktualne dane dotyczące sprzedaży, kosztów napraw i zmian w warunkach gwarancji.

3. Co się dzieje z rezerwą, jeśli koszty napraw gwarancyjnych są niższe niż utworzona rezerwa?

Niewykorzystana część rezerwy jest rozwiązywana po upływie okresu gwarancji i ujmowana jako pozostałe przychody operacyjne.

4. Czy rezerwy na naprawy gwarancyjne wpływają na podatek VAT?

Samo utworzenie rezerwy na naprawy gwarancyjne nie wpływa na podatek VAT. Podatek VAT jest związany z faktycznie wykonanymi naprawami i świadczonymi usługami.

5. Jak udokumentować koszty napraw gwarancyjnych?

Koszty napraw gwarancyjnych powinny być udokumentowane fakturami, rachunkami, protokołami napraw, listami płac (jeśli naprawy wykonują pracownicy firmy) i innymi dokumentami potwierdzającymi poniesienie kosztów i ich związek z gwarancją.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy na Naprawy Gwarancyjne: Jak Księgować?, możesz odwiedzić kategorię Księgowość.