14/04/2023

W dynamicznym świecie biznesu, gdzie zarządzanie finansami i zasobami ludzkimi idą w parze, pojęcie rezerwy urlopowej nabiera szczególnego znaczenia. Jest to nie tylko wymóg prawny, ale także kluczowy element prawidłowej rachunkowości przedsiębiorstwa. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, czym dokładnie jest rezerwa urlopowa, jakie przepisy regulują jej tworzenie oraz jak prawidłowo ją obliczać.

- Czym jest Rezerwa Urlopowa? Definicja i Znaczenie

- Podstawy Prawne Rezerwy Urlopowej w Polskim Kodeksie Pracy

- Decyzja o Utworzeniu Rezerwy Urlopowej: Czynniki Decydujące

- Jak Obliczyć Rezerwę Urlopową? Metodologia Krok po Kroku

- Rezerwa Urlopowa w Świetle Międzynarodowych Standardów Rachunkowości (MSR)

- Księgowanie Rezerwy Urlopowej: Praktyczne Aspekty

- Najczęściej Zadawane Pytania (FAQ) dotyczące Rezerwy Urlopowej

- Podsumowanie: Rezerwa Urlopowa jako Klucz do Rzetelnej Rachunkowości

Czym jest Rezerwa Urlopowa? Definicja i Znaczenie

Rezerwa urlopowa to nic innego jak odzwierciedlenie zobowiązania przedsiębiorstwa wobec swoich pracowników z tytułu niewykorzystanych dni urlopu wypoczynkowego. Zgodnie z Kodeksem Pracy, każdy pracownik ma prawo do corocznego, płatnego urlopu, którego nie można się zrzec. W praktyce jednak, nie zawsze urlopy są wykorzystywane w całości w danym roku kalendarzowym. Niewykorzystane dni urlopu przechodzą na kolejny rok, generując potencjalne przyszłe koszty dla pracodawcy.

Tworzenie rezerwy urlopowej jest procesem księgowym, który ma na celu odzwierciedlenie w bilansie przedsiębiorstwa realnego zobowiązania wynikającego z prawa pracowników do urlopu. Jest to istotne z punktu widzenia zasad rachunkowości, ponieważ pozwala na rzetelne przedstawienie sytuacji finansowej firmy, uwzględniając przyszłe wypływy środków pieniężnych związane z wypłatą wynagrodzeń za urlopy lub ekwiwalentu pieniężnego.

Podstawy Prawne Rezerwy Urlopowej w Polskim Kodeksie Pracy

Kodeks Pracy w sposób precyzyjny reguluje kwestie urlopów wypoczynkowych, stanowiąc podstawę do tworzenia rezerw urlopowych. Kluczowe artykuły, na które należy zwrócić uwagę, to:

- Art. 152 KP – Gwarantuje pracownikowi prawo do corocznego, nieprzerwanego i płatnego urlopu wypoczynkowego. Podkreśla się, że pracownik nie może zrzec się tego prawa. Niewykorzystany urlop za dany rok powinien być udzielony najpóźniej do 30 września następnego roku.

- Art. 171 KP – Określa, że w przypadku niewykorzystania urlopu w całości lub części z powodu rozwiązania lub wygaśnięcia umowy o pracę, pracownikowi przysługuje ekwiwalent pieniężny. To właśnie możliwość wypłaty ekwiwalentu pieniężnego jest bezpośrednim powodem konieczności tworzenia rezerwy urlopowej przez pracodawcę.

- Art. 172 KP – Reguluje zasady wynagradzania pracownika za czas urlopu. Pracownik otrzymuje wynagrodzenie, jakie by otrzymał, gdyby w tym czasie pracował. Dla składników zmiennych wynagrodzenia, obliczenia mogą opierać się na średniej z 3 miesięcy poprzedzających urlop, a w przypadku dużych wahań, nawet z 12 miesięcy. Te zasady wynagradzania są kluczowe przy obliczaniu wartości rezerwy urlopowej.

Z punktu widzenia pracodawcy, znajomość tych przepisów jest niezbędna do prawidłowego zarządzania urlopami i tworzenia adekwatnych rezerw, unikając potencjalnych konsekwencji prawnych i finansowych.

Decyzja o Utworzeniu Rezerwy Urlopowej: Czynniki Decydujące

Decyzja o utworzeniu rezerwy urlopowej nie jest całkowicie arbitralna. Kierownik jednostki, podejmując decyzję, powinien wziąć pod uwagę kilka istotnych czynników:

- Rodzaj grupy pracowników: Należy przeanalizować, które grupy pracowników generują największe ryzyko niewykorzystanych urlopów i potencjalnych wypłat ekwiwalentów. Na przykład, pracownicy produkcyjni w branżach sezonowych mogą gromadzić więcej niewykorzystanych urlopów niż pracownicy administracyjni.

- Istotność kosztów: Konieczne jest oszacowanie, czy koszty związane z wynagrodzeniami za niewykorzystane urlopy są istotne z punktu widzenia finansów przedsiębiorstwa. Jeśli koszty te są znaczące, utworzenie rezerwy jest niezbędne dla rzetelnego obrazu finansowego.

Warto zaznaczyć, że w pewnych sytuacjach jednostka może odstąpić od tworzenia rezerwy urlopowej. Dzieje się tak zazwyczaj w przypadkach, gdy:

- Wynagrodzenia pracowników w większości opierają się na stałych elementach, a w ciągu roku nie podlegają znaczącym wahaniom. Dotyczy to np. pracowników z wynagrodzeniem miesięcznym, gdzie wpływ urlopu na koszty jest przewidywalny i stabilny.

- Przesunięcie urlopów między latami powtarza się regularnie w każdym roku obrotowym, a poziom kosztów związanych z urlopami jest zbliżony z roku na rok. W takim przypadku, brak rezerwy w jednym roku może być kompensowany brakiem w roku poprzednim.

- Wysokość kosztów związanych z niewykorzystanymi urlopami jest nieistotna i nie ma znaczącego wpływu na wynik finansowy przedsiębiorstwa.

Niemniej jednak, w większości przypadków, zwłaszcza w większych przedsiębiorstwach, tworzenie rezerwy urlopowej jest rekomendowaną i powszechną praktyką.

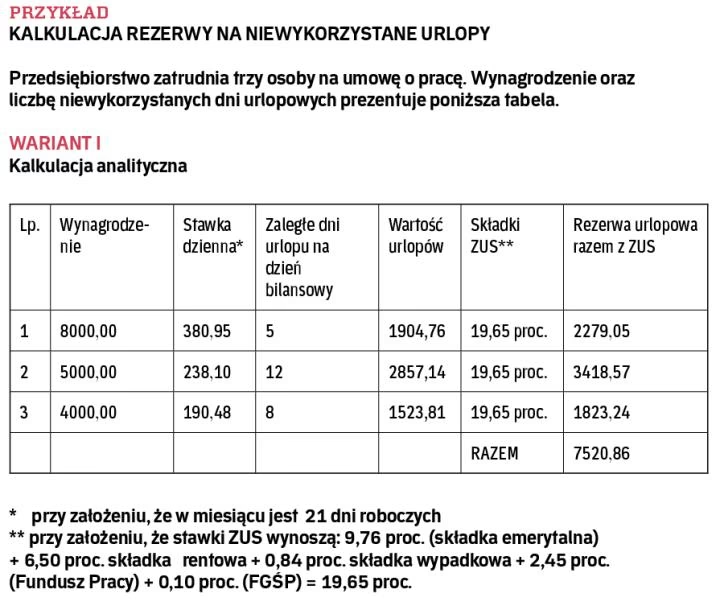

Jak Obliczyć Rezerwę Urlopową? Metodologia Krok po Kroku

Prawidłowe obliczenie rezerwy urlopowej jest kluczowe dla jej adekwatności. Podstawowy wzór na obliczenie rezerwy to:

Rezerwa urlopowa = Ekwiwalent za 1 dzień urlopu * Liczba dni niewykorzystanego urlopu

Aby obliczyć rezerwę, należy przejść przez kilka etapów:

- Ustalenie liczby dni niewykorzystanego urlopu: Na dzień bilansowy należy ustalić, ile dni urlopu wypoczynkowego przysługuje pracownikom za dany rok kalendarzowy (proporcjonalnie od początku roku do dnia bilansowego) i ile z tych dni zostało niewykorzystanych. Zakłada się pełne wykorzystanie urlopu należnego za dany rok.

- Obliczenie ekwiwalentu za 1 dzień urlopu: Jest to bardziej skomplikowany krok, który wymaga uwzględnienia zasad ustalania ekwiwalentu pieniężnego za urlop wypoczynkowy. Ekwiwalent za jeden dzień urlopu oblicza się dzieląc wynagrodzenie, obliczone według zasad ekwiwalentu, przez współczynnik urlopowy.

- Ustalenie współczynnika urlopowego: Współczynnik urlopowy jest wartością, która zmienia się co roku. Oblicza się go, odejmując od liczby dni w danym roku kalendarzowym łączną liczbę niedziel, świąt oraz dni wolnych od pracy wynikających z 5-dniowego tygodnia pracy. Otrzymany wynik dzieli się przez 12.

Przykład obliczenia współczynnika urlopowego na rok 2024 (przykładowe dane):

Załóżmy, że rok 2024 ma 366 dni (rok przestępny). W tym roku przypada:

- 52 niedziele

- 13 świąt (dni ustawowo wolne od pracy)

- 52 dni wolne wynikające z 5-dniowego tygodnia pracy

Współczynnik urlopowy = (366 - 52 - 13 - 52) / 12 = 249 / 12 = 20,75

Ważne! Współczynnik urlopowy należy obliczać dla każdego roku kalendarzowego oddzielnie, ponieważ liczba dni wolnych od pracy może się różnić.

Rezerwa Urlopowa w Świetle Międzynarodowych Standardów Rachunkowości (MSR)

Międzynarodowy Standard Rachunkowości nr 19 (MSR 19), dotyczący świadczeń pracowniczych, klasyfikuje rezerwy urlopowe jako krótkoterminowe świadczenia pracownicze. Oznacza to, że rezerwy urlopowe powinny być ujmowane w bilansie jako zobowiązania krótkoterminowe, a koszty z nimi związane powinny być rozpoznawane w rachunku zysków i strat w okresie, w którym pracownicy świadczyli pracę, generując prawo do urlopu.

Zgodność z MSR 19 jest istotna dla przedsiębiorstw, które sporządzają sprawozdania finansowe zgodnie z międzynarodowymi standardami. Standard ten precyzuje zasady wyceny, prezentacji i ujawniania informacji o rezerwach urlopowych, zapewniając spójność i porównywalność sprawozdań finansowych na poziomie międzynarodowym.

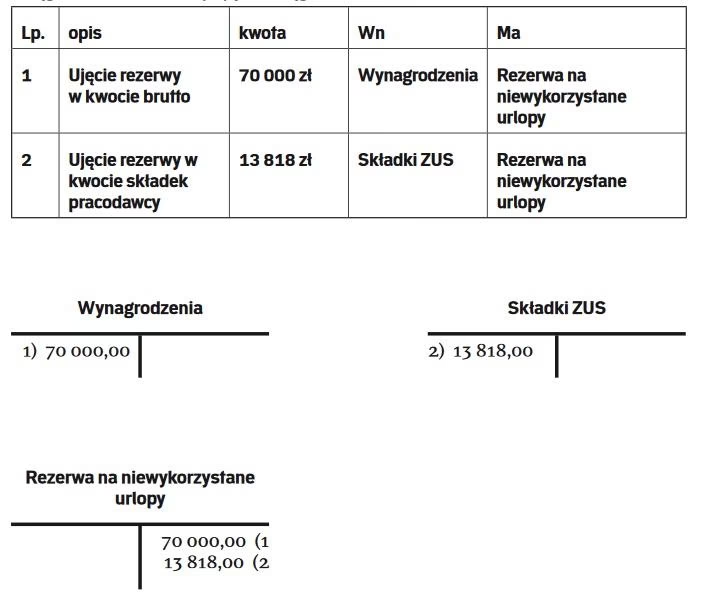

Księgowanie Rezerwy Urlopowej: Praktyczne Aspekty

Księgowanie rezerwy urlopowej polega na utworzeniu odpowiedniego zapisu w księgach rachunkowych. Zazwyczaj stosuje się następujące konto:

- Konto kosztowe (np. Koszty wynagrodzeń) - po stronie Debetowej

- Konto rezerw (np. Rezerwy na świadczenia pracownicze) - po stronie Kredytowej

Zapis ten odzwierciedla powstanie kosztu w danym okresie (koszt urlopów) oraz utworzenie zobowiązania (rezerwy na urlopy). W momencie wykorzystania urlopu przez pracownika lub wypłaty ekwiwalentu pieniężnego, rezerwa jest zmniejszana, a wypłacone środki obciążają rezerwę.

Przykład zapisu księgowego:

Załóżmy, że na koniec roku przedsiębiorstwo obliczyło rezerwę urlopową w wysokości 10 000 PLN.

Zapis księgowy będzie wyglądał następująco:

- Dt Koszty wynagrodzeń 10 000 PLN

- Ct Rezerwy na świadczenia pracownicze 10 000 PLN

W kolejnym okresie, gdy pracownicy będą korzystać z urlopów lub zostanie wypłacony ekwiwalent, rezerwa będzie sukcesywnie rozwiązywana.

Najczęściej Zadawane Pytania (FAQ) dotyczące Rezerwy Urlopowej

1. Czy rezerwa urlopowa jest obowiązkowa dla każdej firmy?

Nie zawsze. Decyzja o utworzeniu rezerwy zależy od istotności kosztów i charakterystyki wynagrodzeń pracowników. Jednak w większości przypadków, zwłaszcza w większych przedsiębiorstwach, jest to rekomendowana praktyka.

2. Jak często należy aktualizować rezerwę urlopową?

Rezerwę urlopową należy aktualizować na każdy dzień bilansowy, czyli zazwyczaj na koniec miesiąca, kwartału lub roku obrotowego, w zależności od polityki rachunkowości firmy.

3. Co się dzieje z rezerwą urlopową, gdy pracownik wykorzysta urlop?

W momencie wykorzystania urlopu lub wypłaty ekwiwalentu, rezerwa urlopowa jest zmniejszana o kwotę wypłaconego wynagrodzenia lub ekwiwalentu. Koszt urlopu został już rozpoznany w momencie tworzenia rezerwy.

4. Czy rezerwa urlopowa jest kosztem uzyskania przychodu?

Tak, rezerwa urlopowa jest kosztem uzyskania przychodu w dacie jej utworzenia, pod warunkiem spełnienia warunków określonych w przepisach o rachunkowości i podatku dochodowym.

5. Gdzie można znaleźć szczegółowe przepisy dotyczące urlopów i ekwiwalentu?

Szczegółowe przepisy dotyczące urlopów wypoczynkowych, ekwiwalentu pieniężnego oraz zasad jego obliczania znajdują się w Kodeksie Pracy oraz w Rozporządzeniu Ministra Pracy i Polityki Socjalnej z dnia 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop.

Podsumowanie: Rezerwa Urlopowa jako Klucz do Rzetelnej Rachunkowości

Rezerwa urlopowa jest nieodzownym elementem prawidłowej rachunkowości pracowniczej. Jej tworzenie, obliczanie i księgowanie, oparte na przepisach Kodeksu Pracy i Międzynarodowych Standardach Rachunkowości, pozwala na rzetelne odzwierciedlenie zobowiązań przedsiębiorstwa wobec pracowników. Zrozumienie zasad dotyczących rezerwy urlopowej jest kluczowe dla każdego przedsiębiorcy i księgowego, dążącego do transparentności i wiarygodności finansowej firmy. Prawidłowo utworzona rezerwa urlopowa nie tylko spełnia wymogi prawne i standardy rachunkowości, ale także przyczynia się do lepszego zarządzania finansami i planowania przyszłych wydatków związanych z zasobami ludzkimi.

Jeśli chcesz poznać inne artykuły podobne do Rezerwa Urlopowa: Kluczowy Element Rachunkowości Pracowniczej, możesz odwiedzić kategorię Rachunkowość.