23/09/2024

Rezerwa urlopowa jest kluczowym elementem sprawozdania finansowego każdej firmy, która zatrudnia pracowników. Odzwierciedla ona zobowiązanie przedsiębiorstwa wobec pracowników z tytułu niewykorzystanych urlopów wypoczynkowych. Właściwe ujęcie i obliczenie rezerwy urlopowej jest istotne dla rzetelności obrazu sytuacji finansowej firmy, prezentowanego w bilansie. W tym artykule szczegółowo omówimy, gdzie w bilansie należy szukać rezerwy urlopowej i jakie metody stosuje się do jej wyliczenia.

Gdzie w bilansie wykazuje się rezerwę urlopową?

Zgodnie z ustawą o rachunkowości, rezerwa urlopowa jest klasyfikowana jako rezerwa na zobowiązania. W bilansie, rezerwę urlopową znajdziemy w pasywach, w części B „Zobowiązania i rezerwy na zobowiązania”, w pozycji I „Rezerwy na zobowiązania”, a dokładniej w punkcie 3 „Pozostałe rezerwy krótkoterminowe”. Jest to pozycja bilansowa przeznaczona na rezerwy, które nie kwalifikują się jako rezerwa z tytułu odroczonego podatku dochodowego ani rezerwa na świadczenia emerytalne i podobne.

Warto podkreślić, że rezerwa urlopowa, choć prezentowana w bilansie jako rezerwa na zobowiązania, jest w istocie tzw. rezerwą kosztową. Oznacza to, że w księgach rachunkowych powinna być ujęta jako bierne rozliczenia międzyokresowe kosztów. To rozróżnienie jest istotne, ponieważ wpływa na sposób księgowania i prezentacji w rachunku zysków i strat. Rezerwy kosztowe, w tym rezerwa urlopowa, obciążają koszty działalności operacyjnej danego okresu sprawozdawczego, co ma na celu prawidłowe przyporządkowanie kosztów do okresu, którego dotyczą.

Jak obliczyć rezerwę na niewykorzystane urlopy pracownicze?

Ustawa o rachunkowości oraz Krajowy Standard Rachunkowości nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe” nie precyzują konkretnej metodologii obliczania rezerwy urlopowej. Podstawową zasadą jest, że rezerwa powinna być wyceniona w uzasadnionej, wiarygodnie oszacowanej wartości na dzień bilansowy. Oznacza to, że kwota rezerwy jest szacunkiem i nie musi być identyczna z kwotą wypłaconych w przyszłości zobowiązań z tytułu urlopów.

Istnieje kilka metod szacowania rezerwy urlopowej, a wybór odpowiedniej zależy od specyfiki działalności jednostki, dostępnych danych oraz przyjętej polityki rachunkowości. Poniżej przedstawiamy przykładowe podejścia:

Uproszczona metoda obliczania rezerwy urlopowej

Dla mniejszych jednostek, które chcą zastosować uproszczenia, popularna jest metoda oparta na sumie wynagrodzeń wypłaconych w ostatnim miesiącu roku obrotowego. Kroki postępowania w tej metodzie są następujące:

- Ustalenie sumy wynagrodzeń brutto wypłaconych pracownikom w ostatnim miesiącu roku obrotowego (np. w grudniu). Należy pamiętać, aby uwzględnić tylko wynagrodzenia zasadnicze i zmienne składniki wynagrodzeń, pomijając jednorazowe wypłaty, wynagrodzenia urlopowe i chorobowe.

- Obliczenie przeciętnej dziennej stawki wynagrodzenia. W tym celu sumę wynagrodzeń z ostatniego miesiąca dzielimy przez liczbę przepracowanych godzin w tym miesiącu (bez urlopów i absencji) i następnie przez dobową normę czasu pracy (najczęściej 8 godzin).

- Ustalenie liczby dni niewykorzystanych urlopów przez wszystkich pracowników na dzień bilansowy.

- Obliczenie wartości rezerwy urlopowej jako iloczynu przeciętnej dziennej stawki wynagrodzenia i liczby dni niewykorzystanych urlopów. Należy również uwzględnić koszty pracodawcy, czyli składki ZUS finansowane przez pracodawcę, które również powinny być uwzględnione w rezerwie.

Przykład uproszczonego obliczenia rezerwy urlopowej:

Załóżmy, że firma „X” zatrudnia 10 pracowników. Suma wynagrodzeń brutto wypłaconych w grudniu wynosiła 30 000 zł, a łączny czas przepracowany to 1600 godzin. Pracownicy łącznie mają 50 dni niewykorzystanego urlopu.

- Suma wynagrodzeń brutto: 30 000 zł

- Czas przepracowany: 1600 godzin

- Stawka godzinowa: 30 000 zł / 1600 godzin = 18,75 zł/godzinę

- Stawka dzienna (przy 8-godzinnym dniu pracy): 18,75 zł/godzinę * 8 godzin = 150 zł/dzień

- Liczba dni niewykorzystanych urlopów: 50 dni

- Wartość rezerwy urlopowej (bez składek ZUS): 150 zł/dzień * 50 dni = 7 500 zł

- Składki ZUS pracodawcy (załóżmy 20%): 7 500 zł * 20% = 1 500 zł

- Łączna wartość rezerwy urlopowej: 7 500 zł + 1 500 zł = 9 000 zł

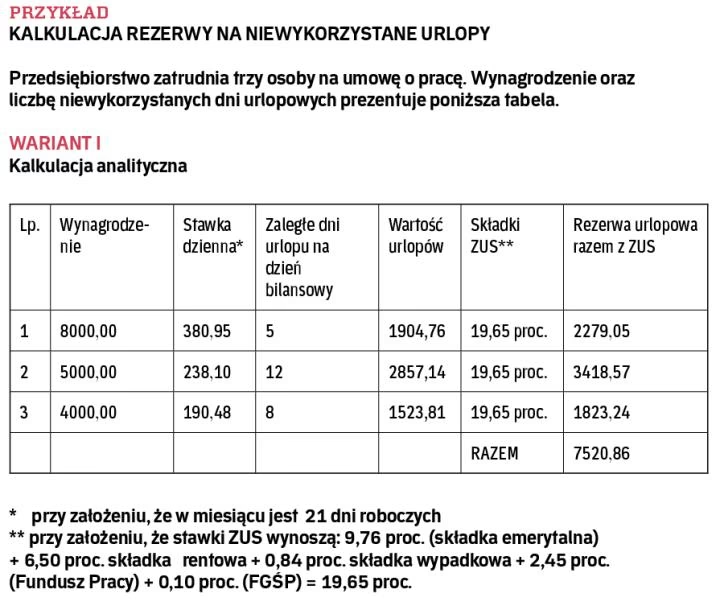

Bardziej szczegółowa metoda obliczania rezerwy urlopowej

Bardziej precyzyjne metody uwzględniają indywidualne dane każdego pracownika, takie jak jego wynagrodzenie, staż pracy i rodzaj umowy. W takim podejściu można:

- Dla każdego pracownika ustalić liczbę dni niewykorzystanego urlopu.

- Obliczyć wynagrodzenie urlopowe, jakie pracownik otrzymałby za każdy dzień urlopu, zgodnie z przepisami prawa pracy (uwzględniając wynagrodzenie zasadnicze, zmienne składniki wynagrodzenia obliczane na podstawie przeciętnego wynagrodzenia z okresu 3 miesięcy poprzedzających miesiąc rozpoczęcia urlopu, a w przypadku znacznego wahania wynagrodzenia – nawet z 12 miesięcy).

- Zsumować wynagrodzenia urlopowe dla wszystkich pracowników i doliczyć składki ZUS pracodawcy.

Szacując rezerwę, warto również wziąć pod uwagę planowane zmiany w wynagrodzeniach w kolejnym roku obrotowym. Jeśli firma planuje podwyżki, zasadne jest uwzględnienie tego wzrostu w podstawie szacowania rezerwy, aby rezerwa była bardziej realistyczna.

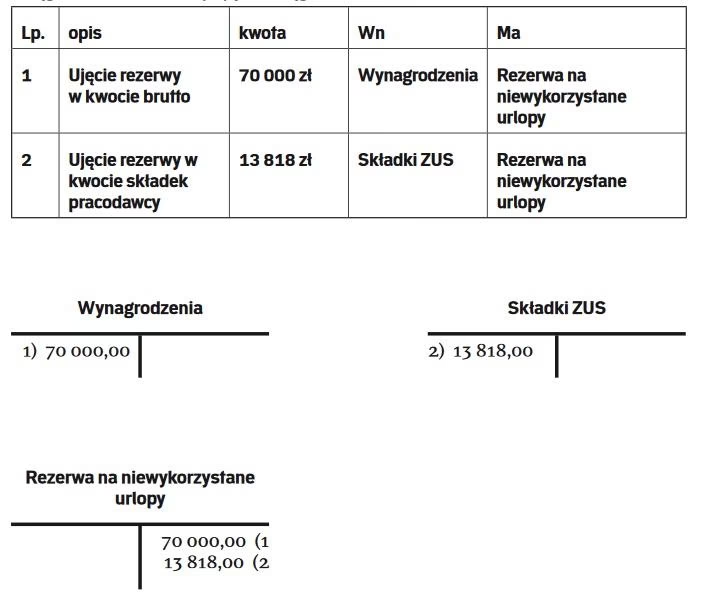

Ewidencja księgowa rezerwy urlopowej

Utworzenie rezerwy urlopowej na dzień bilansowy księguje się następująco:

Wn Konto 64-1 „Bierne rozliczenia międzyokresowe kosztów” (w analityce: Rezerwa urlopowa)

Ma Konto 49 „Rozliczenie kosztów” (lub bezpośrednio na konta zespołu 5, np. Konto 52-3 „Koszty wynagrodzeń”)

Wykorzystanie rezerwy urlopowej w kolejnym okresie, gdy pracownik korzysta z urlopu, polega na zmniejszeniu rezerwy i ujęciu wypłaconego wynagrodzenia urlopowego:

Wn Konto 49 „Rozliczenie kosztów” (lub bezpośrednio na konta zespołu 5, np. Konto 52-3 „Koszty wynagrodzeń”)

Ma Konto 23-0 „Rozrachunki z tytułu wynagrodzeń”

Jednocześnie, rozwiązanie rezerwy urlopowej (jeżeli okaże się zawyżona) księguje się odwrotnie do jej utworzenia, zmniejszając koszty okresu.

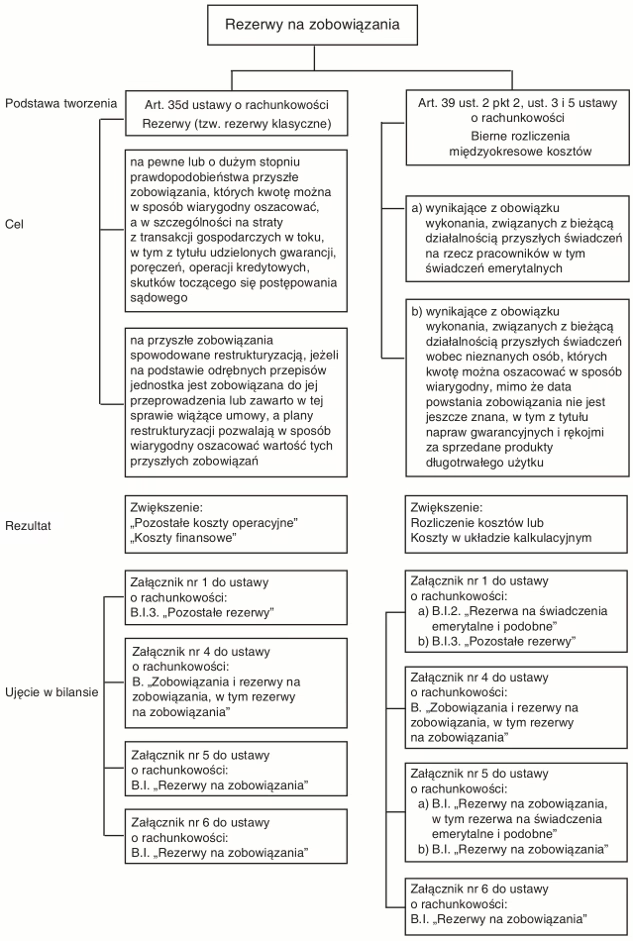

Rezerwy urlopowe a inne rezerwy w bilansie

W bilansie, w części „Rezerwy na zobowiązania”, oprócz rezerwy urlopowej, mogą występować także inne rodzaje rezerw, takie jak:

- Rezerwa z tytułu odroczonego podatku dochodowego – dotyczy różnic przejściowych między wartością bilansową a podatkową aktywów i pasywów.

- Rezerwa na świadczenia emerytalne i podobne – obejmuje zobowiązania z tytułu odpraw emerytalnych, rentowych, nagród jubileuszowych i innych świadczeń pracowniczych o charakterze emerytalnym.

- Pozostałe rezerwy – obejmują rezerwy na inne przewidywane zobowiązania, np. rezerwy na koszty napraw gwarancyjnych, rezerwy na restrukturyzację, rezerwy na postępowania sądowe.

Każda z tych rezerw ma swoje specyficzne zasady wyceny i prezentacji w bilansie, jednak wszystkie łączy wspólna cecha – stanowią one zobowiązania o niepewnym terminie wymagalności lub kwocie.

Uproszczenia dla małych jednostek

Ustawa o rachunkowości przewiduje pewne uproszczenia dla jednostek mikro, małych i określonych organizacji pozarządowych. Mogą one, pod pewnymi warunkami, nie tworzyć biernych rozliczeń międzyokresowych kosztów dotyczących przyszłych świadczeń na rzecz pracowników, w tym rezerw urlopowych. Jednak decyzja o skorzystaniu z tego uproszczenia powinna być dokładnie przemyślana i uwzględniać zasadę istotności. Jeżeli pominięcie rezerwy urlopowej mogłoby istotnie zniekształcić obraz sytuacji finansowej jednostki, to nawet mała jednostka powinna rozważyć jej utworzenie.

Podsumowanie

Rezerwa urlopowa jest istotnym elementem bilansu, odzwierciedlającym zobowiązania firmy wobec pracowników z tytułu niewykorzystanych urlopów. Wykazuje się ją w pasywach bilansu, w części „Rezerwy na zobowiązania”. Obliczenie rezerwy urlopowej wymaga oszacowania jej wartości na dzień bilansowy, a metody szacowania mogą być uproszczone lub bardziej szczegółowe, w zależności od potrzeb i możliwości jednostki. Prawidłowe ujęcie i wyliczenie rezerwy urlopowej jest kluczowe dla rzetelności sprawozdania finansowego i transparentności informacji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Rezerwa urlopowa w bilansie: Gdzie ją znaleźć i jak obliczyć?, możesz odwiedzić kategorię Księgowość.