14/01/2023

Prawidłowe księgowanie rezerw na urlopy jest kluczowym elementem rzetelnej sprawozdawczości finansowej każdej firmy. Urlopy pracownicze, choć stanowią naturalną część funkcjonowania przedsiębiorstwa, wymagają odpowiedniego ujęcia w księgach rachunkowych, aby zapewnić zgodność z zasadami rachunkowości i prawidłowe odzwierciedlenie sytuacji finansowej firmy. W niniejszym artykule szczegółowo omówimy, jak prawidłowo księgować rezerwy na urlopy, jak prezentować je w bilansie oraz jakie regulacje prawne i standardy rachunkowości mają w tym zakresie zastosowanie.

Różnica między rezerwami a biernymi rozliczeniami międzyokresowymi kosztów

W kontekście urlopów pracowniczych często pojawia się pojęcie biernych rozliczeń międzyokresowych kosztów, potocznie nazywanych rezerwami. Ważne jest, aby zrozumieć, że w świetle ustawy o rachunkowości, te dwa pojęcia nie są tożsame. Prawdziwe rezerwy dotyczą zobowiązań, których termin wymagalności lub kwota nie są pewne. Natomiast bierne rozliczenia międzyokresowe kosztów odnoszą się do kosztów, które na pewno wystąpią, a ich oszacowanie jest możliwe, choć dokładna data i kwota mogą być jeszcze nieznane. W przypadku urlopów, mamy do czynienia z tą drugą kategorią.

Chociaż potocznie mówimy o rezerwach na urlopy, z punktu widzenia rachunkowości, bardziej precyzyjne jest mówienie o biernych rozliczeniach międzyokresowych kosztów z tytułu urlopów. Wynika to z faktu, że wypłata wynagrodzenia za urlop jest niemal pewna – pracownik ma do niego prawo, a pracodawca obowiązek jego udzielenia i wypłacenia wynagrodzenia. Nie chodzi tutaj o ekwiwalent za niewykorzystany urlop wypoczynkowy w przypadku rozwiązania umowy o pracę, ale o wynagrodzenie za czas urlopu, który pracownik nabył prawem, ale jeszcze nie wykorzystał.

Obowiązek udzielenia urlopu zaległego

Kodeks Pracy nakłada na pracodawcę obowiązek udzielenia pracownikowi urlopu wypoczynkowego. Co więcej, urlop niewykorzystany w danym roku kalendarzowym, zgodnie z art. 168 k.p., musi zostać udzielony najpóźniej do 30 września następnego roku kalendarzowego. Charakter urlopu wypoczynkowego jest taki, że udziela się go w naturze, co wiąże się z wypłatą wynagrodzenia urlopowego. Zatem, pracodawca w kolejnym roku jest zobowiązany nie tylko do udzielenia urlopu bieżącego, ale również zaległego, wraz z wypłatą odpowiedniego wynagrodzenia. W tym kontekście, wypłata świadczeń z tytułu niewykorzystanych urlopów jest wysoce prawdopodobna, co potwierdza zasadność tworzenia biernych rozliczeń międzyokresowych kosztów.

Zasada współmierności i ostrożnej wyceny

Tworzenie biernych rozliczeń międzyokresowych kosztów z tytułu urlopów wynika z dwóch podstawowych zasad rachunkowości: zasady współmierności i zasady ostrożnej wyceny. Zasada współmierności nakazuje przyporządkowanie kosztów do okresu, w którym osiągnięto odpowiadające im przychody. W przypadku urlopów, oznacza to, że koszty wynagrodzeń za czas urlopu powinny być przypisane do okresu, w którym pracownik pracował i generował przychody dla firmy, a nie do okresu, w którym faktycznie przebywa na urlopie. Z kolei zasada ostrożnej wyceny wymaga, aby w sprawozdaniach finansowych uwzględniać potencjalne straty i zobowiązania, nawet jeśli nie są one jeszcze pewne co do kwoty i terminu.

Podstawy prawne i standardy rachunkowości

Kwestie rozliczeń międzyokresowych kosztów reguluje art. 39 ust. 2 ustawy o rachunkowości. Zgodnie z tym przepisem, jednostki dokonują biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy, wynikających m.in. z obowiązku wykonania przyszłych świadczeń na rzecz pracowników. Urlopy pracownicze mieszczą się w tej definicji. Ustawa o rachunkowości odsyła również do Krajowych Standardów Rachunkowości (KSR) oraz Międzynarodowych Standardów Rachunkowości (MSR) w zakresie kwestii nieuregulowanych ustawowo.

Krajowy Standard Rachunkowości nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe” w paragrafie 3.14. wprost wskazuje na bierne rozliczenia międzyokresowe kosztów z tytułu niewykorzystanych urlopów. Standard ten precyzuje, że bierne rozliczenia dotyczą urlopów za dany rok kalendarzowy i lata poprzednie, niewykorzystanych przez pracownika do dnia 31 grudnia (lub na dzień bilansowy, jeśli rok obrotowy jest inny niż kalendarzowy). KSR 6 podkreśla, że rozliczenia te są szczególnie istotne w przypadku pracowników produkcyjnych, których wynagrodzenie jest uzależnione od efektów pracy, jednak zasada ta powinna być stosowana w każdym przypadku, gdy wpływ niewykorzystanych urlopów jest istotny dla oceny sytuacji finansowej i wyniku finansowego jednostki.

Podobne regulacje znajdziemy w Międzynarodowym Standardzie Rachunkowości 19 „Świadczenia pracownicze” (MSR 19). MSR 19 nakazuje ujmowanie przewidywanej wartości krótkoterminowych świadczeń pracowniczych, w tym wynagrodzeń za urlopy, jako zobowiązanie (bierne rozliczenia międzyokresowe kosztów) i koszt, w okresie, w którym pracownik wykonywał pracę, która uprawnia go do tych świadczeń. Standard ten rozróżnia kumulowane i niekumulowane płatne nieobecności, zaliczając wynagrodzenie za czas nieobecności z tytułu urlopu do kategorii kumulowanych płatnych nieobecności.

Jak księgować rezerwy na urlopy?

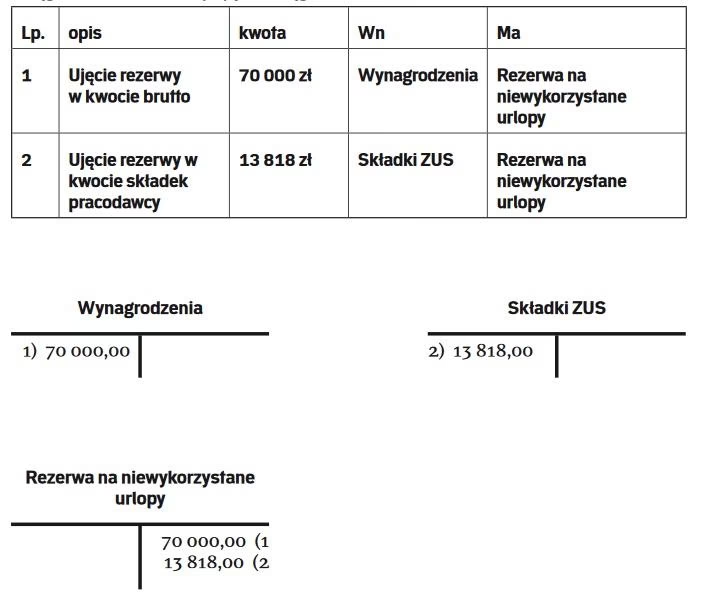

Księgowanie biernych rozliczeń międzyokresowych kosztów z tytułu urlopów polega na utworzeniu rezerwy na koszty urlopowe w korespondencji z odpowiednim kontem kosztowym. Typowy zapis księgowy wygląda następująco:

Wn: Koszty działalności operacyjnej (np. Koszty wynagrodzeń)

Ma: Bierne rozliczenia międzyokresowe kosztów (z tytułu urlopów)

Wysokość rezerwy powinna być oszacowana na podstawie prawdopodobnego wynagrodzenia urlopowego, które zostanie wypłacone pracownikom w przyszłości za urlopy nabyte w bieżącym okresie sprawozdawczym. Do wyceny rezerwy można wykorzystać różne metody, np. na podstawie średniego wynagrodzenia pracownika, liczby dni urlopu niewykorzystanego i współczynnika uwzględniającego obciążenia ZUS i podatkiem dochodowym. Ważne jest, aby metoda wyceny była rzetelna i spójna w czasie.

W momencie wypłaty wynagrodzenia urlopowego, rezerwa jest wykorzystywana, a zapis księgowy wygląda następująco:

Wn: Bierne rozliczenia międzyokresowe kosztów (z tytułu urlopów)

Ma: Rozrachunki z tytułu wynagrodzeń / Kasa / Rachunek bankowy

Wypłata wynagrodzenia urlopowego nie obciąża kosztów okresu, w którym jest dokonywana, ponieważ koszt ten został już ujęty w kosztach okresu, w którym utworzono rezerwę.

Prezentacja rezerw na urlopy w bilansie

Bierne rozliczenia międzyokresowe kosztów z tytułu urlopów prezentowane są w bilansie po stronie pasywów, w pozycji „Rezerwy na zobowiązania”. Szczegółowa prezentacja może zależeć od wzoru bilansu, jednak zazwyczaj rezerwy na urlopy ujmowane są w grupie „Pozostałe rezerwy” lub w wyodrębnionej pozycji, jeśli ich kwota jest istotna. Ważne jest, aby w informacji dodatkowej do sprawozdania finansowego ujawnić politykę rachunkowości w zakresie tworzenia i rozwiązywania rezerw, w tym rezerw na urlopy, oraz przedstawić informacje o ich wysokości i zmianach w ciągu roku obrotowego.

Przykład rozliczeń międzyokresowych kosztów urlopów

Wyobraźmy sobie pracownika, który w roku 2023 nabył prawo do 26 dni urlopu, ale do końca roku wykorzystał tylko 16 dni. Pozostało mu 10 dni urlopu zaległego. Średnie miesięczne wynagrodzenie pracownika wynosi 5000 zł. Aby prawidłowo rozliczyć koszty, firma powinna na koniec roku 2023 utworzyć bierne rozliczenie międzyokresowe kosztów z tytułu urlopów na kwotę odpowiadającą wartości 10 dni urlopu. Załóżmy, że wynagrodzenie za 1 dzień urlopu wynosi 200 zł (uproszczenie dla przykładu). Rezerwa powinna zostać utworzona na kwotę 2000 zł (10 dni x 200 zł/dzień). Koszty wynagrodzeń roku 2023 zostaną obciążone tą kwotą, mimo że wypłata wynagrodzenia urlopowego nastąpi w roku 2024, gdy pracownik wykorzysta urlop zaległy. W roku 2024, po wypłaceniu wynagrodzenia urlopowego, rezerwa zostanie wykorzystana, a koszty roku 2024 nie zostaną obciążone wynagrodzeniem za urlop zaległy z roku 2023.

Podsumowanie

Księgowanie rezerw na urlopy, a właściwie biernych rozliczeń międzyokresowych kosztów z tytułu urlopów, jest istotnym elementem prawidłowej rachunkowości. Pozwala na rzetelne przedstawienie sytuacji finansowej firmy, zgodnie z zasadą współmierności i ostrożnej wyceny. Znajomość przepisów ustawy o rachunkowości, Krajowych i Międzynarodowych Standardów Rachunkowości jest kluczowa dla prawidłowego ujęcia tych rozliczeń w księgach rachunkowych i sprawozdaniach finansowych. Prawidłowe księgowanie i prezentacja rezerw na urlopy w bilansie przyczynia się do przejrzystości i wiarygodności sprawozdawczości finansowej przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

Czy rezerwy na urlopy są obowiązkowe?

Tak, tworzenie biernych rozliczeń międzyokresowych kosztów z tytułu urlopów jest obowiązkowe, jeśli niewykorzystane urlopy mają istotny wpływ na sprawozdanie finansowe jednostki. Wynika to z zasady współmierności i ostrożnej wyceny oraz przepisów ustawy o rachunkowości i standardów rachunkowości.

Gdzie w bilansie prezentowane są rezerwy na urlopy?

Rezerwy na urlopy prezentowane są w bilansie po stronie pasywów, w pozycji „Rezerwy na zobowiązania”, zazwyczaj w grupie „Pozostałe rezerwy”.

Jak obliczyć wysokość rezerwy na urlopy?

Wysokość rezerwy na urlopy szacuje się na podstawie prawdopodobnego wynagrodzenia urlopowego za niewykorzystane dni urlopu. Można wykorzystać różne metody wyceny, ważne, aby były rzetelne i spójne w czasie.

Co to są bierne rozliczenia międzyokresowe kosztów?

Bierne rozliczenia międzyokresowe kosztów to koszty, które na pewno wystąpią w przyszłości, ale dotyczą bieżącego okresu sprawozdawczego. Ich celem jest przyporządkowanie kosztów do okresu, w którym osiągnięto odpowiadające im przychody, zgodnie z zasadą współmierności.

Czy wypłata wynagrodzenia urlopowego obciąża koszty w momencie wypłaty?

Nie, wypłata wynagrodzenia urlopowego nie obciąża kosztów w momencie wypłaty, jeśli wcześniej utworzono rezerwę na te koszty. Wypłata urlopu powoduje jedynie wykorzystanie utworzonej rezerwy.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy na urlopy: Jak księgować i prezentować w bilansie?, możesz odwiedzić kategorię Księgowość.