28/08/2023

W dynamicznym świecie biznesu, niepewność jest stałym towarzyszem każdej organizacji. Firmy nieustannie stają w obliczu różnego rodzaju ryzyk, które mogą mieć wpływ na ich przyszłą kondycję finansową. Jednym z kluczowych narzędzi zarządzania tą niepewnością w rachunkowości są rezerwy na ryzyko i obciążenia. Niniejszy artykuł ma na celu dogłębne wyjaśnienie, czym są te rezerwy, jakie pełnią funkcje i dlaczego są tak istotne dla zdrowia finansowego przedsiębiorstw.

- Co to są rezerwy na ryzyko i obciążenia?

- Rodzaje ryzyk wymagających tworzenia rezerw

- Jak księgować rezerwy na ryzyko?

- Znaczenie rezerw dla stabilności finansowej przedsiębiorstwa

- Przykłady zastosowania rezerw na ryzyko

- Różnice między rezerwami a innymi zobowiązaniami

- Najczęściej zadawane pytania (FAQ) dotyczące rezerw na ryzyko

Co to są rezerwy na ryzyko i obciążenia?

Rezerwa na ryzyko i obciążenia to w istocie zobowiązanie długoterminowe przedsiębiorstwa, charakteryzujące się niepewnością co do terminu lub kwoty płatności. Mówiąc prościej, rezerwy tworzone są na poczet oczekiwanych przyszłych strat lub ryzyk, których wystąpienie jest prawdopodobne, a ich wartość można w miarę wiarygodnie oszacować. Uregulowanie tych zobowiązań w przyszłości będzie wymagało wypływu środków ekonomicznych z przedsiębiorstwa.

Kluczowe aspekty definicji rezerw na ryzyko i obciążenia to:

- Zobowiązanie obecne: Rezerwa musi odnosić się do zobowiązania, które istnieje na dzień bilansowy, wynikającego z przeszłych zdarzeń. Nie można tworzyć rezerw na ryzyka ogólne, które nie są związane z konkretnym zobowiązaniem.

- Prawdopodobny wypływ środków: Wypływ środków ekonomicznych w celu uregulowania zobowiązania musi być bardziej prawdopodobny niż nieprawdopodobny. Oznacza to, że prawdopodobieństwo przekracza 50%.

- Wiarygodne oszacowanie kwoty: Kwota rezerwy musi być możliwa do wiarygodnego oszacowania. Nie oznacza to, że oszacowanie musi być dokładne, ale powinno być oparte na racjonalnych przesłankach i najlepszej dostępnej wiedzy.

Rodzaje ryzyk wymagających tworzenia rezerw

Istnieje wiele rodzajów ryzyk, które mogą wymagać utworzenia rezerw na ryzyko i obciążenia. Do najczęstszych należą:

- Ryzyko sporów sądowych: Jeśli przedsiębiorstwo jest stroną w sporze sądowym i istnieje prawdopodobieństwo przegranej, która spowoduje wypływ środków, należy utworzyć rezerwę na przewidywane koszty postępowania i ewentualne odszkodowanie.

- Zobowiązania z tytułu gwarancji: Firmy udzielające gwarancji na sprzedawane produkty lub usługi powinny tworzyć rezerwy na przewidywane koszty napraw gwarancyjnych.

- Zobowiązania środowiskowe: Przedsiębiorstwa prowadzące działalność szkodliwą dla środowiska mogą być zobowiązane do rekultywacji terenów, usunięcia zanieczyszczeń lub poniesienia innych kosztów związanych z ochroną środowiska. Na te przyszłe koszty należy utworzyć rezerwę.

- Koszty restrukturyzacji: Planowana restrukturyzacja przedsiębiorstwa, obejmująca np. zwolnienia pracowników, zamknięcie zakładów, może wiązać się z przyszłymi kosztami, na które należy utworzyć rezerwę, jeśli spełnione są kryteria uznania rezerwy.

- Umowy uciążliwe: Jeżeli przedsiębiorstwo zawarło umowę, która stanie się uciążliwa (koszty wykonania umowy przewyższają korzyści z niej płynące), a wyjście z umowy wiąże się z kosztami, należy utworzyć rezerwę na przewidywane straty z tej umowy.

Jak księgować rezerwy na ryzyko?

Księgowanie rezerw na ryzyko i obciążenia odbywa się zazwyczaj w następujący sposób:

- Uznanie rezerwy: W momencie, gdy spełnione są kryteria uznania rezerwy (istnieje obecne zobowiązanie, prawdopodobny wypływ środków, wiarygodne oszacowanie kwoty), rezerwa jest księgowana na stronie Wn (Winien) konta kosztów (np. Koszty operacyjne, Koszty finansowe) i na stronie Ma (Ma) konta rezerw (np. Rezerwy na zobowiązania, Rezerwy na ryzyko sporów sądowych). Zwiększenie rezerwy zwiększa koszty i zmniejsza zysk przedsiębiorstwa.

- Wykorzystanie rezerwy: W momencie, gdy zobowiązanie, na które utworzono rezerwę, staje się faktycznym wydatkiem, rezerwa jest wykorzystywana. Księgowanie polega na zapisie na stronie Wn (Winien) konta rezerw i na stronie Ma (Ma) konta środków pieniężnych lub innych odpowiednich kont aktywów. Wykorzystanie rezerwy nie wpływa na wynik finansowy w momencie faktycznej płatności, ponieważ koszt został już ujęty w momencie utworzenia rezerwy.

- Rozwiązanie rezerwy: Jeżeli przestają być spełnione kryteria uznania rezerwy (np. ryzyko minęło, zobowiązanie wygasło, oszacowanie rezerwy okazało się zawyżone), rezerwa jest rozwiązywana. Księgowanie polega na zapisie na stronie Wn (Winien) konta rezerw i na stronie Ma (Ma) konta przychodów (np. Przychody finansowe, Pozostałe przychody operacyjne). Rozwiązanie rezerwy zwiększa zysk przedsiębiorstwa w okresie rozwiązania.

Znaczenie rezerw dla stabilności finansowej przedsiębiorstwa

Rezerwy na ryzyko i obciążenia odgrywają kluczową rolę w zapewnieniu stabilności finansowej i przejrzystości sprawozdań finansowych przedsiębiorstwa. Ich tworzenie i prawidłowe ujmowanie ma szereg istotnych konsekwencji:

- Rzetelny obraz sytuacji finansowej: Rezerwy pozwalają na przedstawienie bardziej realistycznego obrazu sytuacji finansowej przedsiębiorstwa. Uwzględniają one przyszłe, prawdopodobne koszty, co zapobiega zawyżaniu zysków i zaniżaniu zobowiązań. Dzięki temu sprawozdania finansowe stają się bardziej wiarygodne dla inwestorów, kredytodawców i innych interesariuszy.

- Zarządzanie ryzykiem: Proces tworzenia rezerw zmusza przedsiębiorstwo do identyfikacji i oceny potencjalnych ryzyk. To z kolei sprzyja lepszemu zarządzaniu ryzykiem i podejmowaniu bardziej świadomych decyzji biznesowych.

- Planowanie finansowe: Rezerwy ułatwiają planowanie finansowe. Przedsiębiorstwo, które wie o potencjalnych przyszłych wydatkach, może lepiej przygotować się na nie finansowo, np. poprzez zgromadzenie odpowiednich środków.

- Ochrona przed niespodziankami: Tworzenie rezerw minimalizuje ryzyko negatywnych niespodzianek w przyszłości. Nagłe pojawienie się dużego wydatku, na który nie utworzono rezerwy, mogłoby negatywnie wpłynąć na płynność finansową i wynik finansowy przedsiębiorstwa.

- Zaufanie inwestorów i kredytodawców: Przedsiębiorstwa, które w sposób odpowiedzialny tworzą rezerwy na ryzyko, postrzegane są jako bardziej wiarygodne i transparentne. To buduje zaufanie inwestorów i kredytodawców, co może ułatwić dostęp do kapitału i korzystne warunki finansowania.

Przykłady zastosowania rezerw na ryzyko

Aby lepiej zrozumieć praktyczne zastosowanie rezerw na ryzyko, warto przyjrzeć się kilku przykładom:

- Firma produkcyjna udziela 2-letniej gwarancji na swoje produkty. Na koniec roku obrotowego, firma szacuje, na podstawie danych historycznych i analizy ryzyka, że 5% sprzedanych produktów w okresie gwarancji będzie wymagało naprawy. Firma tworzy rezerwę na koszty napraw gwarancyjnych, uwzględniając szacowane koszty części zamiennych, robocizny i transportu.

- Firma budowlana realizuje projekt budowy mostu. W trakcie realizacji projektu ujawniono problemy geologiczne, które mogą spowodować opóźnienie i zwiększenie kosztów. Firma, na podstawie opinii ekspertów, szacuje prawdopodobne dodatkowe koszty i tworzy rezerwę na ryzyko przekroczenia kosztów projektu.

- Firma chemiczna prowadzi działalność w regionie o zaostrzonych przepisach środowiskowych. Firma jest zobowiązana do rekultywacji terenów po zakończeniu działalności. Firma, na podstawie planu rekultywacji i kosztorysów, tworzy rezerwę na koszty rekultywacji terenów.

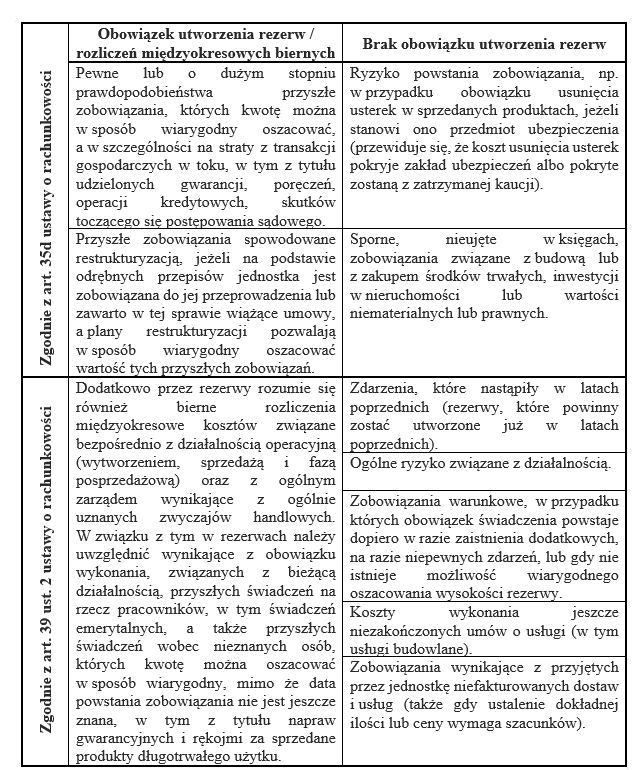

Różnice między rezerwami a innymi zobowiązaniami

W rachunkowości występuje wiele rodzajów zobowiązań, a rezerwy na ryzyko i obciążenia często są mylone z innymi kategoriami. Warto więc wyjaśnić kluczowe różnice:

- Rezerwy a zobowiązania handlowe: Zobowiązania handlowe (np. zobowiązania wobec dostawców) są pewne co do kwoty i terminu płatności. Rezerwy natomiast charakteryzują się niepewnością co do tych parametrów. Zobowiązania handlowe wynikają z bieżącej działalności operacyjnej, rezerwy dotyczą przyszłych, potencjalnych strat lub ryzyk.

- Rezerwy a rozliczenia międzyokresowe bierne: Rozliczenia międzyokresowe bierne (np. rezerwy na świadczenia emerytalne, rezerwy na urlopy) również dotyczą przyszłych zobowiązań, ale są bardziej pewne co do wystąpienia i bardziej łatwe do oszacowania niż rezerwy na ryzyko. Rozliczenia międzyokresowe bierne często wynikają z przepisów prawa lub umów, rezerwy na ryzyko wynikają z niepewnych zdarzeń przyszłych.

- Rezerwy a zobowiązania warunkowe: Zobowiązania warunkowe to potencjalne zobowiązania, które nie spełniają kryteriów uznania rezerwy. Mogą to być zobowiązania, których wystąpienie jest mniej niż prawdopodobne lub których kwoty nie można wiarygodnie oszacować. Zobowiązania warunkowe są ujawniane w sprawozdaniu finansowym w formie not, ale nie są księgowane w bilansie jako rezerwy.

Najczęściej zadawane pytania (FAQ) dotyczące rezerw na ryzyko

Pytanie: Czy tworzenie rezerw na ryzyko jest obowiązkowe?

Odpowiedź: Tak, tworzenie rezerw na ryzyko jest obowiązkowe, jeśli spełnione są kryteria uznania rezerwy określone w standardach rachunkowości. Niedopełnienie tego obowiązku prowadzi do zniekształcenia obrazu sytuacji finansowej przedsiębiorstwa.

Pytanie: Jak często należy weryfikować rezerwy na ryzyko?

Odpowiedź: Rezerwy na ryzyko powinny być regularnie weryfikowane, co najmniej na koniec każdego okresu sprawozdawczego. Należy ocenić, czy rezerwa jest nadal potrzebna, czy jej kwota jest adekwatna, czy też należy ją rozwiązać lub skorygować.

Pytanie: Czy można tworzyć rezerwy na ryzyko ogólne, np. na spadek koniunktury gospodarczej?

Odpowiedź: Nie, nie można tworzyć rezerw na ryzyko ogólne. Rezerwy muszą być związane z konkretnym zobowiązaniem wynikającym z przeszłych zdarzeń. Ryzyko ogólne, takie jak spadek koniunktury, nie spełnia tego kryterium.

Pytanie: Co się dzieje z niewykorzystaną rezerwą?

Odpowiedź: Niewykorzystana rezerwa, która okazała się zawyżona lub niepotrzebna, powinna zostać rozwiązana. Rozwiązanie rezerwy jest księgowane jako przychód, co zwiększa zysk przedsiębiorstwa.

Pytanie: Jakie informacje o rezerwach na ryzyko należy ujawniać w sprawozdaniu finansowym?

Odpowiedź: Sprawozdanie finansowe powinno zawierać szczegółowe informacje o rezerwach na ryzyko, w tym:

- Rodzaj rezerwy i charakter związane ryzyka.

- Metody i założenia przyjęte przy szacowaniu kwoty rezerwy.

- Ruchy rezerw w okresie sprawozdawczym (utworzenie, wykorzystanie, rozwiązanie, korekta).

- Informacje o niepewności związanej z kwotą i terminem wypływu środków.

Podsumowując, rezerwy na ryzyko i obciążenia są niezbędnym elementem rachunkowości każdego przedsiębiorstwa, które działa w warunkach niepewności. Ich prawidłowe tworzenie i ujmowanie pozwala na przedstawienie rzetelnego obrazu sytuacji finansowej, efektywne zarządzanie ryzykiem i budowanie zaufania wśród interesariuszy. Zrozumienie zasad tworzenia i wykorzystywania rezerw jest kluczowe dla każdego specjalisty ds. finansów i rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy na ryzyko: Definicja i zastosowanie, możesz odwiedzić kategorię Rachunkowość.