29/11/2023

Podatek dochodowy jest nieuniknionym elementem prowadzenia działalności gospodarczej, dotykającym każdego rodzaju przedsiębiorstwa. W świecie księgowości, obok bieżącego podatku dochodowego, pojawia się również pojęcie podatku odroczonego. Jest on związany z przejściowymi różnicami między wartością księgową a podatkową aktywów i pasywów. Choć może wydawać się skomplikowany, zrozumienie zasad jego działania jest kluczowe dla prawidłowego sporządzania sprawozdań finansowych i uniknięcia potencjalnych problemów.

Czym jest podatek odroczony i kiedy występuje?

Podatek odroczony pojawia się, gdy przychody i koszty są rozpoznawane w różnym czasie dla celów podatkowych i bilansowych. Innymi słowy, moment ujęcia danego zdarzenia w księgach rachunkowych różni się od momentu, w którym to zdarzenie wpływa na podstawę opodatkowania podatkiem dochodowym. Ta rozbieżność czasowa generuje tzw. różnice przejściowe, które są podstawą do wyliczenia podatku odroczonego.

Zgodnie z art. 37 ust. 1 ustawy o rachunkowości, w związku z tymi różnicami, jednostka gospodarcza ma obowiązek ustalić aktywa z tytułu odroczonego podatku dochodowego oraz utworzyć rezerwę na odroczony podatek dochodowy. Te aktywa i rezerwy stanowią odzwierciedlenie przyszłych skutków podatkowych obecnych różnic przejściowych.

Art. 37 ust. 1 ustawy o rachunkowości:

„W związku z przejściowymi różnicami między wykazywaną w księgach rachunkowych wartością aktywów i pasywów a ich wartością podatkową oraz stratą podatkową możliwą do odliczenia w przyszłości, jednostka tworzy rezerwę i ustala aktywa z tytułu odroczonego podatku dochodowego, którego jest podatnikiem”.

Kto jest zobowiązany do ewidencjonowania podatku odroczonego?

Nie każda firma musi zajmować się ustalaniem aktywów i rezerw z tytułu podatku odroczonego. Obowiązek ten dotyczy przede wszystkim większych przedsiębiorstw. Ustawodawca przewidział pewne progi, których przekroczenie determinuje konieczność stosowania przepisów dotyczących podatku odroczonego.

Art. 37 ust. 10 ustawy o rachunkowości:

„Jednostki, które za poprzedni rok obrotowy nie przekroczyły co najmniej dwóch z następujących trzech wielkości:

- 25 500 000 zł – w przypadku sumy aktywów bilansu na koniec roku obrotowego,

- 51 000 000 zł – w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 50 osób – w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty

-mogą odstąpić od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego”.

Należy jednak pamiętać, że istnieją pewne wyjątki od tej zasady. Przedsiębiorstwa działające w specyficznych sektorach, takie jak jednostki organizacyjne działające na podstawie Prawa bankowego, krajowe instytucje płatnicze czy instytucje pieniądza elektronicznego, nie mogą skorzystać z tego uproszczenia i są zobowiązane do ustalania podatku odroczonego niezależnie od wielkości.

Aktywa z tytułu odroczonego podatku dochodowego

Aktywa z tytułu odroczonego podatku dochodowego powstają w przypadku wystąpienia ujemnych różnic przejściowych. Różnice te pojawiają się, gdy wartość bilansowa danego składnika aktywów lub pasywów jest mniejsza niż jego wartość podatkowa. Konkretnie, mówimy o:

- Aktywach, których wartość księgowa jest niższa niż podatkowa.

- Pasywach, których wartość księgowa jest wyższa niż podatkowa.

W takich sytuacjach firma ma prawo do wykazania aktywów z tytułu odroczonego podatku dochodowego. Reprezentują one kwotę, która będzie mogła zostać odliczona od podatku dochodowego w przyszłości. Wysokość aktywów ustalana jest na podstawie stawek podatkowych obowiązujących w roku, w którym powstał obowiązek podatkowy.

Art. 37 ust. 4 ustawy o rachunkowości:

„Aktywa z tytułu odroczonego podatku dochodowego ustala się w wysokości kwoty przewidzianej w przyszłości do odliczenia od podatku dochodowego, w związku z ujemnymi różnicami przejściowymi, które spowodują w przyszłości zmniejszenie podstawy obliczenia podatku dochodowego oraz straty podatkowej możliwej do odliczenia, ustalonej przy uwzględnieniu zasady ostrożności”.

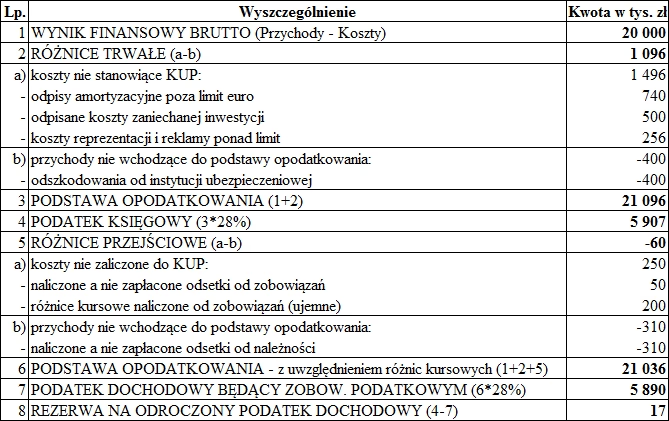

Przykład obliczania aktywów z tytułu odroczonego podatku dochodowego

Rozważmy przykład spółki XYZ, która na dzień bilansowy dokonała odpisu aktualizującego wartość maszyny produkcyjnej (środka trwałego) na kwotę 20.000 zł. Wartość początkowa maszyny wynosiła 90.000 zł. Dodatkowo spółka dokonała wyceny inwestycji krótkoterminowych, których wartość księgowa wynosiła 50.000 zł, a wartość rynkowa wzrosła do 60.000 zł.

Obliczenia:

- Ustalenie różnicy przejściowej dla aktywów (maszyna):

- Wartość bilansowa aktywów: 90 000 zł - 20 000 zł = 70 000 zł

- Wartość podatkowa aktywów: 90 000 zł (założenie, że odpis nie jest podatkowy)

- Ujemna różnica przejściowa (aktywa): (90 000 zł - 70 000 zł) x 19% = 3 800 zł

- Ustalenie różnicy przejściowej dla rezerw (inwestycje):

- Wartość bilansowa aktywów: 60 000 zł

- Wartość podatkowa aktywów: 50 000 zł

- Dodatnia różnica przejściowa (rezerwa): (60 000 zł - 50 000 zł) x 19% = 1 900 zł

- Podatek odroczony: 3 800 zł (aktywa) - 1 900 zł (rezerwa) = 1 900 zł (aktywa netto)

W sprawozdaniu finansowym kwota dotycząca odroczonego podatku dochodowego zostanie ujęta w pozycji „Podatek dochodowy: część odroczona” i wyniesie 1 900 zł. Będzie ona pomniejszać zobowiązanie podatkowe, ponieważ spółka wygenerowała więcej aktywów niż rezerw z tytułu podatku odroczonego.

Rezerwy na odroczony podatek dochodowy

Rezerwy na odroczony podatek dochodowy tworzy się w przypadku wystąpienia dodatnich różnic przejściowych. Różnice te pojawiają się, gdy wartość bilansowa danego składnika aktywów lub pasywów jest większa niż jego wartość podatkowa. Mówimy o:

- Aktywach, których wartość księgowa jest wyższa niż podatkowa.

- Pasywach, których wartość księgowa jest mniejsza niż podatkowa.

W takiej sytuacji jednostka jest zobowiązana do utworzenia rezerwy na odroczony podatek dochodowy. Rezerwa ta stanowi kwotę zobowiązania podatkowego, które będzie wymagane do zapłaty w przyszłości. Jej wysokość również ustalana jest na podstawie stawek podatkowych obowiązujących w okresie powstania obowiązku podatkowego.

Art. 37 ust. 5 ustawy o rachunkowości:

„Rezerwę z tytułu odroczonego podatku dochodowego tworzy się w wysokości kwoty podatku dochodowego, wymagającej w przyszłości zapłaty, w związku z występowaniem dodatnich różnic przejściowych, to jest różnic, które spowodują zwiększenie podstawy obliczenia podatku dochodowego w przyszłości”.

Art. 37 ust. 6 ustawy o rachunkowości:

„Wysokość rezerwy i aktywów z tytułu odroczonego podatku dochodowego ustala się przy uwzględnieniu stawek podatku dochodowego obowiązujących w roku powstania obowiązku podatkowego”.

Gdzie wykazujemy podatek odroczony?

Zarówno aktywa, jak i rezerwy z tytułu odroczonego podatku dochodowego prezentowane są w bilansie. Aktywa wykazywane są w aktywach, natomiast rezerwy w pasywach. Ponadto, kwota odroczonego podatku dochodowego wpływa na rachunek zysków i strat. W rachunku tym ujawnia się różnicę pomiędzy stanem rezerw i aktywów od odroczonego podatku na koniec i początek okresu sprawozdawczego. Ta różnica stanowi część odroczoną podatku dochodowego za dany okres.

Podsumowanie

Podatek odroczony jest istotnym elementem rachunkowości, szczególnie dla większych przedsiębiorstw. Jego celem jest lepsze odzwierciedlenie sytuacji finansowej firmy poprzez uwzględnienie przyszłych skutków podatkowych obecnych różnic przejściowych. Zrozumienie zasad ustalania aktywów i rezerw z tytułu podatku odroczonego pozwala na prawidłowe sporządzanie sprawozdań finansowych i uniknięcie potencjalnych niejasności w rozliczeniach podatkowych.

Najczęściej zadawane pytania (FAQ)

- Czy każda firma musi obliczać podatek odroczony?

Nie, obowiązek ten dotyczy głównie większych firm, które przekroczyły określone progi wielkościowe. Mniejsze jednostki mogą skorzystać z uproszczenia i odstąpić od ustalania podatku odroczonego, z pewnymi wyjątkami dla specyficznych branż. - Co to są różnice przejściowe?

Różnice przejściowe to rozbieżności w czasie rozpoznawania przychodów i kosztów dla celów bilansowych i podatkowych. To one są podstawą do wyliczenia podatku odroczonego. - Kiedy powstają aktywa z tytułu odroczonego podatku dochodowego?

Aktywa powstają w przypadku ujemnych różnic przejściowych, czyli gdy wartość bilansowa jest mniejsza niż podatkowa. Reprezentują one przyszłe korzyści podatkowe. - Kiedy tworzy się rezerwy na odroczony podatek dochodowy?

Rezerwy tworzy się w przypadku dodatnich różnic przejściowych, czyli gdy wartość bilansowa jest większa niż podatkowa. Stanowią one przyszłe zobowiązania podatkowe. - Gdzie w sprawozdaniu finansowym ujawniany jest podatek odroczony?

Aktywa i rezerwy prezentowane są w bilansie, natomiast wpływ podatku odroczonego na wynik finansowy ujawniany jest w rachunku zysków i strat, w pozycji „Podatek dochodowy: część odroczona”.

Jeśli chcesz poznać inne artykuły podobne do Podatek odroczony: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.