21/04/2023

W prowadzeniu działalności gospodarczej, korzystanie z kasy fiskalnej jest nieodzownym elementem dla wielu przedsiębiorców. Jednak nawet przy największej staranności, mogą zdarzyć się sytuacje wymagające korekty sprzedaży, takie jak zwroty towarów, reklamacje czy oczywiste pomyłki. Jak prawidłowo ewidencjonować te zdarzenia, aby zachować zgodność z przepisami i uniknąć problemów z Urzędem Skarbowym? W tym artykule kompleksowo omówimy zasady ewidencjonowania zwrotów na kasie fiskalnej, reklamacji, pomyłek, a także kwestie związane z ulgą na zakup kasy fiskalnej i jej rozliczaniem w JPK_V7.

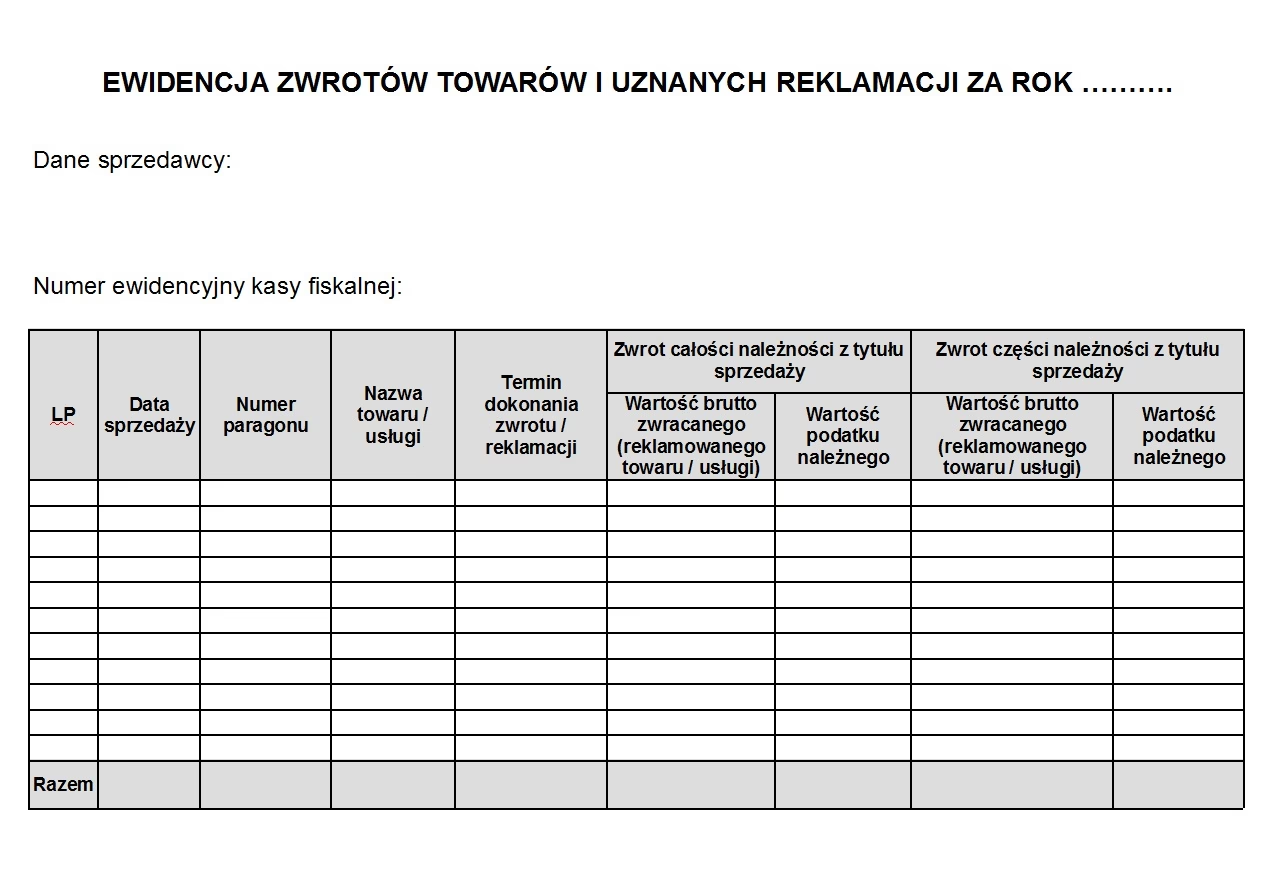

Ewidencjonowanie zwrotów i reklamacji na kasie fiskalnej

Kasy fiskalne, ze względu na swoją konstrukcję i wymogi prawne, nie pozwalają na bezpośrednią modyfikację zapisów w pamięci fiskalnej. Oznacza to, że raz zarejestrowana sprzedaż nie może być wycofana czy zmieniona w głównym rejestrze kasy. W związku z tym, dla udokumentowania zwrotów towarów i uznanych reklamacji, konieczne jest prowadzenie odrębnej ewidencji.

Jak prowadzić ewidencję zwrotów i reklamacji?

Szczegółowe zasady ewidencjonowania zwrotów i reklamacji określa Rozporządzenie Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących. Zgodnie z tym rozporządzeniem, ewidencja zwrotów i reklamacji powinna zawierać następujące informacje:

- Datę sprzedaży – dzień, w którym pierwotnie dokonano sprzedaży zwracanego towaru lub usługi.

- Nazwę towaru lub usługi – dokładne określenie, co było przedmiotem sprzedaży, pozwalające na jednoznaczną identyfikację. Warto dodać opis rozwijający nazwę, jeśli jest to potrzebne.

- Termin dokonania zwrotu lub reklamacji – data, kiedy klient zwrócił towar lub zgłosił reklamację.

- Wartość brutto zwracanego towaru/usługi – pełna kwota, jaką zapłacił klient, w przypadku zwrotu całości należności.

- Wysokość podatku należnego – kwota VAT zawarta w zwracanej wartości brutto (w przypadku zwrotu całości należności).

- Zwracaną kwotę (brutto) – kwota, która jest zwracana klientowi (w przypadku zwrotu części należności).

- Odpowiadającą jej wysokość podatku należnego – kwota VAT odpowiadająca zwracanej kwocie (w przypadku zwrotu części należności).

- Dokument potwierdzający sprzedaż – np. paragon fiskalny, faktura. W przypadku paragonu elektronicznego lub e-faktury, należy podać numer paragonu/faktury i numer unikatowy.

- Protokół przyjęcia zwrotu/reklamacji – dokument potwierdzający przyjęcie zwrotu lub reklamacji, podpisany przez sprzedawcę i nabywcę. Alternatywnie, można sporządzić notatkę służbową lub protokół z nabycia sprawdzającego.

Protokół anulowania sprzedaży – klucz do ewidencji

Aby poprawnie ująć zwrot lub reklamację w ewidencji, niezbędne jest wystawienie protokołu anulowania sprzedaży. Protokół ten sporządza się w miesiącu księgowym, w którym przyjęto zwrot lub reklamację. W systemach kas fiskalnych, często dostępna jest specjalna funkcja do wystawiania takich protokołów. Zazwyczaj, w oprogramowaniu kasy fiskalnej należy przejść do sekcji „Kasa fiskalna” i wybrać opcję „Protokół anulowania sprzedaży”. Następnie, należy wypełnić formularz protokołu, wprowadzając wszystkie wymagane dane dotyczące zwrotu lub reklamacji i zatwierdzić dokument.

Wystawiony protokół można zazwyczaj wydrukować. W razie potrzeby, błędnie wystawiony protokół można edytować lub usunąć, w zależności od możliwości systemu kasowego. Miesięczną ewidencję zwrotów i reklamacji również można wydrukować z systemu kasy fiskalnej, co ułatwia prowadzenie dokumentacji.

Ewidencjonowanie oczywistych pomyłek

Oprócz zwrotów i reklamacji, w trakcie rejestrowania sprzedaży na kasie fiskalnej mogą zdarzyć się oczywiste pomyłki. Na przykład, błąd przy wprowadzaniu ceny, ilości towaru, czy stawki VAT. Przepisy dotyczące kas rejestrujących przewidują procedurę korekty takich pomyłek.

Jak korygować oczywiste pomyłki?

Rozporządzenie Ministra Finansów w sprawie kas rejestrujących nakazuje, aby w przypadku stwierdzenia oczywistej pomyłki, sprzedawca niezwłocznie dokonał jej korekty poprzez ujęcie w odrębnej ewidencji pomyłek. Ewidencja ta powinna zawierać:

- Błędnie zaewidencjonowaną sprzedaż – wartość sprzedaży brutto i wysokość podatku należnego, które zostały nieprawidłowo zarejestrowane.

- Krótki opis przyczyny i okoliczności pomyłki – wyjaśnienie, co spowodowało pomyłkę i w jakich okolicznościach do niej doszło.

- Oryginał paragonu fiskalnego – paragon potwierdzający sprzedaż, przy której wystąpiła pomyłka, musi być dołączony do ewidencji. W przypadku paragonu elektronicznego, należy podać jego numer i numer unikatowy.

Protokół anulowania sprzedaży dla pomyłek

Podobnie jak w przypadku zwrotów i reklamacji, do ewidencji oczywistych pomyłek również wystawia się protokół anulowania sprzedaży. Protokół ten wystawia się w miesiącu, w którym pomyłka miała miejsce. W systemie kasy fiskalnej, należy przejść do zakładki „Kasa fiskalna” i wybrać opcję „Błąd lub pomyłka” (lub podobną, w zależności od systemu). Następnie, należy wypełnić formularz protokołu, opisując pomyłkę i dołączając wymagane informacje oraz paragon fiskalny. Zatwierdzony protokół zostaje zapisany w ewidencji pomyłek.

Ewidencję pomyłek, podobnie jak ewidencję zwrotów i reklamacji, można wydrukować z systemu kasy fiskalnej. Pozwala to na zachowanie kompletnej dokumentacji korekt sprzedaży.

Ulga na zakup kasy fiskalnej i jej rozliczanie w JPK_V7

Przedsiębiorcy, którzy są zobowiązani do ewidencjonowania sprzedaży za pomocą kasy fiskalnej, mogą skorzystać z ulgi na zakup kasy rejestrującej. Ulga ta ma na celu wsparcie przedsiębiorców w początkowym okresie korzystania z kas fiskalnych online.

Warunki uzyskania ulgi na kasę fiskalną

Zasady przyznawania ulgi na zakup kasy rejestrującej reguluje art. 111 ust. 4 ustawy o VAT. Przepisy te wskazują, że podatnicy, którzy rozpoczną ewidencjonowanie obrotu i kwot podatku należnego w wyznaczonych terminach, mają prawo do odliczenia od podatku VAT kwoty wydanej na zakup kas rejestrujących online, zgłoszonych na dzień rozpoczęcia ewidencjonowania. Wysokość ulgi wynosi 90% ceny zakupu kasy (bez podatku VAT), jednak nie więcej niż 700 zł na każdą kasę.

Czynni podatnicy VAT mogą odliczyć ulgę na zakup kasy fiskalnej w strukturze JPK_V7M (miesięcznie) lub JPK_V7K (kwartalnie).

Obowiązkowy zwrot ulgi na zakup kasy fiskalnej

W pewnych sytuacjach, przedsiębiorca może być zobowiązany do zwrotu ulgi na zakup kasy fiskalnej. Art. 111 ust. 6 ustawy o VAT określa przypadki, w których zwrot ulgi jest konieczny. Do takich sytuacji należą:

- Zaprzestanie korzystania z kasy fiskalnej w okresie 3 lat od dnia rozpoczęcia ewidencjonowania.

- Niedokonanie obowiązkowego przeglądu technicznego kasy w wyznaczonym terminie przez uprawniony serwis.

- Postępowanie niezgodne z zasadami odliczenia ulgi określonymi w przepisach.

- Zaprzestanie prowadzenia działalności gospodarczej.

- Naruszenie obowiązków dotyczących fiskalizacji online.

- Niedokonanie przeglądów technicznych kasy w wyznaczonym terminie.

Terminy zwrotu ulgi różnią się w zależności od statusu podatnika (czynny podatnik VAT czy zwolniony z VAT) i okresu rozliczeniowego (miesięczny czy kwartalny). Czynni podatnicy VAT dokonują zwrotu ulgi w deklaracji JPK_V7 za okres, w którym wystąpiły okoliczności uzasadniające zwrot.

Jak wykazać ulgę na zakup kasy rejestrującej w JPK-V7?

Kwotę ulgi na zakup kasy rejestrującej wykazuje się w części deklaracyjnej pliku JPK_V7, w sekcji E, w polu 52 „Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu”. W programach księgowych, generujących plik JPK_V7, zazwyczaj istnieje dedykowane pole do wprowadzenia kwoty ulgi na kasę fiskalną, które automatycznie przenosi się do właściwego pola w pliku JPK_V7.

W zależności od sytuacji finansowej przedsiębiorstwa i wysokości podatku VAT do zapłaty, ulgę na kasę fiskalną można rozliczyć na różne sposoby w JPK_V7:

- Zmniejszenie podatku do zapłaty – jeśli kwota ulgi jest niższa lub równa kwocie podatku VAT należnego do zapłaty, ulga pomniejsza podatek VAT.

- Zwrot pozostałej ulgi na rachunek bankowy – jeśli kwota ulgi jest wyższa niż podatek VAT należny, pozostała część ulgi może zostać zwrócona na rachunek bankowy przedsiębiorcy.

- Przeniesienie pozostałej kwoty na następny okres rozliczeniowy – niewykorzystana część ulgi może zostać przeniesiona na kolejne okresy rozliczeniowe, pomniejszając przyszły podatek VAT.

- Przeniesienie pozostałej kwoty na poczet przyszłych zobowiązań – niewykorzystana część ulgi może zostać zaliczona na poczet przyszłych zobowiązań podatkowych.

Gdzie w deklaracji wykazać zwrot za kasę fiskalną?

Zwrot ulgi na kasę fiskalną wykazuje się w JPK_V7, w polu 52, jak wspomniano wcześniej. Sposób rozliczenia ulgi (zmniejszenie podatku, zwrot, przeniesienie) zależy od konkretnej sytuacji i jest wybierany podczas wypełniania deklaracji JPK_V7.

Podsumowanie

Prawidłowe ewidencjonowanie zwrotów, reklamacji i pomyłek na kasie fiskalnej jest kluczowe dla zachowania zgodności z przepisami podatkowymi. Prowadzenie odrębnej ewidencji, wystawianie protokołów anulowania sprzedaży i znajomość zasad rozliczania ulgi na kasę fiskalną w JPK_V7 to niezbędne elementy wiedzy każdego przedsiębiorcy korzystającego z kasy fiskalnej. Mamy nadzieję, że ten artykuł dostarczył kompleksowych informacji i ułatwi Państwu prawidłowe postępowanie w tych kwestiach. Pamiętajmy, że w razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Zwrot na kasie fiskalnej - jak prawidłowo ewidencjonować?, możesz odwiedzić kategorię Księgowość.