30/04/2025

Prowadzenie działalności gospodarczej często wiąże się z koniecznością przeprowadzania różnego rodzaju prac remontowych. Kwestia rozliczania kosztów tych remontów w czasie jest zagadnieniem istotnym z punktu widzenia rachunkowości i podatków. Czy poniesione wydatki na remont można od razu zaliczyć do kosztów, czy też należy je rozliczać w dłuższym okresie? Odpowiedź na to pytanie zależy od charakteru przeprowadzonych prac oraz zasad przyjętych przez jednostkę.

Co to jest remont? Definicja i rozróżnienie od ulepszenia

Kluczowym aspektem w kontekście rozliczania kosztów remontów jest właściwe rozróżnienie pomiędzy remontem a ulepszeniem środka trwałego. Ustawa o rachunkowości nie definiuje wprost pojęcia remontu, jednak odwołuje się do definicji zawartej w ustawie z dnia 7 lipca 1994 r. Prawo budowlane. Zgodnie z Prawem budowlanym, remont to wykonywanie w istniejącym obiekcie budowlanym robót budowlanych polegających na odtworzeniu stanu pierwotnego, niestanowiących bieżącej konserwacji. Dopuszcza się przy tym stosowanie wyrobów budowlanych innych niż te, które użyto w stanie pierwotnym.

Z kolei ulepszenie, zgodnie z ustawą o rachunkowości, ma miejsce wtedy, gdy poniesione nakłady na środek trwały powodują wzrost jego wartości użytkowej w stosunku do wartości posiadanej przy przyjęciu do używania. Ulepszenie może polegać na przebudowie, rozbudowie, modernizacji lub rekonstrukcji. Efektem ulepszenia jest zwiększenie wartości użytkowej środka trwałego, mierzonej np. okresem użytkowania, zdolnością wytwórczą, jakością produktów, czy kosztami eksploatacji.

Różnica między remontem a ulepszeniem jest fundamentalna dla celów księgowych i podatkowych. W praktyce rozgraniczenie tych pojęć może być niekiedy trudne i wymaga indywidualnej oceny każdego przypadku.

Kiedy koszty remontu są kosztami okresu?

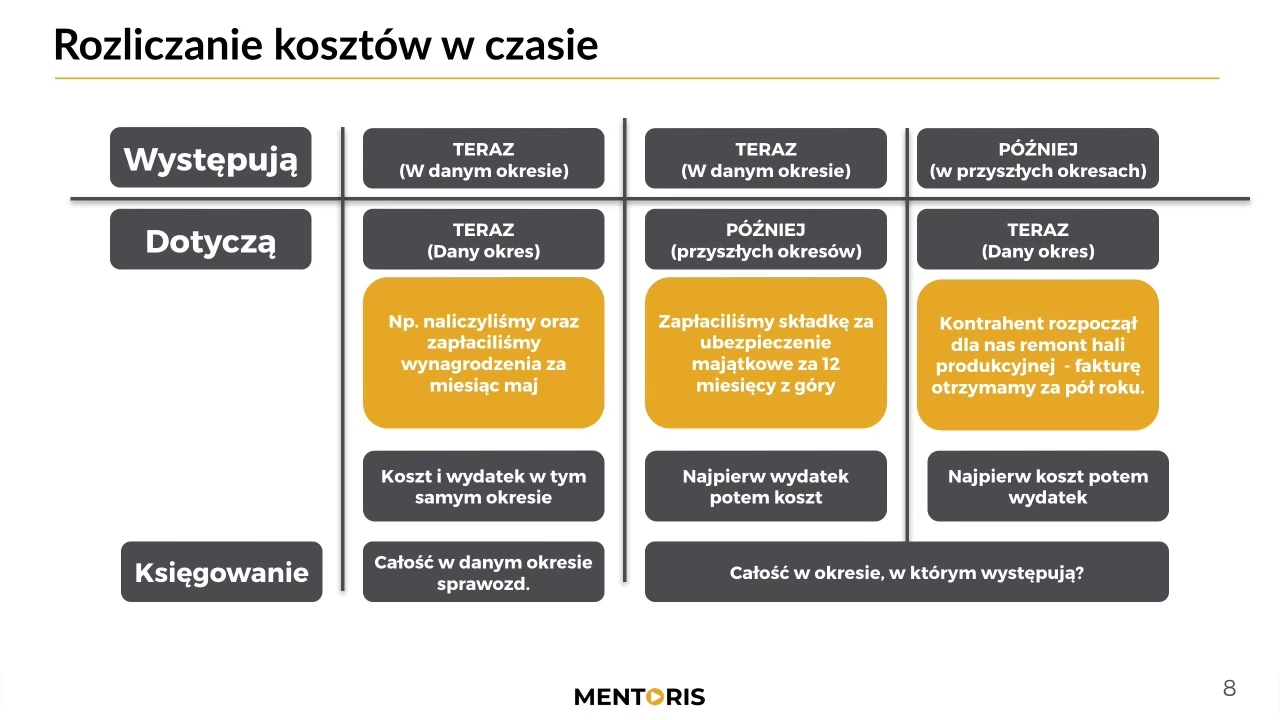

Zasadą jest, że koszty remontów są zaliczane bezpośrednio do kosztów okresu sprawozdawczego, w którym zostały poniesione. Oznacza to, że obciążają one wynik finansowy bieżącego okresu. Potwierdza to również Krajowy Standard Rachunkowości nr 11 "Środki trwałe" (KSR nr 11), który w punkcie 7.20 definiuje remont jako przywrócenie stanu pierwotnego środka trwałego i wskazuje, że nakłady na remonty bieżące obciążają koszty okresu.

Typowe remonty, mające na celu utrzymanie środka trwałego w sprawności i przywrócenie jego stanu pierwotnego, są zazwyczaj księgowane jako koszty działalności operacyjnej. Przykładem może być wymiana uszkodzonych elementów, malowanie ścian, naprawa instalacji, o ile te prace nie prowadzą do istotnego ulepszenia środka trwałego.

Rozliczanie kosztów remontów w czasie – kiedy jest możliwe?

Choć generalnie koszty remontów są kosztami okresu, istnieją sytuacje, w których dopuszczalne jest rozliczanie kosztów remontów w czasie. Możliwość ta dotyczy przede wszystkim remontów okresowych, ale również remontów o istotnej wartości.

Punkt 7.22 KSR nr 11 wskazuje, że koszty remontów okresowych mogą być rozliczane przez cały okres międzyremontowy jako czynne rozliczenia międzyokresowe kosztów. Dotyczy to remontów, które są powtarzalne i regularnie przeprowadzane w określonych odstępach czasu, np. remonty maszyn i urządzeń po określonej liczbie przepracowanych godzin, czy remonty budynków wykonywane co kilka lat.

Ponadto, KSR nr 11 dopuszcza możliwość rozliczania w czasie również remontów, których wartość jest istotna dla jednostki. Decyzja o rozliczeniu kosztów remontu w czasie, w każdym przypadku, należy do kierownika jednostki i powinna zostać zapisana w zasadach (polityce) rachunkowości jednostki.

Rozliczanie kosztów remontów w czasie, poprzez rozliczenia międzyokresowe kosztów, pozwala na bardziej równomierne rozłożenie obciążenia kosztami w czasie i lepsze odzwierciedlenie rzeczywistego zużycia korzyści ekonomicznych związanych ze środkiem trwałym. Jest to szczególnie istotne w przypadku remontów o dużym zakresie i wartości, które jednorazowo mogłyby znacząco zniekształcić wynik finansowy danego okresu.

Ewidencja księgowa kosztów remontu rozliczanych w czasie

Ewidencja księgowa kosztów remontu rozliczanych w czasie przebiega etapowo:

- Poniesienie kosztów remontu na podstawie faktur i innych dokumentów źródłowych:

- Przeniesienie kosztów do rozliczenia w czasie:

- Odpis kosztów remontu w części przypadającej na dany okres sprawozdawczy:

- Wn Konto 40 "Koszty według rodzajów"

- Ma Konta zespołu 1, 2 lub 3 (np. 20 "Rozrachunki z odbiorcami i dostawcami", 21 "Rozrachunki z tytułu wynagrodzeń", 30 "Rozliczenie zakupu")

- Wn Konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

- Ma Konto 49 "Rozliczenie kosztów"

- Wn Konto 40 "Koszty według rodzajów" lub Konto zespołu 5 (w zależności od przyjętego wariantu ewidencji kosztów)

- Ma Konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

W ten sposób koszty remontu są sukcesywnie przenoszone w koszty poszczególnych okresów sprawozdawczych, zgodnie z przyjętym harmonogramem rozliczeń.

Aspekt podatkowy remontów

Rozróżnienie remontu od ulepszenia ma również istotne znaczenie podatkowe. Nakłady na remont, co do zasady, mogą być zaliczone bezpośrednio do kosztów uzyskania przychodów w dacie ich poniesienia. Natomiast wydatki na ulepszenie środka trwałego zwiększają jego wartość początkową i są zaliczane do kosztów podatkowych poprzez odpisy amortyzacyjne.

Przepisy ustaw o podatku dochodowym nie definiują pojęcia remontu. Jednak organy podatkowe w interpretacjach często odwołują się do definicji remontu zawartej w Prawie budowlanym. Podobnie jak w rachunkowości, kluczowe jest ustalenie, czy poniesione nakłady mają charakter odtworzeniowy (remont), czy też prowadzą do ulepszenia środka trwałego.

Warto również pamiętać o limicie wartości ulepszenia, który dla celów podatkowych wynosi 10 000 zł. Jeżeli suma wydatków na ulepszenie w danym roku podatkowym przekroczy ten próg, wydatki te uznawane są za ulepszenie, a nie remont, i podlegają amortyzacji.

Pytania i odpowiedzi (FAQ)

Pytanie: Czy wymiana materiałów na lepsze podczas remontu zmienia jego charakter na ulepszenie?

Odpowiedź: Zastosowanie lepszych materiałów podczas remontu, samo w sobie, nie musi oznaczać ulepszenia. Jeśli celem remontu jest odtworzenie stanu pierwotnego środka trwałego, a lepsze materiały są użyte np. ze względu na dostępność lub trwałość, remont nadal pozostaje remontem, o ile nie prowadzi to do istotnej zmiany wartości użytkowej środka trwałego.

Pytanie: Kto podejmuje decyzję o rozliczaniu kosztów remontu w czasie?

Odpowiedź: Decyzję o rozliczaniu kosztów remontu w czasie podejmuje kierownik jednostki. Decyzja ta powinna być udokumentowana w polityce rachunkowości jednostki, gdzie należy określić zasady i kryteria rozliczania kosztów remontów w czasie.

Pytanie: Czy istnieją jakieś regulacje prawne, które pozwalają na rozliczanie kosztów remontów w czasie?

Odpowiedź: Tak, Krajowy Standard Rachunkowości nr 11 "Środki trwałe" w punkcie 7.22 dopuszcza możliwość rozliczania w czasie kosztów remontów okresowych oraz remontów o istotnej wartości, o ile jest to uzasadnione i zgodne z zasadami rachunkowości.

Podsumowanie

Rozliczanie kosztów remontów w czasie jest dopuszczalne w określonych sytuacjach, szczególnie w przypadku remontów okresowych i remontów o istotnej wartości. Decyzja o rozliczeniu kosztów remontu w czasie należy do kierownika jednostki i powinna być zgodna z zasadami (polityką) rachunkowości. Właściwe rozróżnienie remontu od ulepszenia jest kluczowe zarówno dla celów rachunkowych, jak i podatkowych, mając wpływ na sposób zaliczania wydatków do kosztów i wynik finansowy jednostki. Zastosowanie rozliczeń międzyokresowych kosztów remontów może przyczynić się do bardziej rzetelnego i równomiernego przedstawienia sytuacji finansowej przedsiębiorstwa w czasie.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie Kosztów Remontów w Czasie, możesz odwiedzić kategorię Rachunkowość.