06/05/2023

Prowadzenie księgowości w przedsiębiorstwie wiąże się z szeregiem obowiązków, a jednym z nich jest sporządzanie remanentu. Remanent, czyli spis z natury, jest nie tylko wymogiem formalnym, ale również istotnym elementem wpływającym na prawidłowość rozliczeń podatkowych. W kontekście podatku dochodowego, często pojawia się pytanie, czy remanent początkowy ma znaczenie przy obliczaniu zaliczek. W niniejszym artykule szczegółowo omówimy tę kwestię, wyjaśniając, jak remanent początkowy i remanenty śródroczne wpływają na wysokość zaliczek na podatek dochodowy oraz składkę zdrowotną.

Czym jest remanent i jakie są jego rodzaje?

Remanent, znany również jako spis z natury, to szczegółowe zestawienie składników majątku przedsiębiorstwa, takich jak towary handlowe, materiały, półwyroby, wyroby gotowe, braki i odpady. Sporządza się go w określonych momentach, a jego głównym celem jest ustalenie rzeczywistego stanu zapasów na dany dzień. Wyróżniamy kilka rodzajów remanentów:

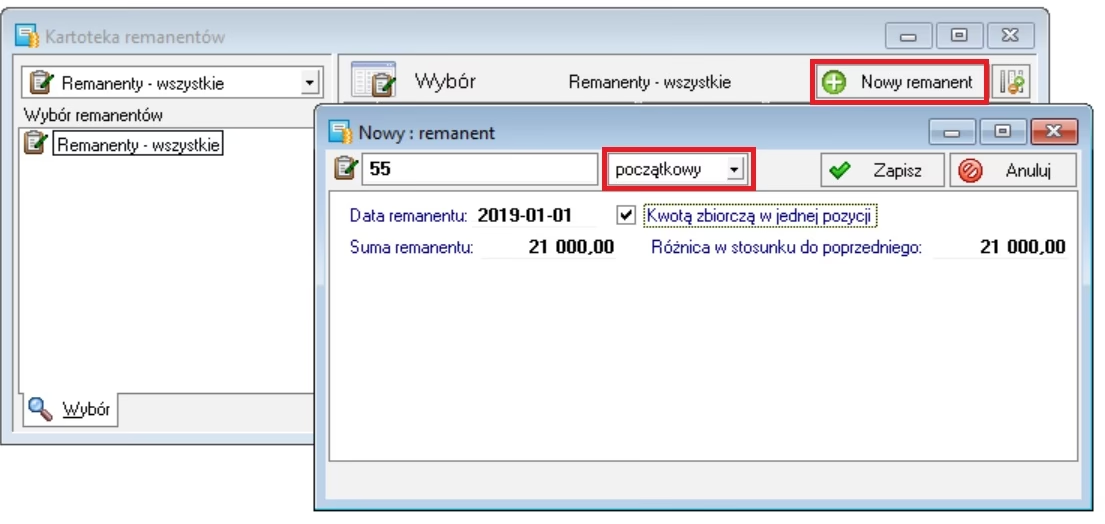

- Remanent początkowy: Sporządzany na dzień rozpoczęcia działalności gospodarczej oraz na pierwszy dzień każdego roku podatkowego (1 stycznia). Jego wartość przenoszona jest z remanentu końcowego z poprzedniego roku.

- Remanent końcowy: Sporządzany na dzień zakończenia roku podatkowego (31 grudnia). Stanowi podstawę do ustalenia dochodu za dany rok podatkowy i jest przenoszony jako remanent początkowy na kolejny rok.

- Remanent śródroczny: Sporządzany w trakcie roku podatkowego, na przykład w przypadku zmiany formy opodatkowania, likwidacji działalności gospodarczej, czy też na potrzeby wewnętrzne przedsiębiorstwa.

Każdy przedsiębiorca, co do zasady, jest zobowiązany do sporządzania remanentu, a jego prawidłowe przeprowadzenie ma kluczowe znaczenie dla rzetelności ksiąg rachunkowych i rozliczeń podatkowych.

Remanent początkowy a zaliczka na podatek dochodowy - kluczowe powiązanie

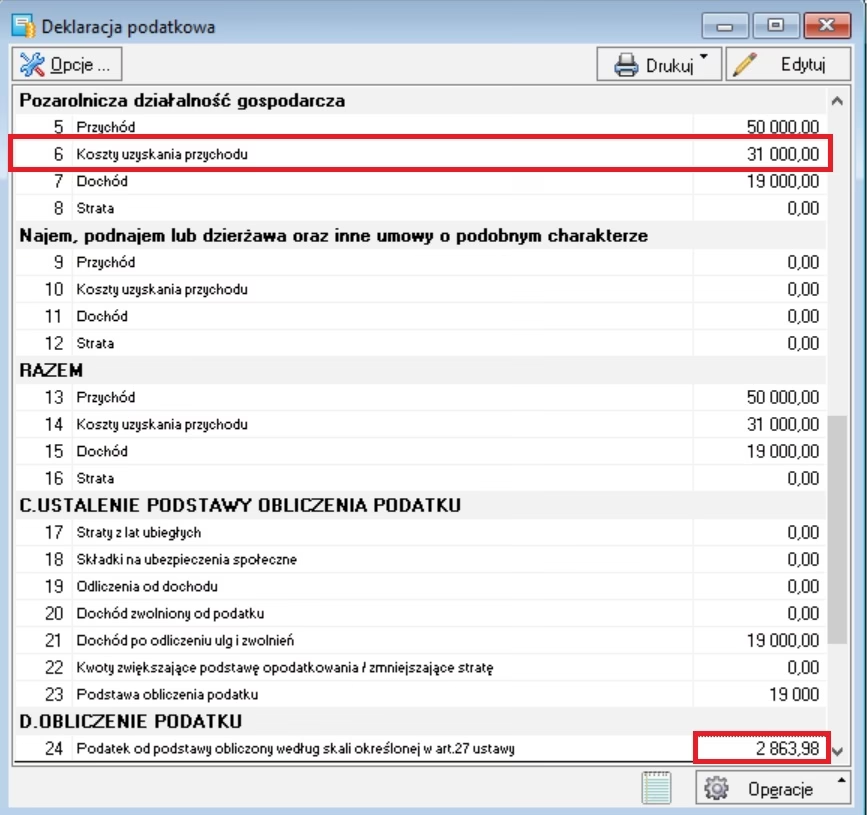

Odpowiedź na pytanie, czy remanent początkowy należy uwzględniać przy obliczaniu zaliczek na podatek dochodowy, jest twierdząca. Remanent początkowy ma istotny wpływ na ustalenie dochodu w danym okresie rozliczeniowym, a tym samym na wysokość zaliczki na podatek dochodowy.

Mechanizm ten działa poprzez tzw. różnice remanentowe. Różnica remanentowa powstaje, gdy wartość remanentu końcowego różni się od wartości remanentu początkowego. Aby zrozumieć wpływ remanentu na zaliczki, należy przeanalizować, jak te różnice są uwzględniane w obliczeniach dochodu.

Jak różnice remanentowe wpływają na dochód?

W uproszczeniu, dochód do opodatkowania oblicza się jako przychody pomniejszone o koszty uzyskania przychodów. Różnice remanentowe modyfikują ten obraz w następujący sposób:

- Gdy wartość remanentu końcowego jest wyższa od remanentu początkowego (różnica dodatnia): Oznacza to, że wartość zapasów w przedsiębiorstwie wzrosła. Ta dodatnia różnica powiększa dochód do opodatkowania. Logika jest prosta – wzrost zapasów oznacza, że część przychodów została zainwestowana w zwiększenie stanu magazynowego, a tym samym nie została zaliczona w koszty w danym okresie.

- Gdy wartość remanentu końcowego jest niższa od remanentu początkowego (różnica ujemna): Oznacza to spadek wartości zapasów. Ta ujemna różnica pomniejsza dochód do opodatkowania. Spadek zapasów sugeruje, że sprzedano więcej towarów niż zakupiono, co wpływa na obniżenie dochodu w danym okresie.

Zatem, remanent początkowy, będący punktem odniesienia, jest niezbędny do ustalenia różnic remanentowych, które bezpośrednio wpływają na wysokość dochodu, a co za tym idzie – na zaliczki na podatek dochodowy.

Uwzględnianie różnic remanentowych przy obliczaniu zaliczek

Podczas obliczania zaliczki na podatek dochodowy za okres, w którym sporządzono remanent śródroczny lub końcowy, należy uwzględnić różnice remanentowe. W praktyce oznacza to, że przy wyliczaniu podstawy opodatkowania należy dodać lub odjąć różnicę między remanentem końcowym a początkowym (lub między remanentem śródrocznym a początkowym okresu, którego dotyczy zaliczka).

Warto podkreślić, że remanent początkowy jest punktem wyjścia dla kolejnych obliczeń. Jego prawidłowe sporządzenie i wprowadzenie do ksiąg rachunkowych jest kluczowe dla zachowania ciągłości i rzetelności danych.

Remanent a składka zdrowotna

Od 2022 roku różnice remanentowe mają również wpływ na wyliczenie składki zdrowotnej, w przypadku przedsiębiorców opodatkowanych podatkiem liniowym lub skalą podatkową. Początkowo, w 2022 roku, uwzględniano tylko różnicę ujemną, czyli tę zmniejszającą dochód. Jednak od 2023 roku, regulacje uległy zmianie i obecnie uwzględnia się obie różnice remanentowe – zarówno dodatnie, jak i ujemne.

Oznacza to, że zarówno wzrost, jak i spadek wartości zapasów, wpływa na podstawę wyliczenia składki zdrowotnej. W przypadku wzrostu zapasów (różnica dodatnia), podstawa składki zdrowotnej wzrośnie, natomiast w przypadku spadku zapasów (różnica ujemna), podstawa składki zdrowotnej ulegnie zmniejszeniu.

Dlatego, sporządzając remanent i obliczając różnice remanentowe, należy pamiętać o ich wpływie nie tylko na zaliczki na podatek dochodowy, ale również na składkę zdrowotną.

Remanent śródroczny – kiedy i jak go sporządzić?

Remanent śródroczny, jak sama nazwa wskazuje, sporządza się w trakcie roku podatkowego. Najczęściej jest on wykonywany w sytuacjach takich jak:

- Zmiana formy opodatkowania.

- Likwidacja działalności gospodarczej.

- Zmiana wspólnika w spółce osobowej.

- Na potrzeby wewnętrzne firmy, np. dla lepszej kontroli stanu zapasów.

W przypadku remanentu śródrocznego, należy pamiętać o obowiązku powiadomienia właściwego naczelnika urzędu skarbowego o zamiarze jego sporządzenia, w formie pisemnej, co najmniej 7 dni przed dniem spisu. W powiadomieniu należy wskazać termin remanentu.

Zakres remanentu śródrocznego jest taki sam jak remanentu rocznego – obejmuje towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby produkcji w toku, wyroby gotowe, a także braki i odpady.

Praktyczne aspekty sporządzania remanentu

Sporządzanie remanentu wymaga dokładności i staranności. Należy:

- Ustal dzień spisu z natury.

- Powołać komisję spisową (w przypadku większych przedsiębiorstw).

- Przeprowadzić fizyczny spis wszystkich składników majątku objętych remanentem.

- Dokonać wyceny spisanych składników majątku (zgodnie z obowiązującymi przepisami).

- Sporządzić arkusz spisu z natury, który powinien zawierać m.in. nazwę składnika, ilość, jednostkę miary, cenę jednostkową, wartość.

- Podpisać arkusz spisu z natury przez osoby odpowiedzialne.

- Wprowadzić dane z remanentu do ksiąg rachunkowych.

Warto pamiętać o prawidłowej wycenie zapasów, która ma istotny wpływ na wartość remanentu i tym samym na rozliczenia podatkowe. Zazwyczaj wyceny dokonuje się według cen zakupu lub kosztów wytworzenia, nie wyższych jednak od cen rynkowych.

Podsumowanie

Remanent początkowy jest niezbędnym elementem w procesie obliczania zaliczek na podatek dochodowy. Poprzez mechanizm różnic remanentowych, wpływa on na wysokość dochodu do opodatkowania, a co za tym idzie – na kwotę zaliczki. Również składka zdrowotna, od 2023 roku, uwzględnia obie różnice remanentowe, co podkreśla wagę prawidłowego sporządzania i ewidencjonowania remanentów.

Zarówno remanent początkowy, jak i remanenty śródroczne oraz końcowe, wymagają staranności i zgodności z przepisami. Prawidłowo sporządzony remanent to podstawa rzetelnej księgowości i uniknięcia problemów z organami podatkowymi. Dlatego, warto poświęcić czas na zrozumienie zasad sporządzania remanentu i jego wpływu na rozliczenia podatkowe, aby prowadzenie firmy było nie tylko efektywne, ale i zgodne z obowiązującymi przepisami.

FAQ – Najczęściej zadawane pytania

- Czy remanent początkowy jest zawsze konieczny?

- Tak, remanent początkowy jest konieczny na dzień rozpoczęcia działalności gospodarczej oraz na pierwszy dzień każdego roku podatkowego.

- Co się stanie, jeśli nie uwzględnię remanentu przy obliczaniu zaliczki?

- Nie uwzględnienie remanentu może skutkować nieprawidłowym obliczeniem dochodu i zaliczki na podatek dochodowy, co może prowadzić do zaległości podatkowych i sankcji.

- Jak często należy sporządzać remanent śródroczny?

- Remanent śródroczny sporządza się w zależności od potrzeb, np. przy zmianie formy opodatkowania, likwidacji działalności, lub na potrzeby wewnętrzne firmy. Obowiązkowy jest w sytuacjach określonych w przepisach prawa.

- Czy muszę informować urząd skarbowy o każdym remanencie śródrocznym?

- Tak, o zamiarze sporządzenia remanentu śródrocznego należy powiadomić urząd skarbowy pisemnie, co najmniej 7 dni przed planowanym terminem.

- Jak wycenić składniki majątku w remanencie?

- Wyceny dokonuje się według cen zakupu lub kosztów wytworzenia, nie wyższych jednak od cen rynkowych na dzień spisu.

Jeśli chcesz poznać inne artykuły podobne do Remanent początkowy a zaliczki na podatek dochodowy, możesz odwiedzić kategorię Księgowość.