30/03/2024

Wiele firm posiada regulaminy wynagradzania, określające zasady wypłat dla pracowników. Pojawia się jednak pytanie, czy regulamin ten ma zastosowanie do wszystkich stanowisk, w tym do głównego księgowego, szczególnie w kontekście spółek z udziałem Skarbu Państwa lub samorządu terytorialnego. Odpowiedź na to pytanie nie jest jednoznaczna i wymaga analizy przepisów prawa pracy oraz specyfiki stanowiska głównego księgowego.

- Regulacje prawne dotyczące wynagrodzeń w spółkach Skarbu Państwa i samorządowych

- Główny księgowy a Kodeks Pracy

- Umowa o pracę a regulamin wynagradzania dla głównego księgowego

- Kto opracowuje regulamin wynagradzania i kiedy jest obowiązkowy?

- Najważniejsze elementy regulaminu wynagradzania

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Regulacje prawne dotyczące wynagrodzeń w spółkach Skarbu Państwa i samorządowych

Od 9 września 2016 roku, spółki z udziałem Skarbu Państwa lub samorządu terytorialnego podlegają ustawie o zasadach kształtowania wynagrodzeń osób kierujących niektórymi spółkami, potocznie zwanej nową ustawą kominową. Ustawa ta wprowadziła nowe zasady wynagradzania kadry zarządzającej w tych spółkach. Warto jednak podkreślić, że ustawa ta nie obejmuje swoim zakresem głównych księgowych.

Wcześniej, w wielu z tych spółek obowiązywała tzw. pierwsza ustawa kominowa, która regulowała wynagrodzenia m.in. w jednoosobowych spółkach prawa handlowego Skarbu Państwa, spółkach z udziałem Skarbu Państwa lub samorządu terytorialnego przekraczającym 50% kapitału zakładowego, oraz spółkach zależnych od tych podmiotów. Do 9 września 2016 roku, pierwsza ustawa kominowa obejmowała również głównych księgowych w tych spółkach.

Wejście w życie nowej ustawy kominowej spowodowało pewne zmiany. Nowa ustawa przejęła regulację wynagrodzeń kadry zarządzającej w wymienionych spółkach, ale jednocześnie wyłączyła spod zakresu pierwszej ustawy kominowej kierowników, dyrektorów, prezesów, członków organów zarządzających i, co istotne, głównych księgowych. Jednakże, nowa ustawa kominowa również nie objęła regulacjami dotyczącymi wynagrodzeń stanowiska głównego księgowego.

Główny księgowy a Kodeks Pracy

Co to oznacza dla głównego księgowego? W praktyce, główny księgowy w spółkach z udziałem Skarbu Państwa lub samorządu terytorialnego, nie podlega ani nowej, ani pierwszej ustawie kominowej w zakresie zasad wynagradzania, chyba że jednocześnie pełni funkcję w organie zarządzającym spółki. W takim przypadku, jego wynagrodzenie za funkcję zarządczą będzie regulowane nową ustawą kominową, ale już nie wynagrodzenie za stanowisko głównego księgowego.

Zatem, wynagrodzenie głównego księgowego, zatrudnionego na etacie w spółce, regulują ogólne przepisy Kodeksu Pracy. Kodeks Pracy zalicza głównego księgowego do kadry zarządzającej. Oznacza to, że w zakresie wynagrodzeń, główny księgowy podlega przepisom Kodeksu Pracy dotyczącym kadry zarządzającej.

Umowa o pracę a regulamin wynagradzania dla głównego księgowego

Warunki płacowe pracowników, w tym kadry zarządzającej, mogą wynikać z różnych źródeł: Kodeksu Pracy, ustaw odrębnych, przepisów zakładowych (układów zbiorowych pracy, regulaminów wynagradzania) lub umowy o pracę. Jednak w przypadku kadry zarządzającej, w tym głównych księgowych, kluczową rolę odgrywa umowa o pracę.

Zgodnie z przepisami, zasady wynagradzania kadry zarządzającej nie mogą być ustalane w zakładowych układach zbiorowych pracy ani regulaminach wynagradzania. Ewentualne zapisy regulaminu wynagradzania, które przewidywałyby uprawnienia płacowe dla kadry zarządzającej, są nieważne. Oznacza to, że główny księgowy nie może dochodzić praw do świadczeń płacowych wynikających z regulaminu wynagradzania.

Dlatego, dla głównego księgowego, którego stosunek pracy podlega ogólnym przepisom prawa pracy, umowa o pracę jest jedyną podstawą do otrzymywania wynagrodzenia i innych świadczeń. Aby główny księgowy mógł korzystać ze świadczeń, które zazwyczaj regulowane są w regulaminie wynagradzania (np. premie, dodatki), muszą one być wyraźnie zapisane w jego umowie o pracę.

W praktyce, jeśli pracodawca chce, aby główny księgowy korzystał ze świadczeń, które dla innych pracowników reguluje regulamin wynagradzania, musi te świadczenia przenieść do indywidualnej umowy o pracę głównego księgowego. Może to dotyczyć np. premii, dodatków funkcyjnych, nagród jubileuszowych i innych świadczeń związanych z pracą.

Kto opracowuje regulamin wynagradzania i kiedy jest obowiązkowy?

Choć regulamin wynagradzania nie ma bezpośredniego zastosowania do głównego księgowego w zakresie określania jego wynagrodzenia, warto wiedzieć, kto i kiedy jest zobowiązany do jego opracowania.

Zasadniczo, regulamin wynagradzania ustala pracodawca. Jeżeli w firmie działa zakładowa organizacja związkowa, pracodawca musi uzgodnić regulamin ze związkami zawodowymi.

Obowiązek wprowadzenia regulaminu wynagradzania wynika z art. 772 Kodeksu Pracy. Pracodawcy zatrudniający co najmniej 50 pracowników, którzy nie są objęci zakładowym ani ponadzakładowym układem zbiorowym pracy, są zobowiązani do ustalenia regulaminu wynagradzania.

Pracodawcy zatrudniający poniżej 50 pracowników, nieobjętych układem zbiorowym pracy, nie mają obowiązku tworzenia regulaminu wynagradzania. W ich przypadku, warunki wynagradzania mogą być ustalone w regulaminie lub indywidualnie w umowach o pracę.

Natomiast, pracodawca zatrudniający co najmniej 20 i mniej niż 50 pracowników, nieobjętych układem zbiorowym pracy, musi stworzyć regulamin wynagradzania, jeśli z takim wnioskiem wystąpi organizacja związkowa.

Warto zaznaczyć, że regulamin wynagradzania nie dotyczy wszystkich grup pracowników. Na przykład, nie obejmuje on pracowników samorządowych zatrudnionych na podstawie wyboru, mianowania lub powołania w urzędach, jeżeli nie są objęci układem zbiorowym pracy.

Najważniejsze elementy regulaminu wynagradzania

Przepisy prawa nie określają szczegółowo, co dokładnie ma zawierać regulamin wynagradzania, dając pracodawcom pewną swobodę w jego kształtowaniu. Jednak, regulamin powinien określać:

- System wynagradzania pracowników (np. miesięczny, godzinowy, akordowy, prowizyjny, mieszany). Może być jeden system dla całej firmy lub różne systemy dla poszczególnych działów.

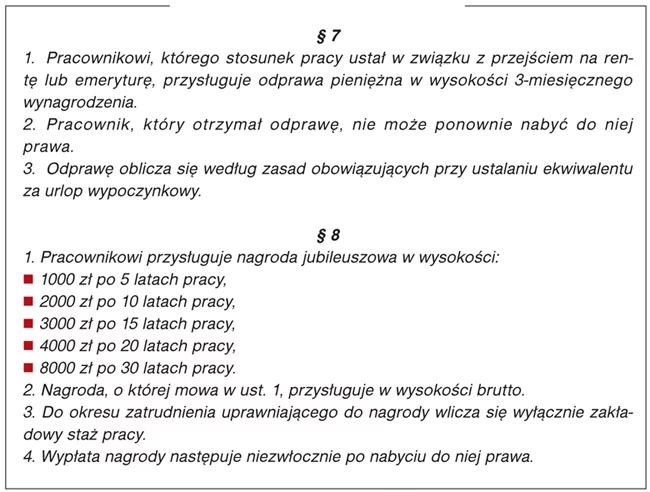

- Inne świadczenia związane z pracą i zasady ich przyznawania (np. premie, dodatki funkcyjne, nagrody jubileuszowe, dodatki stażowe itp.). Regulamin powinien jasno określać wysokość świadczeń i warunki ich uzyskania oraz utraty.

Ważne jest, aby regulamin wynagradzania nie zawierał zapisów dyskryminujących pracowników i nie był mniej korzystny niż obowiązujące przepisy prawa pracy.

Podsumowanie

Podsumowując, główny księgowy w spółkach z udziałem Skarbu Państwa lub samorządu terytorialnego nie podlega regulaminowi wynagradzania w zakresie określania jego wynagrodzenia. Jego warunki płacowe reguluje Kodeks Pracy i indywidualna umowa o pracę. Aby główny księgowy mógł korzystać ze świadczeń typowo regulowanych regulaminem wynagradzania, muszą one być wyraźnie zapisane w jego umowie o pracę. Regulamin wynagradzania, choć nie dotyczy bezpośrednio głównego księgowego, jest ważnym dokumentem w firmach zatrudniających co najmniej 50 pracowników i określa zasady wynagradzania dla pozostałych grup pracowniczych.

Najczęściej zadawane pytania (FAQ)

- Czy główny księgowy podlega nowej ustawie kominowej?

Nie, nowa ustawa kominowa nie reguluje wynagrodzeń głównych księgowych, chyba że pełnią oni jednocześnie funkcje w organach zarządzających spółki. - Czy główny księgowy podlega regulaminowi wynagradzania w firmie?

Nie, regulamin wynagradzania nie ma zastosowania do kadry zarządzającej, w tym głównego księgowego, w zakresie określania ich wynagrodzeń. - Co reguluje wynagrodzenie głównego księgowego?

Wynagrodzenie głównego księgowego reguluje Kodeks Pracy oraz indywidualna umowa o pracę. - Czy świadczenia z regulaminu wynagradzania mogą dotyczyć głównego księgowego?

Tak, ale tylko wtedy, gdy zostaną one wyraźnie zapisane w indywidualnej umowie o pracę głównego księgowego. - Kiedy pracodawca musi wprowadzić regulamin wynagradzania?

Pracodawca zatrudniający co najmniej 50 pracowników, nieobjętych układem zbiorowym pracy, ma obowiązek wprowadzenia regulaminu wynagradzania.

Jeśli chcesz poznać inne artykuły podobne do Główny księgowy a regulamin wynagradzania, możesz odwiedzić kategorię Księgowość.