16/05/2023

Nowy plik JPK_V7 wprowadził wiele zmian i wyzwań dla przedsiębiorców, szczególnie w kontekście ewidencjonowania sprzedaży z kas fiskalnych. Dokument RO, faktury do paragonów, sprzedaż marżą i zwolniona z kas – to tylko niektóre aspekty, które budzą wątpliwości. Ten artykuł ma na celu rozwianie tych wątpliwości i przedstawienie praktycznego przewodnika po ujmowaniu raportów z kasy fiskalnej w JPK_V7.

Czym jest dokument RO w JPK_V7?

Podstawowym sposobem wykazywania transakcji z kasy fiskalnej w JPK_V7 jest łączne ujęcie wszystkich transakcji na podstawie raportu okresowego. Ten zbiorczy dokument oznaczany jest symbolem RO w polu „typ dokumentu” w pliku JPK. Ważne jest, aby pamiętać, że symbol RO dotyczy dokumentu zbiorczego, a nie pojedynczych paragonów.

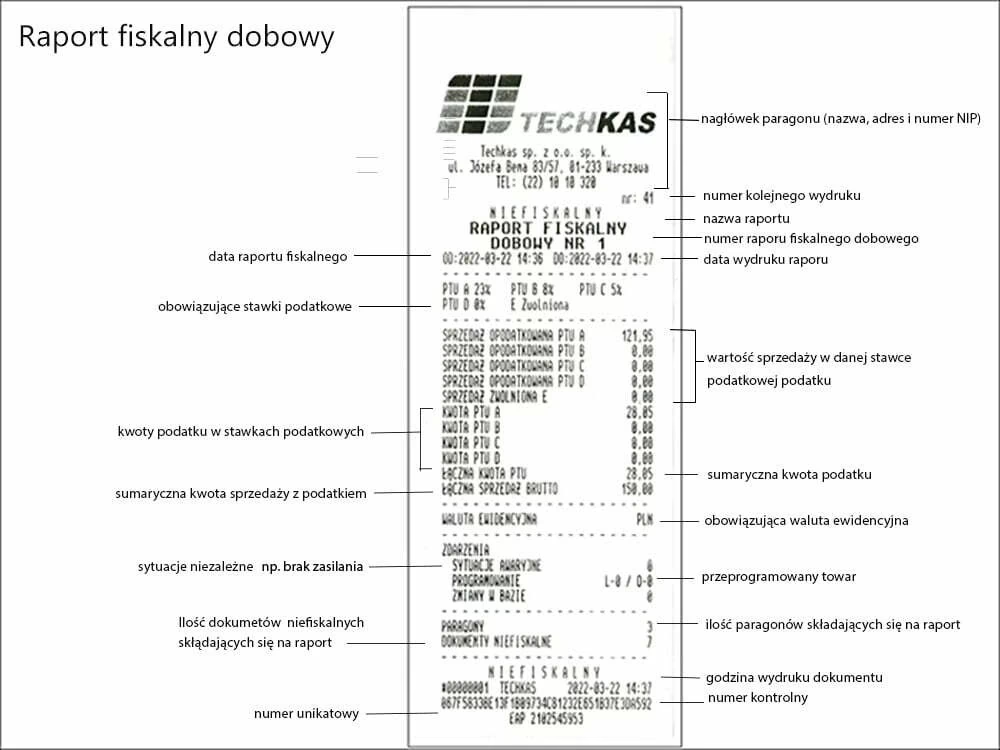

Raport dobowy, miesięczny czy inny okres?

Nie ma narzuconej częstotliwości generowania raportów okresowych dla potrzeb JPK_V7. Podatnik może wybrać raport dobowy, tygodniowy, miesięczny lub za inny okres zbiorczy, zgodnie z przyjętą polityką rachunkowości lub własną decyzją (w przypadku uproszczonej księgowości). Kluczowe jest konsekwentne stosowanie wybranej metody.

RO a faktury do paragonów (FP)

Wartość sprzedaży z paragonów fiskalnych jest ujmowana w dokumencie RO. Jednak w niektórych sytuacjach, oprócz paragonu, wystawiana jest również faktura. Jak to wpływa na JPK_V7?

Paragon z NIP-em do 450 zł (faktura uproszczona)

Paragon z NIP nabywcy o wartości do 450 zł brutto (lub 100 euro) jest traktowany jako faktura uproszczona. Do końca 2020 roku nie trzeba było wykazywać takiej sprzedaży osobno w JPK_V7. Wartość z faktury uproszczonej jest już zawarta w raporcie RO, więc nie dublujemy jej w JPK.

Paragon z NIP-em powyżej 450 zł

Paragon z NIP nabywcy o wartości przekraczającej 450 zł brutto nie jest fakturą. Jeśli nabywca zażąda faktury, należy ją wystawić. Taką fakturę ujmujemy w JPK_V7 osobno, w dacie jej wystawienia, oznaczając ją symbolem FP. Wartość faktury FP nie jest dodawana do wartości z raportu RO i nie zwiększa kwot kontrolnych pliku JPK. Nie koryguje się również dokumentu RO o wartość wystawionej faktury FP.

Faktury FP dla osób fizycznych

Faktury wystawiane do paragonów na rzecz osób fizycznych nieprowadzących działalności gospodarczej (konsumentów) zawsze oznaczamy symbolem FP, niezależnie od wartości faktury. Postępujemy analogicznie jak w przypadku faktur powyżej 450 zł – ujmujemy je w dacie wystawienia, osobno, bez zwiększania sum pliku JPK_V7.

Sprzedaż marżą a RO

W przypadku sprzedaży marżą (np. poprzez „zero kontrolne” na kasie), kwotę brutto z faktury marża należy wyłączyć z wartości dokumentu RO i wykazać osobno. Dokumentujemy ją paragonem i oznaczamy symbolem MR_UZ (marża – usługi) lub MR_T (marża – towary). W danych kontrahenta wpisujemy „BRAK”. Dokument RO nie może zawierać oznaczeń procedur transakcji, dlatego sprzedaż marżą wymaga odrębnego ujęcia.

Sprzedaż zwolniona z kasy fiskalnej (WEW)

Sprzedaż na rzecz konsumentów i rolników ryczałtowych, która jest zwolniona z obowiązku ewidencjonowania na kasie fiskalnej, ujmuje się w JPK_V7 zbiorczym dokumentem miesięcznym (lub za inny okres) oznaczonym symbolem WEW. Podobnie jak RO, dokument WEW nie powinien zawierać oznaczeń GTU. Jeśli do sprzedaży zwolnionej wystawiona zostanie faktura, kwoty z faktury wykreślamy z dokumentu WEW i ujmujemy je w JPK_V7 wyłącznie na podstawie faktury.

Czy trzeba drukować raporty dobowe z kasy fiskalnej?

Raporty fiskalne dobowe są podstawą zapisów w księdze przychodów i rozchodów (KPiR) oraz w ewidencji VAT. Jednak nie zawsze trzeba je drukować w formie papierowej.

Kasy fiskalne online nie wymagają drukowania raportów dobowych. Dane z tych kas są zapisywane elektronicznie i przesyłane do Centralnego Repozytorium Kas. Jednak w przypadku kas online obowiązkowe jest drukowanie raportów miesięcznych.

Kasy z elektronicznym zapisem kopii również umożliwiają przechowywanie raportów dobowych w formie elektronicznej. W takim przypadku drukowanie raportów dobowych nie jest konieczne, ale należy drukować raporty miesięczne.

Jak długo przechowywać dokumenty fiskalne?

Dokumenty księgowe, w tym raporty fiskalne, należy przechowywać do czasu upływu przedawnienia zobowiązania podatkowego. Zgodnie z Ordynacją podatkową, okres przedawnienia wynosi 5 lat, licząc od końca roku, w którym upłynął termin płatności podatku. W praktyce oznacza to przechowywanie dokumentów księgowych przez ponad 5 lat.

Paragon fiskalny a raport z kasy – co jest podstawą ewidencji?

Podstawą do wykazania sprzedaży w ewidencjach podatkowych (KPiR, ewidencja VAT, JPK_V7) nie jest pojedynczy paragon fiskalny, ale raport okresowy z kasy fiskalnej (dobowy, miesięczny itp.). Paragon jest dowodem sprzedaży dla klienta, natomiast dla celów księgowych i podatkowych kluczowy jest raport zbiorczy.

Przechowywanie dokumentów fiskalnych – forma papierowa czy elektroniczna?

Dla kas fiskalnych online i kas z elektronicznym zapisem kopii, przechowywanie dokumentów fiskalnych w formie elektronicznej jest dopuszczalne. Nie ma obowiązku drukowania kopii paragonów ani raportów dobowych (w przypadku kas online). Ważne jest jednak, aby zapewnić możliwość odtworzenia i weryfikacji danych w razie kontroli.

Jak zaksięgować raport z kasy fiskalnej w systemie księgowym? (Przykład wFirma.pl)

W systemach księgowych, takich jak wFirma.pl, raport z kasy fiskalnej księguje się jako przychód. Należy wybrać opcję dodawania innego przychodu i wskazać, że dotyczy on sprzedaży. Jako nabywcę wybieramy „Brak kontrahenta”, ponieważ raport jest dokumentem zbiorczym. Czynni podatnicy VAT w ustawieniach zaawansowanych wybierają rodzaj sprzedaży w JPK_V7 jako RO.

FAQ – Najczęściej zadawane pytania

Co oznacza symbol RO w JPK_V7?

Symbol RO w JPK_V7 oznacza raport okresowy z kasy fiskalnej. Jest to typ dokumentu, którym oznaczamy zbiorcze zapisy dotyczące sprzedaży ewidencjonowanej na kasie fiskalnej.

Czy muszę drukować raporty dobowe z kasy fiskalnej online?

Nie, jeśli korzystasz z kasy fiskalnej online, nie masz obowiązku drukowania raportów dobowych. Dane są zapisywane elektronicznie. Musisz jednak drukować raporty miesięczne.

Jak długo muszę przechowywać dokumenty fiskalne?

Dokumenty fiskalne należy przechowywać przez 5 lat, licząc od końca roku, w którym upłynął termin płatności podatku.

Co z fakturami wystawianymi do paragonów?

Faktury wystawione do paragonów oznaczamy symbolem FP w JPK_V7 i ujmujemy je osobno, w dacie wystawienia faktury, bez zwiększania wartości dokumentu RO.

Jeśli chcesz poznać inne artykuły podobne do Raport z kasy fiskalnej w JPK_V7: Praktyczny przewodnik, możesz odwiedzić kategorię Księgowość.