01/05/2023

Rozliczenie kosztów energii elektrycznej, często nazywanych kosztami mediów, bywa źródłem wątpliwości dla wielu przedsiębiorców. Zróżnicowane okresy rozliczeniowe, obejmujące przełom miesięcy czy nawet lat, mogą komplikować prawidłowe ujęcie faktur w ewidencji księgowej. Zrozumienie zasad księgowania faktur za prąd jest kluczowe dla zachowania porządku w finansach firmy i uniknięcia potencjalnych problemów z organami podatkowymi. W tym artykule szczegółowo omówimy, jak prawidłowo księgować faktury za energię elektryczną, uwzględniając różne metody rozliczania kosztów i specyfikę okresów rozliczeniowych.

Metody rozliczania kosztów w księgowości

Przedsiębiorcy prowadzący podatkową księgę przychodów i rozchodów (KPiR) mają do wyboru dwie podstawowe metody rozliczania kosztów: metodę kasową (uproszczoną) oraz metodę memoriałową. Wybór metody ma istotny wpływ na moment ujęcia kosztów w księdze, a co za tym idzie, na obliczenie dochodu do opodatkowania.

Metoda kasowa (uproszczona)

Metoda kasowa, zwana również uproszczoną, charakteryzuje się prostotą i przejrzystością. W tej metodzie koszty ujmuje się w dacie ich poniesienia, co zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (PIT) definiuje się jako dzień wystawienia faktury lub innego dokumentu księgowego. Oznacza to, że niezależnie od okresu, którego dotyczy faktura za energię, koszt jest księgowany w KPiR w dniu wystawienia dokumentu.

Wybierając metodę kasową, przedsiębiorca musi pamiętać o konsekwentnym stosowaniu jej przez cały rok podatkowy. Zmiana metody rozliczania kosztów możliwa jest jedynie na początku nowego roku podatkowego. Co istotne, wyboru metody kasowej nie trzeba zgłaszać do urzędu skarbowego.

Metoda memoriałowa

Metoda memoriałowa jest bardziej złożona od metody kasowej i wymaga od przedsiębiorcy podziału kosztów na bezpośrednio i pośrednio związane z przychodami. W tym przypadku, moment ujęcia kosztu w księgach rachunkowych jest ściśle powiązany z okresem, którego koszt dotyczy, a niekoniecznie z datą wystawienia faktury.

Koszty bezpośrednie i pośrednie

W metodzie memoriałowej kluczowe jest rozróżnienie kosztów na bezpośrednie i pośrednie. Koszty bezpośrednie to te, które można jednoznacznie przypisać do konkretnego przychodu. Przykładem mogą być koszty zakupu towarów handlowych przeznaczonych do dalszej odsprzedaży lub koszty usług prawnych związanych z konkretną umową z kontrahentem. Koszty bezpośrednie ujmuje się w roku podatkowym, w którym osiągnięto związane z nimi przychody.

Z kolei koszty pośrednie to wydatki, których nie da się bezpośrednio powiązać z konkretnym przychodem. Są to koszty ogólne, związane z funkcjonowaniem firmy, takie jak czynsz za lokal, usługi telekomunikacyjne, koszty reklamy, czy właśnie faktury za energię elektryczną. Koszty pośrednie ujmuje się w dacie wystawienia faktury, z uwzględnieniem zasady proporcjonalności, jeśli faktura obejmuje przełom roku.

Faktury za energię a metoda kasowa – praktyczne przykłady

Aby lepiej zrozumieć, jak księgować faktury za prąd metodą kasową, przeanalizujmy kilka przykładów:

Przykład 1: Faktura w maju

Firma Alfa, stosująca metodę kasową, otrzymała 25 maja 2024 roku fakturę za energię elektryczną, obejmującą okres od 20 kwietnia 2024 roku do 20 maja 2024 roku. Faktura została wystawiona 20 maja 2024 roku. Kiedy firma Alfa powinna ująć ten koszt w KPiR?

Zgodnie z zasadami metody kasowej, firma Alfa powinna ująć koszt energii elektrycznej w KPiR w dniu wystawienia faktury, czyli 20 maja 2024 roku. Okres, którego dotyczy faktura, nie ma w tym przypadku znaczenia.

Przykład 2: Faktura na przełomie roku

Firma Beta otrzymała 25 stycznia 2024 roku fakturę za energię elektryczną, obejmującą okres od 21 grudnia 2023 roku do 20 stycznia 2024 roku. Faktura została wystawiona 20 stycznia 2024 roku. W którym roku podatkowym firma Beta powinna zaksięgować ten koszt?

Mimo że faktura dotyczy częściowo poprzedniego roku podatkowego (2023), zgodnie z metodą kasową, koszt należy ująć w KPiR w dniu wystawienia faktury, czyli 20 stycznia 2024 roku. Koszt ten zostanie zatem zaliczony do kosztów roku 2024.

Jak ująć fakturę za prąd metodą kasową w systemie wFirma.pl?

System wFirma.pl ułatwia księgowanie faktur za energię elektryczną. Aby zaksięgować fakturę metodą kasową, należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT » KOSZTY MEDIÓW I USŁUG TELEKOMUNIKACYJNYCH. W formularzu należy uzupełnić dane z faktury, a system automatycznie zaksięguje wydatek w dacie wystawienia faktury.

Faktury za energię a metoda memoriałowa – zasady i przykłady

Rozliczanie faktur za energię metodą memoriałową wymaga większej precyzji, szczególnie w przypadku faktur obejmujących przełom roku. Kluczową zasadą jest przyporządkowanie kosztów do okresu, którego dotyczą.

Przykład 3: Faktura na przełomie roku w metodzie memoriałowej

Firma Gamma, stosująca metodę memoriałową, otrzymała 10 stycznia 2024 roku fakturę za energię elektryczną, obejmującą okres od 10 grudnia 2023 roku do 10 stycznia 2024 roku. Faktura została wystawiona 10 stycznia 2024 roku. Jak firma Gamma powinna rozliczyć ten koszt?

W przypadku metody memoriałowej, koszty z faktury należy podzielić proporcjonalnie na dwa lata podatkowe:

- Grudzień 2023: Koszt energii elektrycznej przypadający na okres od 10 grudnia do 31 grudnia 2023 roku (22 dni) należy ująć w KPiR za rok 2023. Najczęściej dokonuje się tego poprzez wystawienie dowodu wewnętrznego (DW) na dzień 31 grudnia 2023 roku i zaksięgowanie w kolumnie 13 – Pozostałe wydatki.

- Styczeń 2024: Koszt energii elektrycznej przypadający na okres od 1 stycznia do 10 stycznia 2024 roku (10 dni) należy ująć w KPiR za rok 2024, w dacie wystawienia faktury, czyli 10 stycznia 2024 roku, również w kolumnie 13 – Pozostałe wydatki.

- VAT: Pełną kwotę podatku VAT z faktury zakupu należy ująć w rejestrze zakupu VAT w dacie powstania obowiązku podatkowego dla VAT, czyli w dacie otrzymania faktury lub w jednym z dwóch kolejnych okresów rozliczeniowych, pod warunkiem, że wydatek ma związek z działalnością opodatkowaną.

Ważne jest, aby pamiętać, że zasada proporcjonalnego rozliczania kosztów dotyczy wyłącznie sytuacji, gdy faktura obejmuje przełom roku podatkowego. Faktury za energię otrzymane na przełomie miesięcy w trakcie jednego roku podatkowego księguje się w dacie ich wystawienia, bez konieczności podziału kosztów.

Jak ująć fakturę za prąd metodą memoriałową w systemie wFirma.pl?

System wFirma.pl oferuje funkcjonalność RMK (Rozliczenia Międzyokresowe Kosztów), która ułatwia księgowanie faktur za energię elektryczną metodą memoriałową, szczególnie tych obejmujących przełom roku. Aby skorzystać z RMK, po przejściu do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT » KOSZTY MEDIÓW I USŁUG TELEKOMUNIKACYJNYCH, należy zaznaczyć opcję RMK. Następnie, w oknie dodawania dokumentu, należy wprowadzić ramy okresu, którego dotyczy wydatek (np. od 10 grudnia 2023 do 10 stycznia 2024). System automatycznie rozdzieli koszt proporcjonalnie na odpowiednie okresy i zaksięguje w prawidłowych latach podatkowych.

Podsumowanie

Sposób i moment księgowania faktur za energię elektryczną zależy od wybranej przez przedsiębiorcę metody rozliczania kosztów – kasowej lub memoriałowej. Metoda kasowa jest prostsza i polega na księgowaniu kosztów w dacie wystawienia faktury. Metoda memoriałowa wymaga przyporządkowania kosztów do okresu, którego dotyczą, a w przypadku faktur na przełomie roku – proporcjonalnego podziału kosztów. Wybór odpowiedniej metody i prawidłowe księgowanie faktur za energię są kluczowe dla rzetelności ksiąg rachunkowych i prawidłowego obliczenia podatku dochodowego.

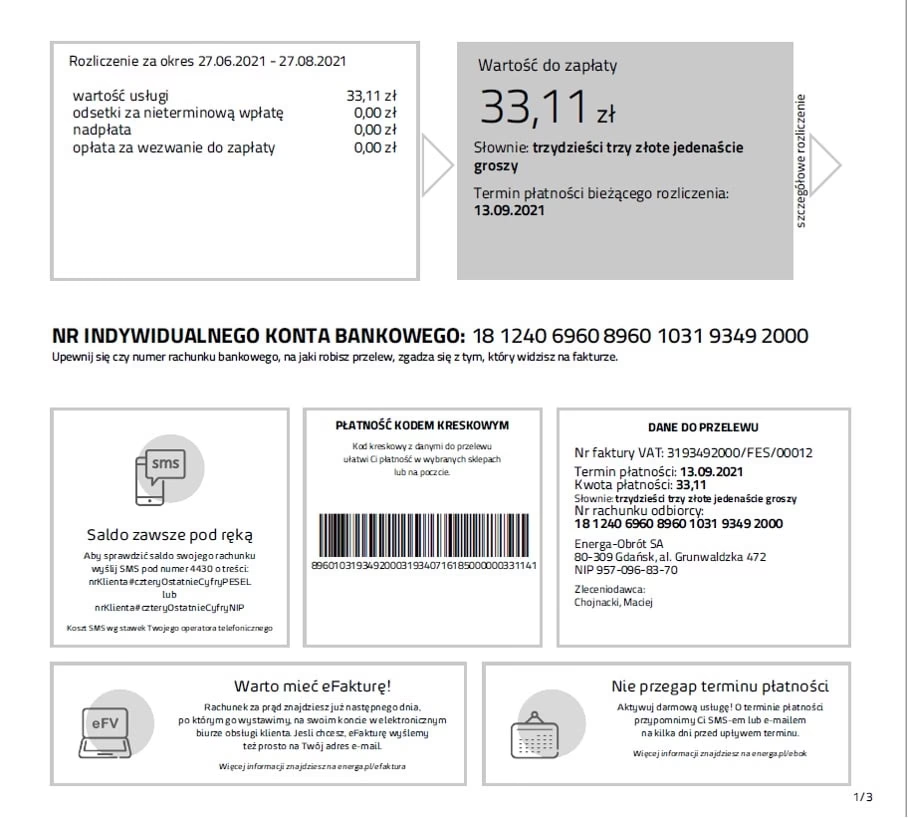

Gdzie można zapłacić rachunek za prąd?

Chociaż artykuł skupia się na księgowaniu faktur, warto wspomnieć o dostępnych opcjach płatności za energię elektryczną. Oprócz tradycyjnych przelewów bankowych, rachunki za prąd można opłacić gotówką na poczcie, w punktach VIA Moje Rachunki (często zlokalizowanych w sklepach i punktach usługowych), a także w kasach banków.

Często zadawane pytania (FAQ)

- Czy muszę stosować metodę memoriałową, jeśli faktura za prąd obejmuje przełom roku?

- Tak, jeśli wybrałeś metodę memoriałową rozliczania kosztów, faktury za prąd obejmujące przełom roku należy rozliczyć proporcjonalnie, przypisując koszty do odpowiednich lat podatkowych.

- Czy mogę zmienić metodę rozliczania kosztów w trakcie roku podatkowego?

- Nie, zmiany metody rozliczania kosztów można dokonać tylko na początku nowego roku podatkowego.

- Czy muszę zgłaszać wybór metody kasowej do urzędu skarbowego?

- Nie, wyboru metody kasowej nie trzeba zgłaszać do urzędu skarbowego.

- Co to jest dowód wewnętrzny (DW) i kiedy go stosować?

- Dowód wewnętrzny jest dokumentem księgowym, który stosuje się m.in. do ujęcia kosztów za energię elektryczną przypadających na poprzedni rok podatkowy w metodzie memoriałowej. Wystawia się go na koniec roku (np. 31 grudnia).

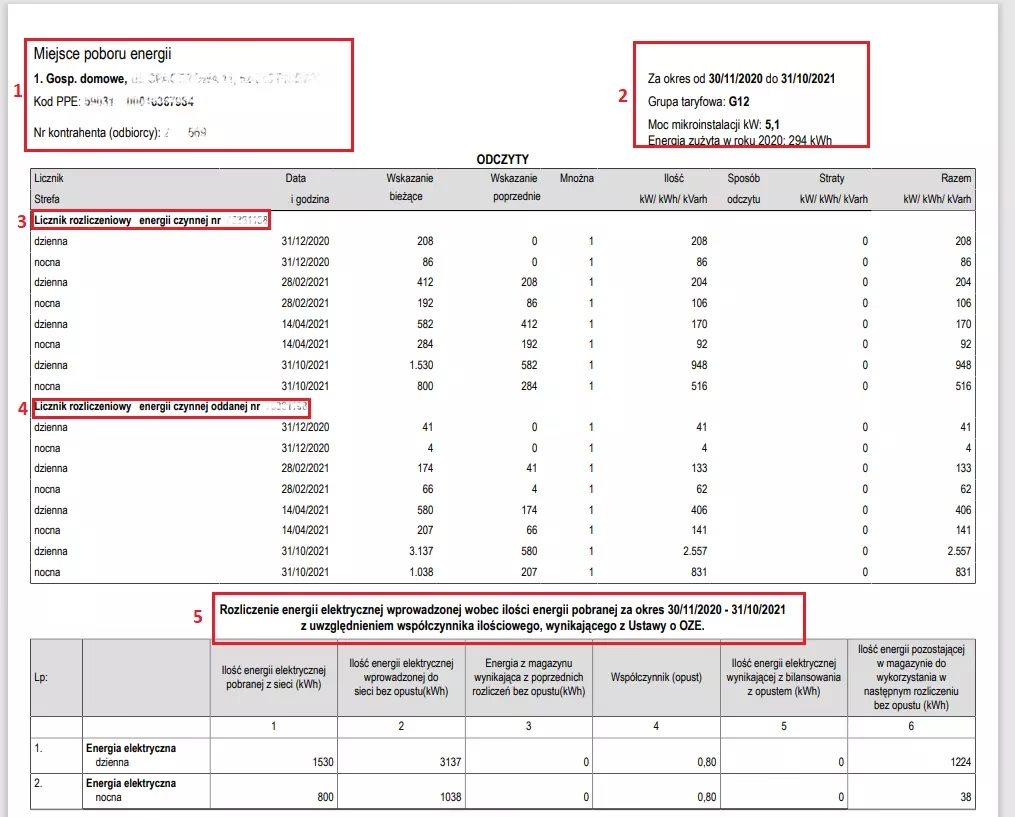

- Gdzie znajdę informację o okresie, którego dotyczy faktura za prąd?

- Informacja o okresie rozliczeniowym zazwyczaj znajduje się na fakturze za energię elektryczną, w sekcji dotyczącej szczegółów rozliczenia lub okresu faktury.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie faktur za prąd: Metody i przykłady, możesz odwiedzić kategorię Księgowość.