18/12/2021

Zacznijmy od podstaw. Rachunek powierniczy to specjalny rodzaj konta bankowego, które służy do przechowywania środków pieniężnych należących do jednej strony (powiernika), ale zarządzanych w imieniu innej strony (powierzającego). Często spotykamy się z nimi w branży deweloperskiej, ale ich zastosowanie jest znacznie szersze. W tym artykule wyjaśnimy, gdzie rachunek powierniczy jest umieszczany w bilansie i dlaczego środki na nim zgromadzone są traktowane jako zobowiązanie.

Czym jest Rachunek Powierniczy?

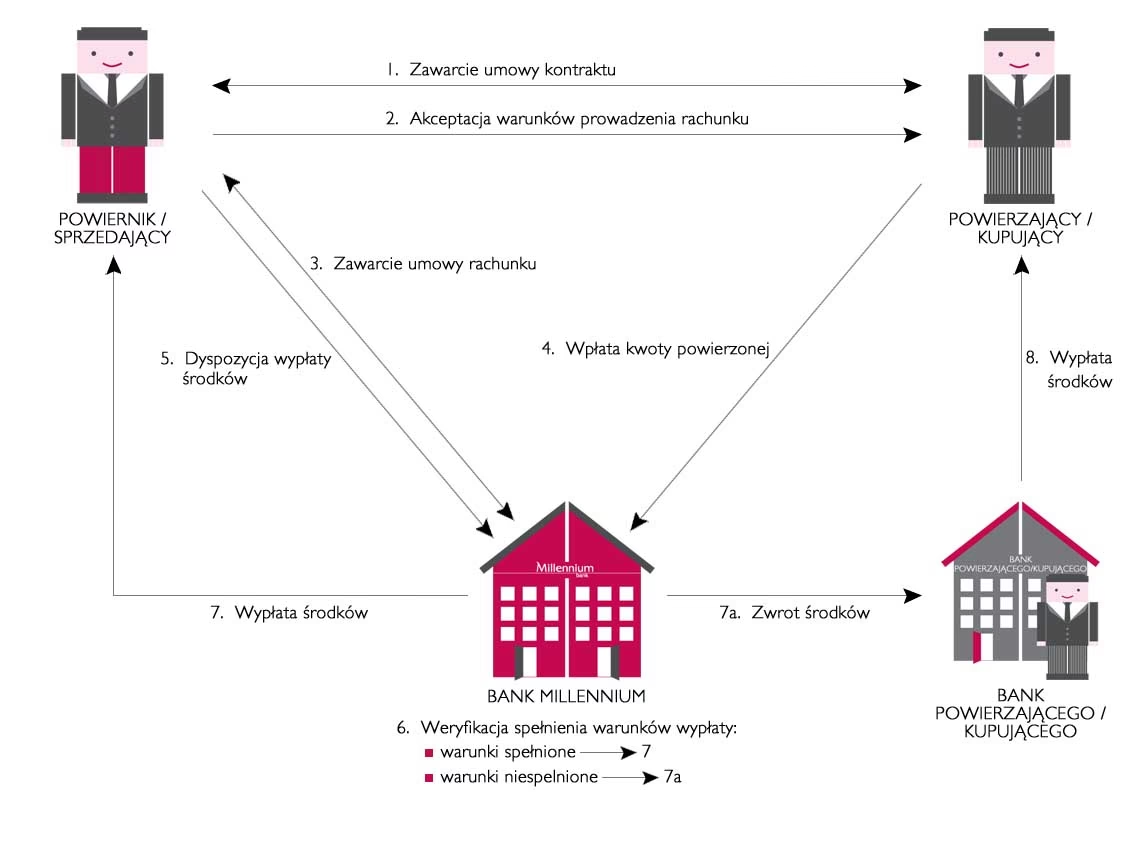

Rachunek powierniczy to konto bankowe, które oddziela środki klienta od środków firmy. Jest to zabezpieczenie finansowe, zapewniające, że pieniądze są wykorzystywane zgodnie z przeznaczeniem. Na przykład, w sektorze deweloperskim, rachunek powierniczy chroni kupujących mieszkania, gwarantując, że ich wpłaty są bezpieczne do czasu zakończenia budowy i przeniesienia własności. Jak wspomniano w dostarczonych materiałach, ustawa deweloperska w Polsce zobowiązuje deweloperów do zakładania rachunków powierniczych, aby minimalizować ryzyko dla nabywców nieruchomości.

Gdzie Rachunek Powierniczy znajduje się w Bilansie?

Salda rachunków bankowych, w tym rachunków powierniczych, są wykazywane w bilansie jako aktywa. Aktywa to zasoby kontrolowane przez firmę, które mają wartość ekonomiczną. Pieniądze na rachunku bankowym są aktywami. Jednakże, kluczowe jest zrozumienie, że środki na rachunku powierniczym, choć kontrolowane przez firmę, nie należą w pełni do niej. Są one środkami powierzonymi, należącymi do klientów. Dlatego, z punktu widzenia bilansu, środki klientów na rachunku powierniczym są traktowane jako zobowiązanie.

Dlaczego Rachunek Powierniczy jest Zobowiązaniem?

Podstawowa zasada bilansu mówi, że aktywa muszą równać się sumie kapitału własnego i zobowiązań. Kiedy firma deponuje środki klienta na rachunku powierniczym, aktywa firmy (saldo rachunku bankowego) rosną. Aby bilans pozostał zrównoważony, musi wzrosnąć również kapitał własny lub zobowiązania. Kapitał własny wzrasta, gdy udział właściciela w aktywach rośnie. Zobowiązania wzrastają, gdy firma jest winna pieniądze podmiotowi zewnętrznemu. Ponieważ środki na rachunku powierniczym należą do klienta (podmiotu zewnętrznego) do czasu ich zarobienia (np. wykonania usługi), są one księgowane jako zobowiązanie. Firma ma obowiązek wobec klienta, aby zarządzać tymi środkami zgodnie z umową powierniczą i zwrócić je lub wykorzystać na rzecz klienta w określonych warunkach.

Jak Zaksięgować Rachunek Powierniczy?

Księgowanie rachunku powierniczego polega na zastosowaniu podwójnego zapisu. Kiedy klient wpłaca środki na rachunek powierniczy, zapis księgowy wygląda następująco:

Debet (strona Winien): Rachunek bankowy (aktywa) - kwota wpłaty

Kredit (strona Ma): Zobowiązania z tytułu rachunków powierniczych (zobowiązania) - kwota wpłaty

Ten zapis odzwierciedla wzrost aktywów (pieniędzy w banku) i wzrost zobowiązań (obowiązku wobec klienta). Kiedy środki są zarabiane i mogą zostać przeniesione z rachunku powierniczego na rachunek operacyjny firmy, następuje odwrotne księgowanie, zmniejszające zobowiązanie i zwiększające kapitał własny (lub zmniejszające inne zobowiązanie, jeśli środki są wykorzystywane na opłacenie kosztów).

Rodzaje Rachunków Powierniczych

W kontekście deweloperskim, wyróżnia się dwa główne rodzaje rachunków powierniczych: otwarte i zamknięte. Rachunek powierniczy otwarty pozwala deweloperowi na dostęp do środków w transzach, po osiągnięciu określonych etapów budowy. Może być dodatkowo zabezpieczony gwarancją bankową lub ubezpieczeniową, co stanowi dodatkową ochronę dla nabywców. Rachunek powierniczy zamknięty oznacza, że deweloper otrzymuje środki dopiero po przeniesieniu prawa własności nieruchomości na nabywcę. Każdy rodzaj ma swoje zalety i wady, zarówno dla dewelopera, jak i nabywcy.

Najczęściej Zadawane Pytania (FAQ)

- Czy rachunek powierniczy jest obowiązkowy? W Polsce, w branży deweloperskiej, rachunek powierniczy jest obowiązkowy dla nowych inwestycji, zgodnie z ustawą deweloperską.

- Kto kontroluje rachunek powierniczy? Rachunki powiernicze są kontrolowane przez banki lub towarzystwa ubezpieczeniowe, co zapewnia bezpieczeństwo środków.

- Czy środki na rachunku powierniczym są bezpieczne w przypadku upadłości dewelopera? Tak, rachunek powierniczy ma na celu ochronę środków nabywców w przypadku problemów finansowych dewelopera. W zależności od rodzaju rachunku i ewentualnych gwarancji, nabywcy powinni mieć możliwość odzyskania swoich pieniędzy.

- Jaka jest różnica między otwartym a zamkniętym rachunkiem powierniczym? Główna różnica polega na dostępie dewelopera do środków. W rachunku otwartym deweloper otrzymuje transze w trakcie budowy, a w zamkniętym dopiero po zakończeniu i przeniesieniu własności.

Podsumowanie

Rachunek powierniczy to ważne narzędzie w zarządzaniu finansami, szczególnie tam, gdzie środki są powierzane jednej stronie w imieniu drugiej. W bilansie, saldo rachunku powierniczego jest aktywem, ale środki klientów na nim zgromadzone są zobowiązaniem, odzwierciedlając obowiązek firmy wobec klientów. Zrozumienie zasad działania rachunków powierniczych i ich księgowania jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych i zapewnienia transparentności finansowej.

Jeśli chcesz poznać inne artykuły podobne do Rachunek powierniczy w bilansie: aktywo czy pasywo?, możesz odwiedzić kategorię Księgowość.