29/07/2022

Bilans płatniczy to systematyczne zestawienie transakcji ekonomicznych między rezydentami danego kraju a nierezydentami w danym okresie. Jest to kluczowe narzędzie do zrozumienia międzynarodowych przepływów finansowych i handlowych. W ramach bilansu płatniczego wyróżniamy dwa główne rachunki: rachunek bieżący i rachunek kapitałowy. Zrozumienie różnic i zależności między nimi jest fundamentalne dla analizy makroekonomicznej każdego państwa.

- Rachunek Bieżący: Odzwierciedlenie Handlu i Dochodów

- Rachunek Kapitałowy: Przepływy Aktywów i Zobowiązań

- Kluczowe Różnice między Rachunkiem Bieżącym a Kapitałowym

- Związek między Rachunkiem Bieżącym a Kapitałowym

- Znaczenie Rachunku Bieżącego i Kapitałowego

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Rachunek Bieżący: Odzwierciedlenie Handlu i Dochodów

Rachunek bieżący (ang. current account) rejestruje przepływy dóbr, usług, dochodów i transferów bieżących między krajem a resztą świata. Można go traktować jako miarę konkurencyjności międzynarodowej danego kraju oraz jego zdolności do generowania dochodów z handlu i inwestycji zagranicznych.

Składowe Rachunku Bieżącego

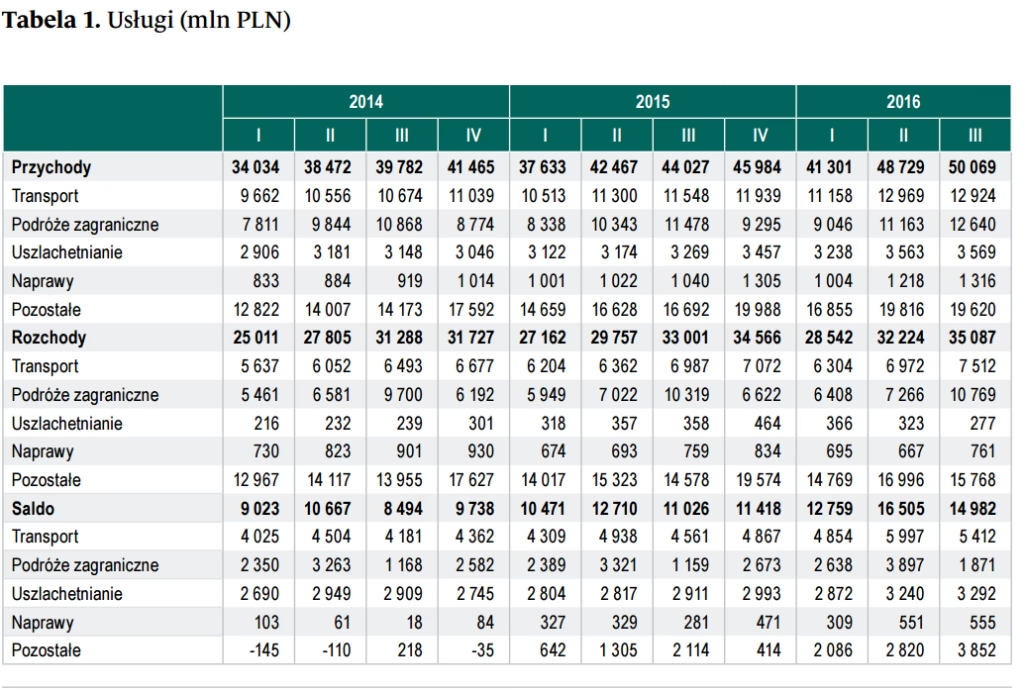

- Handel towarami (eksport i import towarów): Jest to największa i najbardziej widoczna część rachunku bieżącego. Obejmuje wartość eksportowanych i importowanych towarów, takich jak produkty przemysłowe, surowce, żywność i inne. Różnica między eksportem a importem towarów nazywana jest bilansem handlowym. Nadwyżka w bilansie handlowym oznacza, że kraj eksportuje więcej towarów niż importuje, natomiast deficyt oznacza sytuację odwrotną.

- Handel usługami (eksport i import usług): Ta kategoria obejmuje transakcje związane z usługami, takimi jak turystyka, transport, usługi finansowe, usługi informatyczne, usługi edukacyjne i inne. Podobnie jak w przypadku towarów, różnica między eksportem a importem usług stanowi bilans usług.

- Dochody pierwotne: Rejestrują dochody z tytułu pracy i kapitału. Obejmują wynagrodzenia pracowników transgranicznych, dochody z inwestycji zagranicznych (dywidendy, odsetki, zyski reinvestowane) oraz inne dochody z kapitału. Bilans dochodów pierwotnych pokazuje, ile dany kraj zarabia na swoich inwestycjach za granicą i ile wypłaca dochodów zagranicznym inwestorom w kraju.

- Transfery bieżące: Są to jednostronne przepływy środków pieniężnych, które nie są powiązane z wymianą dóbr, usług ani czynników produkcji. Przykłady to pomoc zagraniczna, składki członkowskie do organizacji międzynarodowych, renty, emerytury, darowizny prywatne i publiczne. Transfery bieżące mogą mieć istotny wpływ na bilans płatniczy, szczególnie w krajach rozwijających się, które otrzymują znaczną pomoc zagraniczną.

Rachunek Kapitałowy: Przepływy Aktywów i Zobowiązań

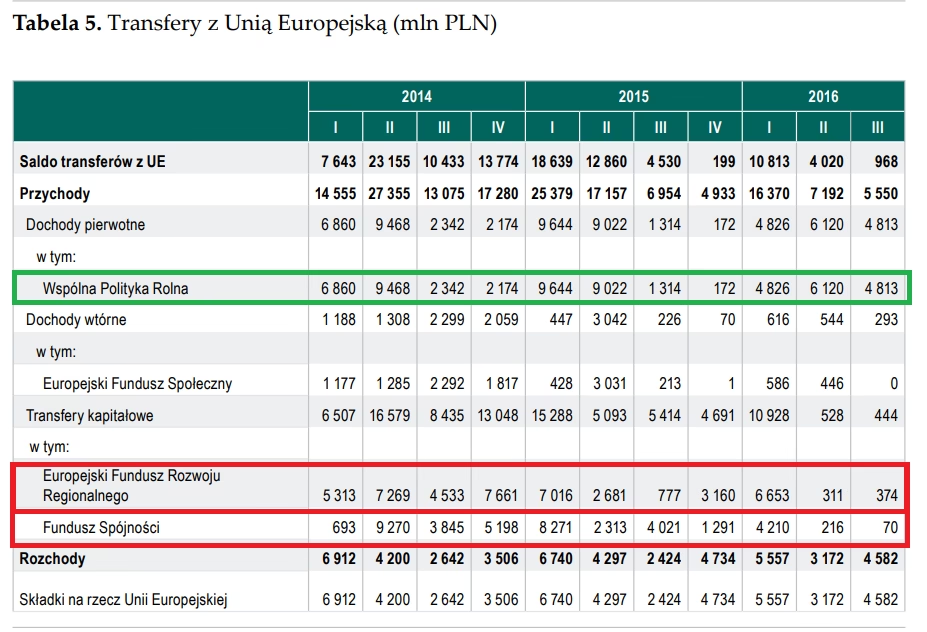

Rachunek kapitałowy (ang. capital account), a dokładniej rachunek finansowy (w nowszej nomenklaturze), rejestruje transakcje związane z międzynarodowymi przepływami aktywów i zobowiązań finansowych. Obejmuje zmiany w zagranicznych aktywach i zobowiązaniach danego kraju.

Składowe Rachunku Kapitałowego (Finansowego)

- Bezpośrednie inwestycje zagraniczne (BIZ): Obejmują inwestycje, w których inwestor zagraniczny uzyskuje kontrolę lub znaczący wpływ na zarządzanie przedsiębiorstwem w innym kraju. Przykłady to budowa fabryki za granicą, zakup udziałów w zagranicznej firmie, fuzje i przejęcia transgraniczne. BIZ są zazwyczaj postrzegane jako długoterminowe inwestycje, które przyczyniają się do wzrostu gospodarczego.

- Inwestycje portfelowe: Są to inwestycje w papiery wartościowe (akcje, obligacje) na rynkach zagranicznych, które nie dają inwestorowi kontroli nad przedsiębiorstwem. Inwestycje portfelowe są zazwyczaj bardziej płynne i krótkoterminowe niż BIZ. Przepływy inwestycji portfelowych mogą być bardzo wrażliwe na zmiany stóp procentowych i nastrojów na rynkach finansowych.

- Inne inwestycje: Kategoria ta obejmuje różnorodne transakcje finansowe, takie jak kredyty i pożyczki międzynarodowe, depozyty bankowe za granicą, transakcje walutowe, oraz inne aktywa i zobowiązania finansowe.

- Aktywa rezerwowe: Reprezentują rezerwy walutowe, złoto monetarne, specjalne prawa ciągnienia (SDR) i pozycję rezerwową w Międzynarodowym Funduszu Walutowym, kontrolowane przez bank centralny. Zmiany w aktywach rezerwowych odzwierciedlają interwencje banku centralnego na rynku walutowym w celu stabilizacji kursu walutowego lub zarządzania płynnością międzynarodową.

Kluczowe Różnice między Rachunkiem Bieżącym a Kapitałowym

Chociaż oba rachunki są częścią bilansu płatniczego i są ze sobą powiązane, istnieją istotne różnice między rachunkiem bieżącym a kapitałowym:

| Kryterium | Rachunek Bieżący | Rachunek Kapitałowy (Finansowy) |

|---|---|---|

| Przedmiot transakcji | Przepływ dóbr, usług, dochodów i transferów bieżących | Przepływ aktywów i zobowiązań finansowych |

| Charakter transakcji | Transakcje realne (dotyczące produkcji i konsumpcji) | Transakcje finansowe (dotyczące zmiany własności aktywów finansowych) |

| Horyzont czasowy | Zazwyczaj krótkoterminowy (bieżące transakcje) | Może być krótko- i długoterminowy (inwestycje, kredyty) |

| Wpływ na gospodarkę | Wpływa na poziom produkcji, zatrudnienia, inflacji, konkurencyjność | Wpływa na kurs walutowy, stopy procentowe, stabilność finansową, dostęp do kapitału |

Związek między Rachunkiem Bieżącym a Kapitałowym

Zgodnie z zasadami rachunkowości podwójnego zapisu, bilans płatniczy jako całość musi być zrównoważony. Oznacza to, że suma sald rachunku bieżącego i rachunku kapitałowego (plus błędy i opuszczenia, które są zazwyczaj niewielkie) powinna wynosić zero. W praktyce jednak, idealne zrównoważenie rzadko występuje ze względu na błędy statystyczne i opóźnienia w rejestracji transakcji. Niemniej jednak, istnieje silna zależność między rachunkiem bieżącym a kapitałowym.

Na przykład, deficyt na rachunku bieżącym (import przewyższa eksport) musi być sfinansowany nadwyżką na rachunku kapitałowym (napływ kapitału zagranicznego). Kraj, który więcej importuje niż eksportuje, musi pożyczać lub sprzedawać aktywa, aby sfinansować ten deficyt. Z drugiej strony, nadwyżka na rachunku bieżącym (eksport przewyższa import) pozwala krajowi na akumulację aktywów zagranicznych lub spłatę długów zagranicznych.

Znaczenie Rachunku Bieżącego i Kapitałowego

Analiza rachunku bieżącego i kapitałowego jest kluczowa dla oceny kondycji gospodarczej kraju i jego relacji z resztą świata. Deficyt na rachunku bieżącym, utrzymujący się przez dłuższy czas, może sygnalizować problemy z konkurencyjnością gospodarki, nadmierne zadłużenie zagraniczne lub przegrzanie gospodarki. Z drugiej strony, nadwyżka na rachunku bieżącym może wskazywać na silną pozycję eksportową, oszczędności w kraju, ale również może być związana z niedostatecznym popytem krajowym lub nadmiernymi oszczędnościami.

Rachunek kapitałowy dostarcza informacji o napływach i odpływach kapitału, co ma wpływ na kurs walutowy, stopy procentowe i stabilność finansową. Duże i gwałtowne przepływy kapitału mogą być destabilizujące dla gospodarki, szczególnie w krajach o słabszych fundamentach makroekonomicznych.

Podsumowanie

Rachunek bieżący i rachunek kapitałowy są dwiema fundamentalnymi częściami bilansu płatniczego, które razem dostarczają kompleksowego obrazu międzynarodowych transakcji ekonomicznych danego kraju. Rachunek bieżący koncentruje się na handlu towarami i usługami, dochodach i transferach, natomiast rachunek kapitałowy na przepływach aktywów i zobowiązań finansowych. Zrozumienie ich składowych, różnic i wzajemnych zależności jest niezbędne dla analizy makroekonomicznej i podejmowania świadomych decyzji gospodarczych.

Najczęściej Zadawane Pytania (FAQ)

- Czy deficyt na rachunku bieżącym jest zawsze zły?

Niekoniecznie. Deficyt na rachunku bieżącym może być uzasadniony w krajach rozwijających się, które potrzebują kapitału zagranicznego na inwestycje i rozwój. Jednak długotrwały i duży deficyt, szczególnie w krajach rozwiniętych, może być sygnałem problemów z konkurencyjnością i stabilnością finansową. - Czy nadwyżka na rachunku bieżącym jest zawsze dobra?

Również niekoniecznie. Nadwyżka na rachunku bieżącym może być pożądana, ale zbyt duża nadwyżka może wskazywać na niedostateczny popyt krajowy lub nadmierne oszczędności, co może hamować wzrost gospodarczy. - Jak rachunek bieżący i kapitałowy wpływają na kurs walutowy?

Deficyt na rachunku bieżącym zazwyczaj prowadzi do presji na osłabienie kursu walutowego, ponieważ kraj musi sprzedawać swoją walutę, aby kupować towary i usługi z zagranicy. Nadwyżka na rachunku bieżącym zazwyczaj wzmacnia kurs walutowy. Rachunek kapitałowy również ma wpływ na kurs walutowy - napływ kapitału zagranicznego wzmacnia walutę, a odpływ osłabia. - Gdzie można znaleźć dane dotyczące bilansu płatniczego Polski?

Dane dotyczące bilansu płatniczego Polski publikuje Narodowy Bank Polski (NBP) na swojej stronie internetowej. Informacje można znaleźć w sekcji statystyka lub dane ekonomiczne.

Jeśli chcesz poznać inne artykuły podobne do Rachunek bieżący i kapitałowy bilansu płatniczego, możesz odwiedzić kategorię Rachunkowość.