17/03/2024

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) jest ważnym elementem funkcjonowania wielu przedsiębiorstw w Polsce. Od 2024 roku wiele firm jest zobowiązanych do jego tworzenia, co wiąże się z koniecznością prawidłowego ujęcia księgowego. W tym artykule szczegółowo omówimy, jak księgować odpis na ZFŚS w 2024 roku, gdzie znaleźć rachunki bankowe ZFŚS w bilansie oraz jakie zasady ewidencji obowiązują w różnych systemach księgowych.

Co to jest Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS)?

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) to fundusz tworzony przez pracodawców na podstawie ustawy z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych. Jego celem jest finansowanie działalności socjalnej na rzecz pracowników i ich rodzin, emerytów i rencistów, a także innych osób uprawnionych. Środki ZFŚS mogą być przeznaczone m.in. na dofinansowanie wypoczynku, działalność kulturalno-oświatową, sportowo-rekreacyjną, pomoc materialną, czy opiekę nad dziećmi w żłobkach i przedszkolach.

Jak księgować odpis na ZFŚS w 2024 roku?

Odpis na ZFŚS obciąża koszty działalności operacyjnej pracodawcy. Wartość odpisu zalicza się do kosztów i ujmuje w księgach rachunkowych na kontach zespołu 4 lub 5, w zależności od stosowanego w jednostce planu kont. Drugostronnie odpis ten księguje się na koncie 85-0 "Zakładowy fundusz świadczeń socjalnych".

Rozliczenie odpisu na ZFŚS w czasie

Zgodnie z zasadami rachunkowości, odpis na ZFŚS, który dotyczy całego roku obrotowego, powinien być rozliczany w czasie poprzez czynne rozliczenia międzyokresowe kosztów. Oznacza to, że koszt odpisu nie jest ujmowany jednorazowo, lecz rozkładany na poszczególne miesiące roku obrotowego. Jest to uzasadnione zasadą współmierności przychodów i kosztów.

Jednakże, jeśli kwota rocznego odpisu na ZFŚS jest nieistotna, jednostka może, w ramach uproszczeń, odstąpić od rozliczania go w czasie i ująć jednorazowo w kosztach.

Ewidencja księgowa odpisu na ZFŚS w różnych systemach księgowych

Sposób ewidencji księgowej odpisu na ZFŚS zależy od tego, czy jednostka stosuje wyłącznie konta zespołu 4, konta zespołu 4 i 5, czy tylko konta zespołu 5. Poniżej przedstawiamy schematy księgowań dla każdego z tych przypadków:

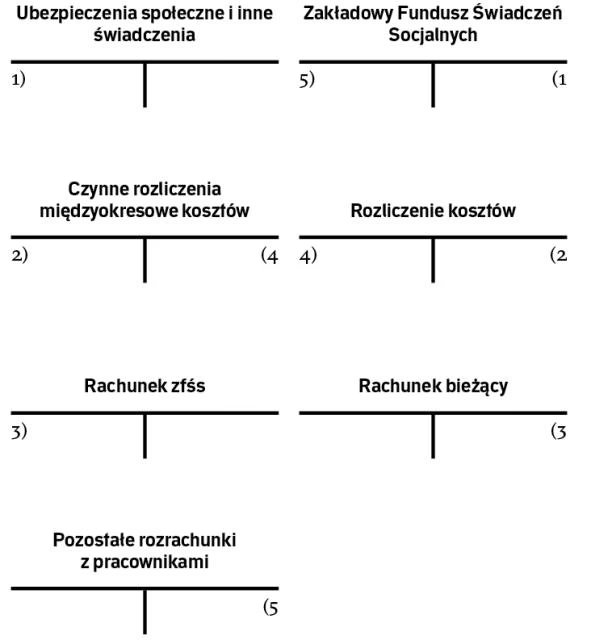

1. Jednostka stosująca wyłącznie konta zespołu 4:

W tym przypadku ewidencja może przebiegać następująco:

- Utworzenie ZFŚS:

- Wn konto 40-5 "Ubezpieczenia społeczne i inne świadczenia"

- Ma konto 85-0 "Zakładowy fundusz świadczeń socjalnych"

- Ujęcie odpisu do rozliczenia w czasie:

- Wn konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

- Ma konto 49 "Rozliczenie kosztów"

- Rozliczenie odpisu w miesięcznych ratach:

- Wn konto 49 "Rozliczenie kosztów"

- Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

2. Jednostka stosująca konta zespołu 4 i 5:

Ewidencja w jednostce stosującej konta zespołu 4 i 5 jest bardzo podobna do poprzedniego przypadku, z tą różnicą, że rozliczenie kosztów w ratach obciąża konto zespołu 5:

- Utworzenie ZFŚS:

- Wn konto 40-5 "Ubezpieczenia społeczne i inne świadczenia"

- Ma konto 85-0 "Zakładowy fundusz świadczeń socjalnych"

- Ujęcie odpisu do rozliczenia w czasie:

- Wn konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

- Ma konto 49 "Rozliczenie kosztów"

- Rozliczenie odpisu w miesięcznych ratach:

- Wn konto zespołu 5 (np. konto kosztów działalności podstawowej)

- Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

3. Jednostka stosująca tylko konta zespołu 5:

W jednostkach stosujących tylko konta zespołu 5, odpis na ZFŚS jest ujmowany bezpośrednio na koncie 64-0, a następnie rozliczany w koszty:

- Utworzenie ZFŚS:

- Wn konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

- Ma konto 85-0 "Zakładowy fundusz świadczeń socjalnych"

- Rozliczenie odpisu w miesięcznych ratach:

- Wn konto zespołu 5 (np. konto kosztów działalności podstawowej)

- Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

Gdzie są rachunki bankowe ZFŚS w bilansie?

Rachunki bankowe ZFŚS nie są wykazywane bezpośrednio w bilansie pracodawcy. Środki ZFŚS są wyodrębnione i stanowią odrębny majątek funduszu, a nie pracodawcy. W bilansie pracodawcy nie znajdziemy konta "Rachunek bankowy ZFŚS".

Jednakże, przekazanie środków pieniężnych na rachunek bankowy ZFŚS jest operacją gospodarczą, która wpływa na bilans pracodawcy. Spadek środków pieniężnych na rachunku bieżącym pracodawcy i jednoczesne powstanie należności (lub zmniejszenie zobowiązania z tytułu ZFŚS) będzie odzwierciedlone w bilansie. Samo saldo na rachunku bankowym ZFŚS jest zarządzane i ewidencjonowane przez fundusz, a nie przez pracodawcę w jego bilansie.

Przekazanie środków na rachunek bankowy ZFŚS i jego ewidencja

Pracodawca jest zobowiązany do przekazania równowartości odpisów na wyodrębniony rachunek bankowy ZFŚS. Termin przekazania środków to 30 września danego roku (za cały rok kalendarzowy), z tym że do 31 maja należy przekazać co najmniej 75% równowartości odpisów podstawowych.

Ewidencja księgowa przekazania środków na rachunek bankowy ZFŚS może przebiegać z wykorzystaniem konta 13-9 "Środki pieniężne w drodze" lub bezpośrednio:

Ewidencja z wykorzystaniem konta 13-9:

- Rozchód środków z rachunku bieżącego:

- Wn konto 13-9 "Środki pieniężne w drodze"

- Ma konto 13-0 "Rachunek bieżący"

- Wpływ środków na rachunek ZFŚS:

- Wn konto 13-5/0 "Rachunek bankowy wyodrębnionych środków ZFŚS"

- Ma konto 13-9 "Środki pieniężne w drodze"

Ewidencja bezpośrednia (bez konta 13-9):

Jednostka może zdecydować o uproszczeniu ewidencji i pominąć konto 13-9. Wówczas przekazanie środków księguje się bezpośrednio:

- Wn konto 13-5/0 "Rachunek bankowy wyodrębnionych środków ZFŚS"

- Ma konto 13-0 "Rachunek bieżący"

Wybrany sposób ewidencji powinien być opisany w polityce rachunkowości jednostki.

Uproszczenia w księgowości ZFŚS

Jak już wspomniano, w przypadku gdy kwota rocznego odpisu na ZFŚS jest nieistotna, jednostka może zrezygnować z rozliczania go w czasie i ująć jednorazowo w kosztach. Jest to uproszczenie, które może znacznie ułatwić ewidencję księgową w mniejszych przedsiębiorstwach.

Najczęściej zadawane pytania (FAQ)

- Czy odpis na ZFŚS zawsze musi być rozliczany w czasie?

- Co do zasady tak, odpis na ZFŚS powinien być rozliczany w czasie poprzez czynne rozliczenia międzyokresowe kosztów. Wyjątkiem jest sytuacja, gdy kwota odpisu jest nieistotna – wtedy można ująć go jednorazowo w kosztach.

- Na jakim koncie księguje się odpis na ZFŚS?

- Odpis na ZFŚS księguje się na kontach kosztów działalności operacyjnej (zespół 4 lub 5) oraz na koncie 85-0 "Zakładowy fundusz świadczeń socjalnych".

- Gdzie w bilansie znajduje się informacja o ZFŚS?

- W bilansie pracodawcy nie znajdziemy bezpośrednio rachunku bankowego ZFŚS. Informacje o zobowiązaniu wobec ZFŚS (jeśli nie zostało jeszcze w całości przekazane) mogą być widoczne w pasywach bilansu, a przekazane środki wpływają na saldo rachunku bieżącego pracodawcy.

- Do kiedy należy przekazać środki na rachunek bankowy ZFŚS?

- Pracodawca ma obowiązek przekazać środki na rachunek bankowy ZFŚS do 30 września danego roku, przy czym do 31 maja należy przekazać co najmniej 75% odpisów podstawowych.

Podsumowanie

Prawidłowe księgowanie Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) jest kluczowe dla zachowania zgodności z przepisami rachunkowymi i podatkowymi. Zrozumienie zasad ewidencji odpisów, rozliczeń międzyokresowych kosztów oraz przekazywania środków na rachunek bankowy ZFŚS pozwala na uniknięcie błędów i zapewnia rzetelne przedstawienie sytuacji finansowej przedsiębiorstwa. Pamiętajmy o możliwości stosowania uproszczeń w przypadku nieistotnych kwot odpisów, a także o konieczności opisania przyjętych zasad ewidencji w polityce rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do ZFŚS w bilansie i księgach rachunkowych 2024, możesz odwiedzić kategorię Księgowość.