09/07/2023

Postanowienia dotyczące zakazu konkurencji są standardowym elementem umów cywilnoprawnych i umów o pracę. Ich głównym celem jest ochrona interesów przedsiębiorców przed działaniami, które mogłyby im zaszkodzić, zarówno w trakcie trwania współpracy, jak i po jej zakończeniu. W umowach B2B najczęściej dotyczą zakazu świadczenia usług dla konkurencji oraz prowadzenia działalności konkurencyjnej na własny rachunek. Kluczowym pytaniem, które często się pojawia, jest kwestia opodatkowania zakazu konkurencji. Czy wynagrodzenie z tytułu zakazu konkurencji podlega opodatkowaniu i jakim podatkom?

Zakaz konkurencji a podatek VAT

Aby zrozumieć, czy zakaz konkurencji podlega VAT, należy przyjrzeć się definicji „świadczenia usług” w ustawie o VAT. Zgodnie z przepisami, świadczenie usług obejmuje zobowiązanie do powstrzymania się od dokonania czynności lub do tolerowania czynności lub sytuacji. Zatem, zakaz konkurencji, jako zobowiązanie do powstrzymania się od określonych działań, co do zasady, mieści się w definicji świadczenia usług.

Kluczowe dla uznania danej czynności za opodatkowaną VAT jest wystąpienie odpłatności i beneficjenta świadczenia. W przypadku zakazu konkurencji, zazwyczaj występuje wynagrodzenie pieniężne dla osoby zobowiązanej do powstrzymania się od działalności konkurencyjnej. Beneficjentem tego zakazu jest podmiot, który chroni swoje interesy poprzez ograniczenie działalności konkurencyjnej ze strony współpracownika lub byłego pracownika.

Zasadniczo, zobowiązanie do powstrzymania się od konkurencji można uznać za usługę podlegającą opodatkowaniu VAT, ponieważ spełnia kryteria odpłatności i beneficjenta. Jednak, jak pokazuje praktyka, istnieją wyjątki od tej reguły.

Praktyczne aspekty VAT – wyrok NSA

Naczelny Sąd Administracyjny (NSA) w wyroku z 20 czerwca 2023 r. (I FSK 1783/20) oddalił skargę kasacyjną fiskusa w sprawie dotyczącej opodatkowania VAT odszkodowania za zakaz konkurencji dla byłego zarządu spółki. Sprawa dotyczyła spółki Skarbu Państwa, która wypłaciła byłym menedżerom odprawę oraz odszkodowanie za zakaz konkurencji.

Organ podatkowy uznał, że odprawa nie podlega VAT, ale odszkodowanie za zakaz konkurencji już tak, argumentując, że jest to wynagrodzenie za świadczenie usług. Dyrektor KIS stwierdził, że spółka ma prawo do odliczenia VAT od tego odszkodowania, o ile czynności te są wykorzystywane do wykonywania czynności opodatkowanych.

Spółka nie zgodziła się z tym stanowiskiem i wygrała sprawę w Wojewódzkim Sądzie Administracyjnym (WSA) w Gliwicach, a następnie w NSA. Sądy orzekły, że w tym konkretnym przypadku odszkodowanie za zakaz konkurencji nie podlega VAT, ponieważ byli zarządzający nie działali jako podatnicy VAT w ramach zakazu konkurencji. Kluczowe okazało się ustalenie, że działalność zarządzających nie spełniała warunku samodzielności i ryzyka gospodarczego, które są immanentne dla działalności gospodarczej w rozumieniu ustawy o VAT.

NSA podkreślił, że zakaz konkurencji był ściśle związany z wcześniejszym wykonywaniem głównego świadczenia działalności, gdzie osoby zarządzające nie działały jako podatnicy VAT. Status tych osób nie zmienił się po ustaniu umowy w okresie zakazu konkurencji.

Kluczowe wnioski z orzeczenia NSA:

- Zobowiązanie do powstrzymania się od konkurencji może być usługą opodatkowaną VAT, jeśli jest świadczona przez podatnika VAT w ramach działalności gospodarczej.

- Status podatnika VAT jest decydujący. Osoba nieprowadząca działalności gospodarczej w rozumieniu ustawy o VAT nie nalicza VAT od wynagrodzenia za zakaz konkurencji.

- Każdorazowo należy analizować umowę zakazu konkurencji, aby ustalić, czy świadczenie ma charakter działalności gospodarczej i podlega VAT.

Praktyczne wskazówki dotyczące VAT i zakazu konkurencji:

- Analizuj umowę: Upewnij się, że umowa jasno określa charakter świadczenia.

- Weryfikuj status podatnika: Sprawdź, czy osoba zobowiązana do zakazu konkurencji działa jako podatnik VAT w kontekście tego świadczenia.

- Konsultuj się z doradcą: Zasięgnij porady specjalisty, aby uniknąć błędów i nieprzyjemnych niespodzianek.

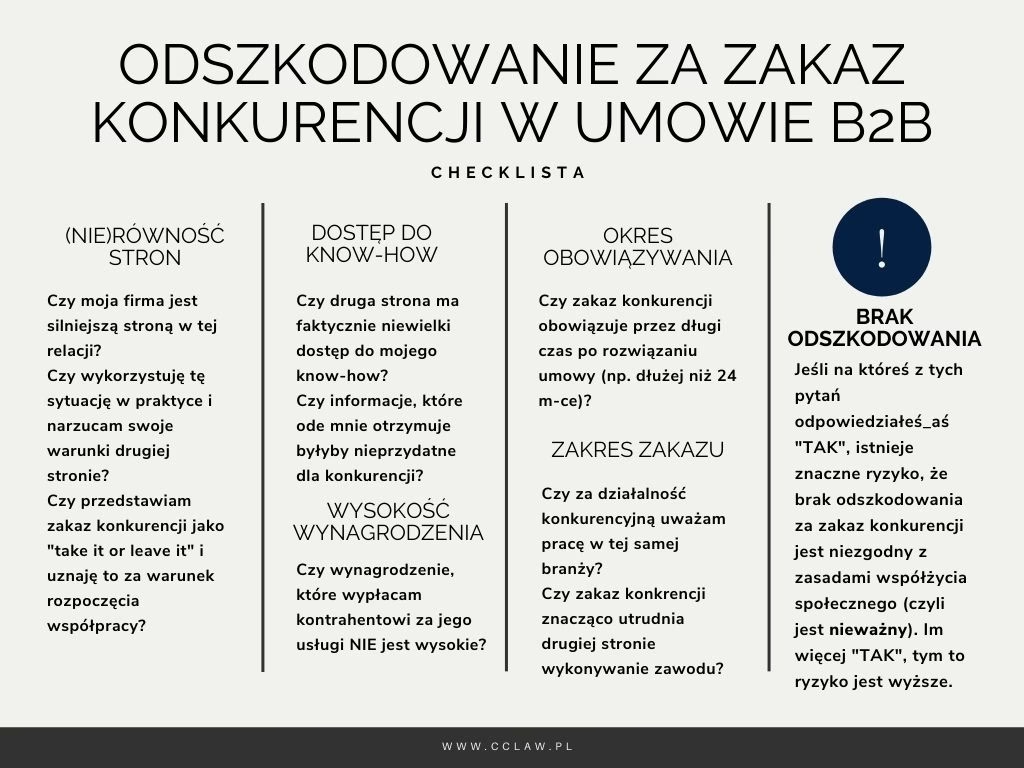

Nieważność umowy o zakazie konkurencji

Umowa o zakazie konkurencji może być nieważna z różnych powodów. Warto znać najczęstsze przyczyny, aby uniknąć problemów prawnych:

- Brak formy pisemnej: Umowa o zakazie konkurencji musi być zawarta na piśmie pod rygorem nieważności (art. 1013 § 1 Kodeksu pracy). Ustalenia ustne lub mailowe są nieważne.

- Zła reprezentacja pracodawcy: Osoba podpisująca umowę w imieniu pracodawcy musi być do tego upoważniona. Pełnomocnictwo do zawarcia umowy o pracę nie obejmuje automatycznie umowy o zakazie konkurencji. W spółkach kapitałowych obowiązują szczególne zasady reprezentacji (art. 210 i 379 Kodeksu spółek handlowych).

- Nieokreślony zakres zakazu konkurencji: Zakres zakazu musi być wystarczająco sprecyzowany. Nieprecyzyjne lub brak określenia zakresu działalności konkurencyjnej może skutkować nieważnością umowy. Zakres powinien być zrozumiały dla pracownika, bez nadmiernego wysiłku interpretacyjnego.

- Brak określenia czasu trwania zakazu konkurencji: Umowa musi określać czas trwania zakazu konkurencji po ustaniu stosunku pracy. Brak określenia czasu lub określenie go jako bezterminowy powoduje nieważność umowy. Zbyt długi okres zakazu, de facto nieograniczony, również może być uznany za nieważny.

Zakaz konkurencji a ZUS

Kluczową informacją jest, że odszkodowania wypłacane z tytułu zakazu konkurencji po ustaniu zatrudnienia nie stanowią podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (ZUS). Reguluje to § 2 ust. 1 pkt 4 Rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 roku. Dzięki temu, zarówno pracownik otrzymuje pełną kwotę odszkodowania, jak i pracodawca unika dodatkowych kosztów związanych ze składkami ZUS.

Czy zakaz konkurencji jest płatny?

Tak, zakaz konkurencji jest płatny. Art. 1012 § 3 Kodeksu pracy zobowiązuje pracodawcę do wypłaty pracownikowi odszkodowania w związku z zawarciem umowy o zakazie konkurencji po ustaniu stosunku pracy. Minimalna wysokość odszkodowania to 25% wynagrodzenia otrzymywanego przez pracownika przed rozwiązaniem umowy o pracę, chyba że umowa przewiduje wyższe odszkodowanie.

Ważne aspekty odszkodowania za zakaz konkurencji:

- Minimalne odszkodowanie: 25% wynagrodzenia.

- Brak możliwości zrzeczenia się odszkodowania: Nie można zawrzeć umowy o nieodpłatnym zakazie konkurencji. Klauzula o nieodpłatności jest automatycznie zastępowana minimalnym odszkodowaniem gwarantowanym przez Kodeks Pracy.

- Obowiązek wypłaty nawet przy wygaśnięciu zakazu: Nawet jeśli zakaz konkurencji przestaje obowiązywać przed czasem, pracownik nadal ma prawo do odszkodowania za okres, w którym zakaz był skuteczny.

Jak obliczyć wysokość odszkodowania?

Obliczenie minimalnego odszkodowania za zakaz konkurencji opiera się na wynagrodzeniu pracownika sprzed rozwiązania umowy. Kluczowe kroki to:

- Określenie okresu obowiązywania zakazu: Ustalenie, na jaki czas zakaz konkurencji obowiązuje po ustaniu stosunku pracy.

- Obliczenie wynagrodzenia pracownika: Obliczenie całkowitego wynagrodzenia brutto z okresu równego okresowi zakazu konkurencji, poprzedzającego ustanie zatrudnienia.

- Obliczenie 25%: Wyliczenie 25% z obliczonego wynagrodzenia.

Przykład: Zakaz konkurencji na 2 lata. Wynagrodzenie pracownika w ostatnich 2 latach przed ustaniem zatrudnienia wyniosło 200 000 zł. Minimalne odszkodowanie: 25% z 200 000 zł = 50 000 zł.

Składniki wynagrodzenia uwzględniane przy obliczaniu odszkodowania:

| Składniki uwzględniane | Składniki wyłączone |

|---|---|

|

|

Opodatkowanie PIT odszkodowania za zakaz konkurencji

Odszkodowanie z tytułu zakazu konkurencji podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) na zasadach ogólnych. Art. 21 ust. 1 pkt 3 lit. d Ustawy o podatku dochodowym od osób fizycznych jasno wskazuje, że nie jest to przychód wolny od podatku. Odszkodowanie to jest traktowane jako przychód ze stosunku pracy, a pracodawca, wypłacając je, jest zobowiązany do obliczenia, pobrania i odprowadzenia zaliczki na podatek dochodowy.

Najczęściej zadawane pytania (FAQ)

Czy odszkodowanie za zakaz konkurencji jest opodatkowane VAT?

Co do zasady, tak, jeśli osoba świadcząca usługę zakazu konkurencji jest podatnikiem VAT. Jednak, jak pokazuje wyrok NSA, istnieją wyjątki, szczególnie gdy osoba zobowiązana do zakazu konkurencji nie działa jako podatnik VAT w ramach tego świadczenia.

Czy odszkodowanie za zakaz konkurencji jest opodatkowane PIT?

Tak, odszkodowanie za zakaz konkurencji podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) na zasadach ogólnych, traktowane jako przychód ze stosunku pracy.

Czy odszkodowanie za zakaz konkurencji podlega składkom ZUS?

Nie, odszkodowanie za zakaz konkurencji po ustaniu zatrudnienia nie stanowi podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (ZUS).

Jakie jest minimalne odszkodowanie za zakaz konkurencji?

Minimalne odszkodowanie wynosi 25% wynagrodzenia otrzymywanego przez pracownika przed rozwiązaniem umowy o pracę, za okres obowiązywania zakazu konkurencji.

Co powoduje nieważność umowy o zakazie konkurencji?

Najczęstsze przyczyny to: brak formy pisemnej, nieuprawniona reprezentacja pracodawcy, nieokreślony zakres zakazu konkurencji, brak określenia czasu trwania zakazu.

Podsumowanie

Zakaz konkurencji to istotny instrument prawny w ochronie interesów przedsiębiorców. Kwestie opodatkowania, zarówno VAT, jak i PIT, oraz zwolnienie z ZUS, są kluczowe dla prawidłowego rozliczenia. Pamiętaj, że status podatnika VAT i szczegóły umowy mają zasadnicze znaczenie dla opodatkowania VAT. Zawsze warto dokładnie analizować umowy o zakazie konkurencji i konsultować się z doradcami prawnymi i podatkowymi, aby uniknąć potencjalnych problemów i zapewnić zgodność z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Opodatkowanie zakazu konkurencji: VAT, PIT i ZUS, możesz odwiedzić kategorię Rachunkowość.