07/04/2023

Zrozumienie przepływów pieniężnych jest kluczowe dla oceny kondycji finansowej każdej firmy. Rachunek przepływów pieniężnych to podstawowe sprawozdanie finansowe, które dostarcza informacji o wpływach i wypływach gotówki w przedsiębiorstwie w danym okresie. Jednakże, w praktyce, można spotkać się z różnymi podejściami do prezentacji przepływów pieniężnych, w tym z rozróżnieniem na finansowy i księgowy rachunek przepływów pieniężnych. Choć nazwy brzmią podobnie, kryją w sobie istotne różnice, które wpływają na interpretację danych finansowych.

Czym jest rachunek przepływów pieniężnych?

Zanim przejdziemy do różnic, warto przypomnieć sobie, czym w ogóle jest rachunek przepływów pieniężnych. Jest to sprawozdanie finansowe, które przedstawia ruch środków pieniężnych w przedsiębiorstwie w danym okresie. Dzieli się on na trzy główne kategorie przepływów:

- Przepływy operacyjne: związane z podstawową działalnością przedsiębiorstwa, czyli generowaniem przychodów i ponoszeniem kosztów operacyjnych.

- Przepływy inwestycyjne: dotyczą nabywania i zbywania aktywów trwałych, takich jak nieruchomości, maszyny, urządzenia oraz inwestycji finansowych.

- Przepływy finansowe: odzwierciedlają transakcje związane z finansowaniem działalności przedsiębiorstwa, takie jak emisja akcji, zaciąganie kredytów, spłata zobowiązań, wypłata dywidend.

Rachunek przepływów pieniężnych jest niezwykle ważny, ponieważ pokazuje, czy przedsiębiorstwo generuje wystarczająco dużo gotówki, aby pokryć swoje zobowiązania, inwestować w rozwój i wypłacać dywidendy. Dostarcza on informacji, których nie znajdziemy w rachunku zysków i strat ani w bilansie.

Kluczowa różnica: traktowanie odsetek

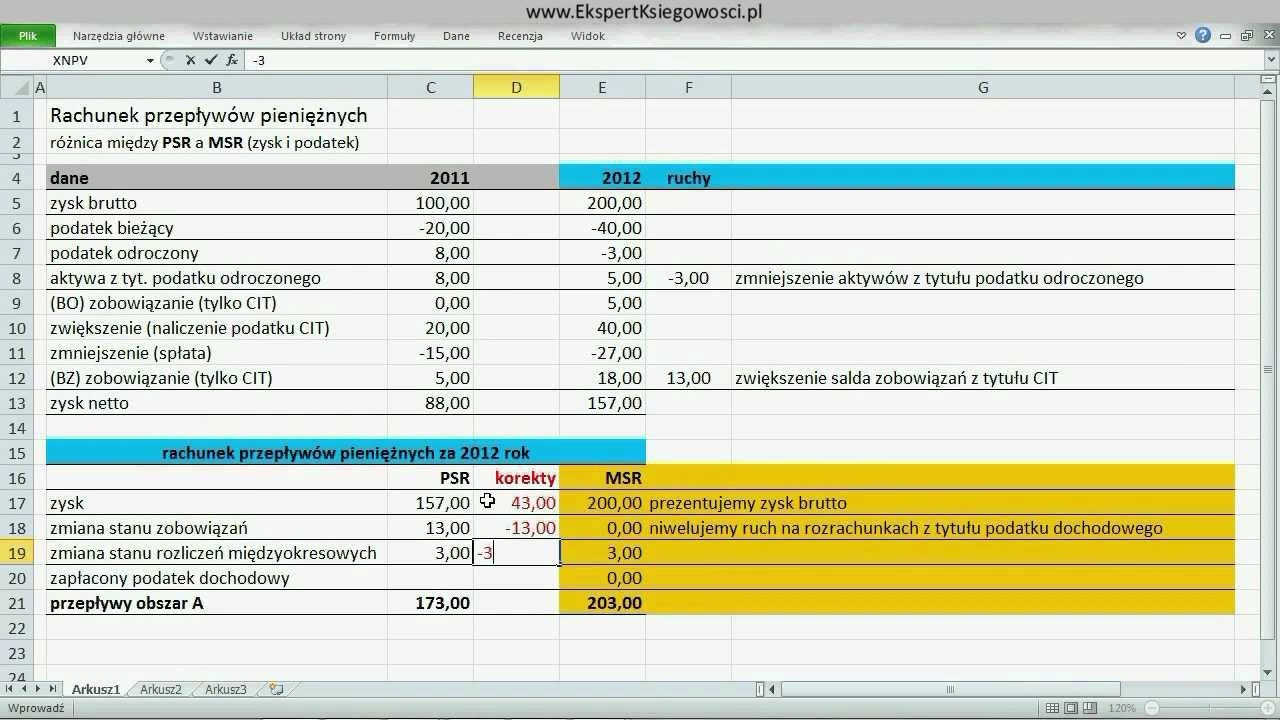

Główna różnica między finansowym a księgowym rachunkiem przepływów pieniężnych dotyczy traktowania kosztów odsetkowych. W tradycyjnym, księgowym podejściu, odsetki płacone są klasyfikowane jako przepływy pieniężne operacyjne. Natomiast w finansowym rachunku przepływów pieniężnych, odsetki płacone traktuje się jako przepływy pieniężne finansowe.

Ta pozornie niewielka różnica ma istotne konsekwencje dla analizy finansowej i interpretacji sprawozdania.

Księgowy rachunek przepływów pieniężnych

W księgowym rachunku przepływów pieniężnych, odsetki płacone są traktowane jako koszt finansowy, ale przypisywane są do działalności operacyjnej. Uzasadnienie jest takie, że odsetki są konsekwencją finansowania działalności operacyjnej, dlatego logiczne jest umieszczenie ich w tej kategorii przepływów. Podobnie, odsetki otrzymane również są klasyfikowane jako przepływy operacyjne, ponieważ są one wynikiem inwestycji operacyjnych (np. lokat krótkoterminowych związanych z nadwyżkami gotówki z działalności operacyjnej).

W efekcie, księgowy rachunek przepływów pieniężnych skupia się na rzeczywistej gotówce generowanej i wykorzystywanej w podstawowej działalności operacyjnej, uwzględniając koszty finansowania tej działalności w ramach przepływów operacyjnych.

Finansowy rachunek przepływów pieniężnych

Z kolei w finansowym rachunku przepływów pieniężnych, odsetki płacone są klasyfikowane jako przepływy pieniężne finansowe. Podejście to jest bardziej zgodne z koncepcją, że przepływy finansowe powinny odzwierciedlać zmiany w strukturze kapitałowej przedsiębiorstwa. Odsetki płacone są bezpośrednio związane z finansowaniem dłużnym, dlatego naturalne jest ich umieszczenie w przepływach finansowych. Odsetki otrzymane, analogicznie, mogą być klasyfikowane jako przepływy inwestycyjne, ponieważ są wynikiem inwestycji kapitałowych.

Finansowy rachunek przepływów pieniężnych kładzie większy nacisk na źródła i przeznaczenie finansowania przedsiębiorstwa. Wyraźnie oddziela działalność operacyjną od decyzji finansowych.

Tabela porównawcza

| Kryterium | Księgowy Rachunek Przepływów Pieniężnych | Finansowy Rachunek Przepływów Pieniężnych |

|---|---|---|

| Odsetki Płacone | Przepływy operacyjne | Przepływy finansowe |

| Odsetki Otrzymane | Przepływy operacyjne | Przepływy inwestycyjne (lub operacyjne w zależności od interpretacji) |

| Koncentracja | Gotówka generowana z działalności operacyjnej (wraz z kosztami finansowania) | Źródła i przeznaczenie finansowania |

| Cel Analizy | Ocena zdolności przedsiębiorstwa do generowania gotówki z podstawowej działalności | Ocena struktury finansowania i efektywności zarządzania kapitałem |

Przepływy pieniężne a zysk księgowy

Warto również wspomnieć o różnicy między przepływami pieniężnymi a zyskiem księgowym, o której wspominałeś. Zysk księgowy, prezentowany w rachunku zysków i strat, jest obliczany na zasadzie memoriałowej, co oznacza, że przychody i koszty są rozpoznawane w momencie ich powstania, a niekoniecznie w momencie wpływu lub wypływu gotówki. Na przykład, sprzedaż na kredyt zwiększa zysk księgowy, ale nie generuje natychmiastowego przepływu pieniężnego.

Z kolei rachunek przepływów pieniężnych skupia się wyłącznie na rzeczywistych ruchach gotówki. Pokazuje, ile gotówki firma faktycznie otrzymała i wydała w danym okresie. Dlatego zysk księgowy może być różny od przepływów pieniężnych z działalności operacyjnej. Firma może wykazywać zysk księgowy, ale jednocześnie mieć problemy z płynnością finansową, jeśli nie generuje wystarczających przepływów pieniężnych.

Rachunek przepływów pieniężnych uzupełnia informacje z rachunku zysków i strat oraz bilansu, dając pełniejszy obraz sytuacji finansowej przedsiębiorstwa.

Podsumowanie

Różnica między finansowym a księgowym rachunkiem przepływów pieniężnych, choć subtelna, jest istotna dla interpretacji sprawozdania. Głównie sprowadza się do klasyfikacji odsetek płaconych i otrzymanych. Księgowy rachunek przepływów pieniężnych umieszcza odsetki w przepływach operacyjnych, koncentrując się na gotówce generowanej z podstawowej działalności, natomiast finansowy rachunek przepływów pieniężnych klasyfikuje odsetki w przepływach finansowych (lub inwestycyjnych), kładąc nacisk na strukturę finansowania przedsiębiorstwa.

W praktyce, większość firm stosuje księgowe podejście do rachunku przepływów pieniężnych, ponieważ jest ono zgodne z międzynarodowymi standardami rachunkowości (MSR/MSSF). Jednakże, zrozumienie obu podejść jest ważne dla pełnej analizy finansowej i interpretacji danych przepływów pieniężnych.

Pamiętajmy, że zarówno rachunek przepływów pieniężnych finansowy, jak i księgowy, dostarczają cennych informacji o kondycji finansowej przedsiębiorstwa. Kluczem jest zrozumienie, które podejście zostało zastosowane i jak interpretować dane w kontekście konkretnych potrzeb analitycznych.

Jeśli chcesz poznać inne artykuły podobne do Różnice między finansowym a księgowym rachunkiem przepływów pieniężnych, możesz odwiedzić kategorię Rachunkowość.