22/05/2023

W dzisiejszym dynamicznym świecie biznesu, dostęp do odpowiedniego finansowania jest kluczowy dla wzrostu i stabilności przedsiębiorstwa. Jedną z mniej konwencjonalnych, ale coraz popularniejszych metod finansowania jest finansowanie przepływów pieniężnych. Czym dokładnie jest ten rodzaj finansowania i dla kogo jest przeznaczony? Ten artykuł ma na celu kompleksowe wyjaśnienie tego zagadnienia, pomagając przedsiębiorcom zrozumieć, czy i kiedy finansowanie przepływów pieniężnych może być odpowiednie dla ich firmy.

- Czym jest finansowanie przepływów pieniężnych?

- Jak działa finansowanie przepływów pieniężnych?

- Rachunek przepływów pieniężnych – klucz do finansowania

- Prognozowanie przepływów pieniężnych

- Pożyczka na przepływ pieniężny vs. Pożyczka zabezpieczona aktywami

- Zalety finansowania przepływami pieniężnymi

- Wady finansowania przepływami pieniężnymi

- Pytania i odpowiedzi (FAQ)

- Podsumowanie

Czym jest finansowanie przepływów pieniężnych?

Finansowanie przepływów pieniężnych, znane również jako pożyczka na przepływ pieniężny, to forma finansowania biznesowego, w której pożyczka udzielana firmie jest zabezpieczona jej przewidywanymi przepływami pieniężnymi. Mówiąc prościej, zamiast tradycyjnych zabezpieczeń, takich jak nieruchomości czy sprzęt, zdolność firmy do generowania przyszłych przychodów staje się gwarancją spłaty pożyczki. Przepływ pieniężny to kwota gotówki, która wpływa i wypływa z firmy w określonym czasie.

Ten rodzaj finansowania jest szczególnie korzystny dla firm, które generują znaczne przychody ze sprzedaży, ale nie posiadają rozległych aktywów materialnych, które mogłyby zostać wykorzystane jako tradycyjne zabezpieczenie pożyczki. Pomyśl o firmach usługowych, firmach technologicznych opartych na oprogramowaniu lub agencjach marketingowych – te firmy często mają ograniczoną ilość aktywów trwałych, ale mogą pochwalić się silnymi i przewidywalnymi przepływami pieniężnymi.

Jak działa finansowanie przepływów pieniężnych?

Proces finansowania przepływów pieniężnych opiera się na analizie zdolności firmy do generowania gotówki w przyszłości. Banki i wierzyciele dokładnie analizują rachunek przepływów pieniężnych firmy, a także jej należności i zobowiązania, aby oszacować przyszłe przepływy i ustalić warunki pożyczki.

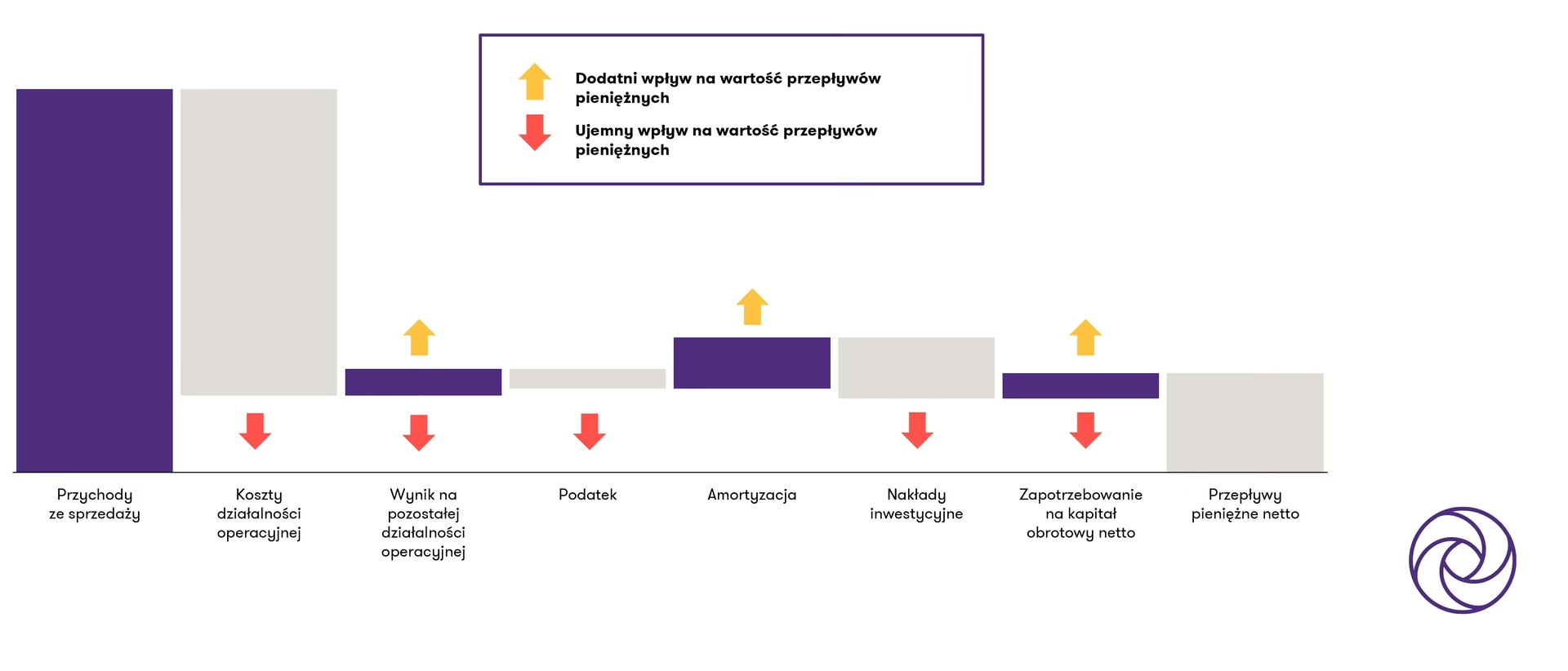

Kluczowym dokumentem w tym procesie jest wspomniany rachunek przepływów pieniężnych (CFS). Ten raport finansowy przedstawia, jak gotówka przepływa przez firmę w określonym okresie. Pokazuje on nie tylko zysk netto firmy, ale przede wszystkim źródła i wykorzystanie gotówki w trzech głównych obszarach działalności:

- Działalność operacyjna: Przepływy pieniężne generowane z podstawowej działalności firmy, np. ze sprzedaży produktów lub usług.

- Działalność inwestycyjna: Przepływy związane z zakupem i sprzedażą aktywów długoterminowych, np. nieruchomości, sprzętu, inwestycji finansowych.

- Działalność finansowa: Przepływy związane z finansowaniem firmy, np. zaciąganie i spłata pożyczek, emisja akcji, wypłata dywidend.

Analizując te trzy obszary, pożyczkodawcy mogą ocenić, czy firma generuje wystarczająco dużo gotówki, aby regularnie spłacać pożyczkę. Pożyczki na przepływ pieniężny mogą być zarówno krótkoterminowe, jak i długoterminowe, w zależności od potrzeb firmy i jej zdolności do generowania przepływów pieniężnych.

Rachunek przepływów pieniężnych – klucz do finansowania

Rachunek przepływów pieniężnych (CFS) jest fundamentem finansowania przepływów pieniężnych. Zaczyna się od zysku netto firmy za dany okres. Następnie obliczany jest operacyjny przepływ pieniężny (OCF), który uwzględnia wydatki związane z prowadzeniem firmy, takie jak płatności dla dostawców, a także przychody operacyjne ze sprzedaży.

Rachunek przepływów pieniężnych rejestruje również wszelkie działania inwestycyjne, takie jak inwestycje w papiery wartościowe lub inwestycje w samą firmę, na przykład zakup sprzętu. Wreszcie, rachunek przepływów pieniężnych rejestruje wszelkie działania finansowe, takie jak pozyskiwanie pieniędzy poprzez pożyczki lub emisję obligacji. Na samym dole rachunku przepływów pieniężnych rejestrowana jest kwota netto gotówki wygenerowanej lub utraconej w danym okresie.

Dla pożyczkodawców, rachunek przepływów pieniężnych jest cennym narzędziem do oceny zdolności firmy do spłaty pożyczki. Pokazuje on realny przepływ gotówki, niezależnie od zysków księgowych, które mogą być manipulowane różnymi metodami księgowymi.

Prognozowanie przepływów pieniężnych

Dwa kluczowe obszary przy prognozowaniu przepływów pieniężnych to należności i zobowiązania firmy. Należności to płatności należne od klientów za sprzedane towary i usługi. Należności mogą być spłacane w przyszłości, np. za 30, 60 lub 90 dni. Innymi słowy, należności to przyszłe przepływy pieniężne z tytułu sprzedaży towarów i usług dokonanej dzisiaj. Banki lub wierzyciele mogą wykorzystać przewidywane kwoty należności do oszacowania, ile gotówki zostanie wygenerowane w przyszłości.

Bank musi również uwzględnić zobowiązania, czyli krótkoterminowe zobowiązania dłużne, takie jak pieniądze należne dostawcom. Kwota netto gotówki wygenerowanej z należności i zobowiązań może być wykorzystana do prognozowania przepływów pieniężnych. Kwota generowanej gotówki jest wykorzystywana przez banki jako sposób określenia wielkości pożyczki.

Banki mogą mieć określone wytyczne dotyczące zakresu dodatniego przepływu pieniężnego wymaganego do uzyskania zgody na finansowanie przepływów pieniężnych. Ponadto banki mogą mieć minimalne wymagania dotyczące ratingu kredytowego dla wyemitowanych przez firmę obligacji. Firmy emitujące obligacje otrzymują ratingi kredytowe jako sposób oceny poziomu ryzyka związanego z inwestowaniem w obligacje danej firmy.

Pożyczka na przepływ pieniężny vs. Pożyczka zabezpieczona aktywami

Finansowanie przepływów pieniężnych różni się od pożyczki zabezpieczonej aktywami. Finansowanie oparte na aktywach pomaga firmom pożyczać pieniądze, ale zabezpieczeniem pożyczki są aktywa w bilansie. Aktywa, które są wykorzystywane jako zabezpieczenie, mogą obejmować sprzęt, zapasy, maszyny, grunty lub pojazdy firmowe.

Bank ustanawia zastaw na aktywach, które są wykorzystywane jako zabezpieczenie. Jeśli firma nie wywiąże się ze spłaty pożyczki – co oznacza, że nie spłaci rat kapitałowych i odsetkowych – zastaw pozwala bankowi legalnie przejąć aktywa.

Finansowanie przepływów pieniężnych działa w podobny sposób, ponieważ generowana gotówka jest wykorzystywana jako zabezpieczenie pożyczki. Jednak finansowanie przepływów pieniężnych nie wykorzystuje aktywów trwałych ani aktywów materialnych.

Firmy, które zazwyczaj korzystają z finansowania opartego na aktywach, to firmy posiadające dużo aktywów trwałych, takie jak producenci, natomiast firmy, które korzystają z finansowania przepływów pieniężnych, to zazwyczaj firmy, które nie posiadają wielu aktywów, takie jak firmy usługowe.

Zalety finansowania przepływami pieniężnymi

Główną zaletą finansowania przepływami pieniężnymi jest dostęp do kapitału dla firm, które generują znaczne przychody, ale nie posiadają rozległych aktywów materialnych. Umożliwia to pozyskanie finansowania bez konieczności zastawiania tradycyjnych aktywów, co jest szczególnie korzystne dla firm usługowych, technologicznych i innych, gdzie wartość tkwi w wiedzy, umiejętnościach i przepływach pieniężnych, a nie w maszynach czy nieruchomościach.

Ponadto, finansowanie przepływami pieniężnymi może być szybsze i mniej skomplikowane niż tradycyjne pożyczki oparte na aktywach, ponieważ proces skupia się na analizie finansowej firmy i jej przyszłych perspektywach, a nie na wycenie i zastawianiu konkretnych aktywów.

Wady finansowania przepływami pieniężnymi

Mimo wielu zalet, finansowanie przepływami pieniężnymi ma również swoje wady. Jedną z nich jest potencjalnie wyższe oprocentowanie w porównaniu do pożyczek zabezpieczonych aktywami. Wynika to z większego ryzyka dla pożyczkodawcy, ponieważ zabezpieczeniem jest przyszły, a nie obecny majątek. Ryzyko związane z niepewnością przyszłych przepływów pieniężnych jest przenoszone na koszt pożyczki.

Kolejną potencjalną wadą jest konieczność udokumentowania i prognozowania przepływów pieniężnych. Proces ten może być czasochłonny i wymagać zaangażowania specjalistów finansowych. Firmy z niestabilnymi lub trudnymi do przewidzenia przepływami pieniężnymi mogą mieć trudności z uzyskaniem tego rodzaju finansowania.

Pytania i odpowiedzi (FAQ)

Jakie są 3 rodzaje przepływów pieniężnych?

Przepływy pieniężne mogą pochodzić z trzech źródeł: działalności operacyjnej (zazwyczaj sprzedaż), inwestycji lub finansowania (pożyczki lub linie kredytowe). Wszystkie trzy rodzaje powinny być wykazane w rachunku przepływów pieniężnych firmy.

Czy przepływ pieniężny i zysk to to samo?

Przepływ pieniężny pokazuje pieniądze, które wpływają i wypływają z firmy poprzez sprzedaż, inwestycje, finansowanie, długi i rachunki. Jest on wykazywany w rachunku przepływów pieniężnych. Z drugiej strony, zysk pokazuje, ile pieniędzy pozostaje po opłaceniu wszystkich kosztów działalności. Powinien być wykazywany w rachunku zysków i strat firmy.

Jakie są korzyści z finansowania przepływami pieniężnymi?

Finansowanie przepływami pieniężnymi jest korzystne dla firm, które generują duże przychody, ale nie posiadają wielu aktywów materialnych. Ponieważ firma wykorzystuje przyszłe przepływy pieniężne jako zabezpieczenie pożyczki, może uzyskać finansowanie nawet bez wykorzystania aktywów jako zabezpieczenia.

Podsumowanie

Finansowanie przepływów pieniężnych to istotna alternatywa dla tradycyjnych pożyczek biznesowych. Dla firm, które generują silne przepływy pieniężne, ale nie posiadają dużych zasobów aktywów, ten rodzaj finansowania otwiera drzwi do kapitału potrzebnego do rozwoju. Zrozumienie rachunku przepływów pieniężnych i różnic między finansowaniem przepływami pieniężnymi a pożyczkami opartymi na aktywach jest kluczowe dla podjęcia świadomej decyzji o wyborze odpowiedniej strategii finansowania dla Twojej firmy. Pamiętaj, że wybór rodzaju finansowania powinien być zawsze dostosowany do specyficznych potrzeb i charakterystyki Twojego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Finansowanie przepływów pieniężnych: Pożyczka oparta na przyszłych zyskach, możesz odwiedzić kategorię Rachunkowość.