05/01/2023

Każdy właściciel firmy wie, że gotówka jest królem. Jednak wiele firm w pewnym momencie napotyka problemy z przepływami pieniężnymi. Szacuje się, że około 60% małych przedsiębiorstw doświadcza trudności z utrzymaniem płynności finansowej, a dla 72% z nich zakłócenia w przepływach pieniężnych negatywnie wpływają na działalność operacyjną. Utrzymanie zdrowych przepływów pieniężnych jest kluczowe nie tylko dla przetrwania, ale i rozwoju firmy. Dlatego ważne jest, aby umieć śledzić pieniądze wpływające i wypływające z firmy oraz stosować odpowiednie narzędzia i metody, które pomogą zapewnić firmie wystarczającą ilość gotówki. Jednym z kluczowych aspektów zarządzania finansami firmy jest zrozumienie i obliczanie przepływów pieniężnych. Istnieją dwie główne metody sporządzania rachunku przepływów pieniężnych: metoda bezpośrednia i metoda pośrednia. W tym artykule przyjrzymy się bliżej obu metodom, ich wzorom, zaletom i wadom, aby pomóc Ci wybrać najlepszą opcję dla Twojego biznesu.

Metoda Bezpośrednia Przepływów Pieniężnych

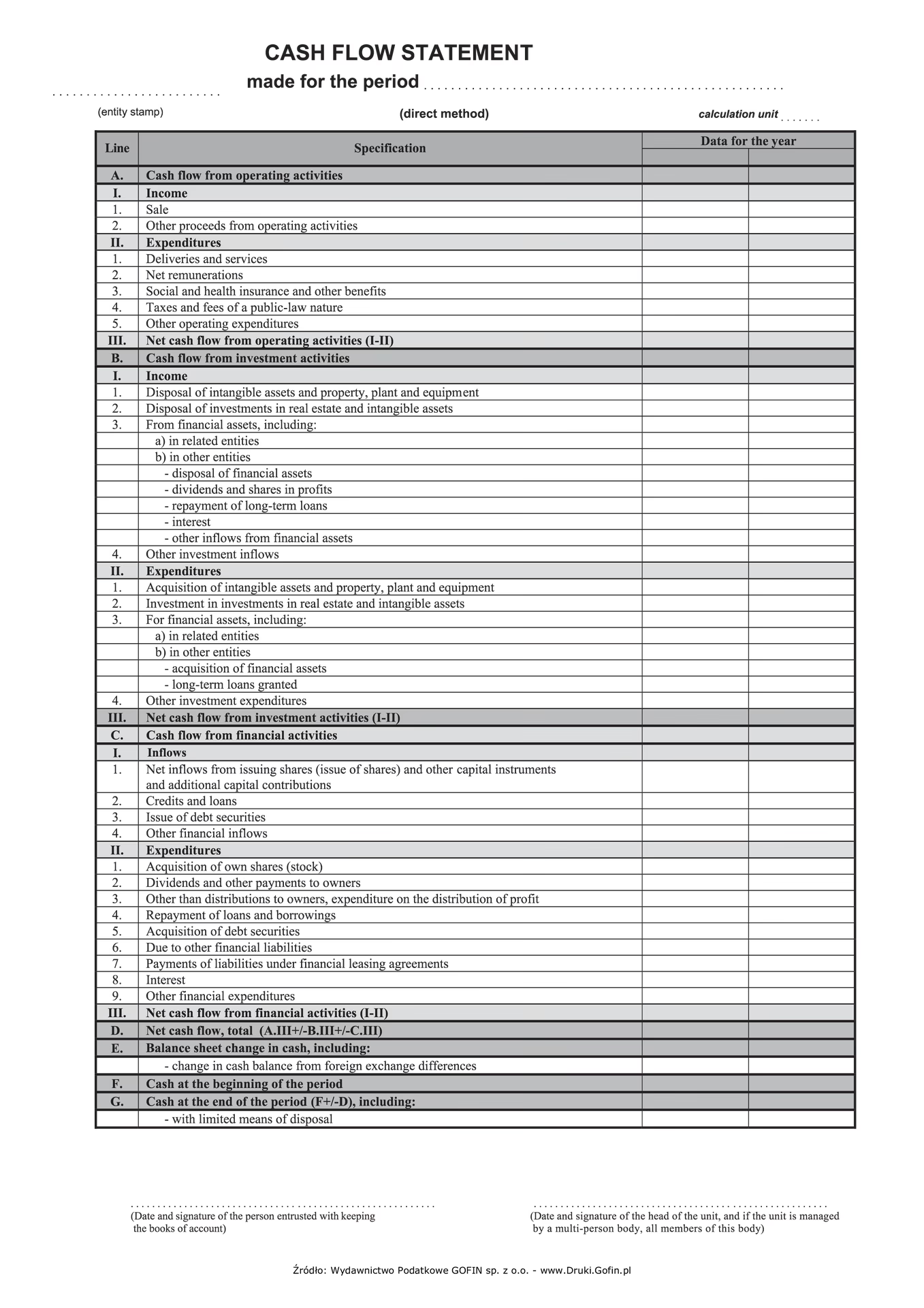

Metoda bezpośrednia rachunku przepływów pieniężnych oferuje przejrzysty obraz zdrowia finansowego Twojej firmy. W przeciwieństwie do metody pośredniej, która może być bardziej zawiła, metoda bezpośrednia przedstawia rzeczywiste wpływy i wypływy gotówki z działalności operacyjnej. Można ją porównać do bieżącego podglądu, skąd pochodzą Twoje pieniądze i dokąd zmierzają.

Metoda bezpośrednia to nie tylko transparentność, ale także potężne narzędzie do podejmowania mądrych decyzji finansowych. Analizując szczegółowo przepływy pieniężne, możesz zidentyfikować trendy i potencjalne problemy, zanim staną się poważne. Dzięki jasnemu zrozumieniu wpływów i wypływów gotówki, będziesz lepiej przygotowany do podejmowania świadomych decyzji dotyczących budżetowania, inwestowania i zarządzania kapitałem obrotowym. Opanowanie metody bezpośredniej przez zespoły finansowe i osoby podejmujące decyzje biznesowe może prowadzić do dokładniejszych prognoz i lepszego planowania finansowego.

Kluczowe Składniki Metody Bezpośredniej

Rachunek przepływów pieniężnych sporządzony metodą bezpośrednią dzieli przepływy pieniężne na jasne, mierzalne kategorie. Kluczowe składniki obejmują:

- Wpływy gotówki od klientów: Obejmują całą gotówkę otrzymaną ze sprzedaży, zarówno ze sprzedaży bezpośredniej, jak i z tytułu spłaty należności.

- Wypłaty gotówki dostawcom i pracownikom: Obejmują gotówkę wypłaconą na zapasy, usługi, wynagrodzenia i pensje.

- Inne operacyjne wypłaty gotówki: Obejmują różne wypływy gotówki związane z działalnością operacyjną, takie jak odsetki od kredytów i zapłacone podatki dochodowe.

Szczegółowe wyszczególnienie tych składników umożliwia precyzyjne śledzenie operacyjnych przepływów pieniężnych, oferując wgląd w zdrowie finansowe Twojego biznesu.

Jak Przygotować Rachunek Przepływów Pieniężnych Metodą Bezpośrednią?

Sporządzenie rachunku przepływów pieniężnych metodą bezpośrednią wymaga zidentyfikowania i podsumowania wszystkich wpływów i wypływów gotówki z działalności operacyjnej. Poniżej przedstawiamy kroki, które pomogą Ci w przygotowaniu kompleksowego rachunku przepływów pieniężnych:

Identyfikacja Wpływów Gotówki z Działalności Operacyjnej

Pierwszym krokiem jest rejestrowanie wszystkich wpływów gotówki otrzymanych z podstawowej działalności biznesowej. Dokładne śledzenie tych wpływów pozwala jasno zrozumieć zdolność Twojej firmy do generowania gotówki.

- Wpływy gotówki od klientów: Obejmują całkowitą gotówkę otrzymaną od klientów w danym okresie. Dotyczy to zarówno sprzedaży gotówkowej, jak i spłat należności.

- Otrzymane odsetki i dywidendy: Rejestruj wszelkie wpływy gotówki z odsetek od inwestycji i otrzymanych dywidend w danym okresie. Chociaż te wpływy nie są częścią podstawowej działalności operacyjnej, przyczyniają się do ogólnego przepływu gotówki.

- Inne operacyjne wpływy gotówki: Uwzględnij różne wpływy gotówki bezpośrednio związane z działalnością operacyjną. Kategoria ta może obejmować otrzymane zwroty, wpływy z procesów sądowych i inne jednorazowe przychody.

Wzór: Wpływy gotówki od klientów = Przychody ze sprzedaży + Spadek należności - Wzrost należności.

Przykład: Jeśli firma ma przychody ze sprzedaży w wysokości 500 000 PLN, należności początkowe w wysokości 50 000 PLN, a należności końcowe w wysokości 30 000 PLN, wpływy gotówki od klientów wyniosą 520 000 PLN.

Podsumowanie Wypływów Gotówki z Działalności Operacyjnej

Podsumowanie wypływów gotówki z działalności operacyjnej jest kluczowe w przygotowaniu rachunku przepływów pieniężnych metodą bezpośrednią. Wymaga to rejestrowania wszystkich wypłat gotówki związanych z działalnością operacyjną Twojej firmy. Dokładne śledzenie tych wypływów pomaga skuteczniej zarządzać wydatkami i utrzymać jasny obraz zdrowia finansowego firmy.

- Wypłaty gotówki dostawcom: Obejmują pieniądze wydane na zapasy i usługi wykorzystywane w produkcji.

- Wypłaty gotówki pracownikom: Rejestruj wszystkie wypłaty gotówki dokonane na rzecz pracowników, w tym pensje, wynagrodzenia i inne wydatki związane z pracownikami.

- Wypłaty gotówki na wydatki operacyjne: Uwzględnij wszystkie inne wydatki operacyjne zapłacone gotówką w danym okresie, takie jak czynsz, media i koszty administracyjne.

- Zapłacone odsetki: Rejestruj wypłaty gotówki na odsetki od kredytów i innych instrumentów dłużnych w danym okresie. Obejmuje to wszystkie wydatki na odsetki zapłacone gotówką.

- Zapłacone podatki dochodowe: Uwzględnij wszystkie wypłaty gotówki na podatki dochodowe w danym okresie.

Wzór: Wypłaty gotówki dostawcom = Koszt sprzedanych towarów (KSW) + Wzrost zapasów - Spadek zapasów + Spadek zobowiązań handlowych - Wzrost zobowiązań handlowych.

Przykład: Jeśli KSW wynosi 300 000 PLN, zapasy wzrosły o 20 000 PLN, a zobowiązania handlowe spadły o 10 000 PLN, wypłaty gotówki dostawcom wyniosą 330 000 PLN.

Wzór: Wypłaty gotówki na wydatki operacyjne = Wydatki operacyjne + Wzrost kosztów opłaconych z góry - Spadek kosztów opłaconych z góry + Spadek zobowiązań naliczonych - Wzrost zobowiązań naliczonych.

Przykład: Jeśli wydatki operacyjne wynoszą 100 000 PLN, a koszty opłacone z góry wzrosły o 5 000 PLN, wypłaty gotówki na wydatki operacyjne wyniosą 105 000 PLN.

Obliczanie Przepływu Netto Środków Pieniężnych z Działalności Operacyjnej

Po zidentyfikowaniu i podsumowaniu wszystkich wpływów i wypływów gotówki, następnym krokiem jest obliczenie przepływu netto środków pieniężnych z działalności operacyjnej. Daje to jasny obraz efektywności operacyjnej Twojej firmy i zdolności do generowania gotówki.

- Suma wpływów i wypływów gotówki: Dodaj całkowite wpływy i wypływy gotówki z działalności operacyjnej, aby określić przepływ netto gotówki.

- Przepływ netto gotówki z działalności operacyjnej: Oblicz przepływ netto gotówki z działalności operacyjnej, odejmując całkowite wypływy gotówki od całkowitych wpływów gotówki.

Wzór: Przepływ netto gotówki z działalności operacyjnej = Całkowite wpływy gotówki z działalności operacyjnej - Całkowite wypływy gotówki z działalności operacyjnej.

Przykład: Jeśli całkowite wpływy gotówki wynoszą 700 000 PLN, a całkowite wypływy gotówki wynoszą 600 000 PLN, przepływ netto gotówki z działalności operacyjnej wyniesie 100 000 PLN.

Przykład Rachunku Przepływów Pieniężnych Metodą Bezpośrednią

Aby zilustrować, jak działa rachunek przepływów pieniężnych metodą bezpośrednią, spójrzmy na przykład:

Działalność operacyjna:

- Wpływy gotówki od klientów: 520 000 PLN

- Wypłaty gotówki dostawcom: 330 000 PLN

- Wypłaty gotówki pracownikom: 200 000 PLN

- Wypłaty gotówki na wydatki operacyjne: 105 000 PLN

- Zapłacone odsetki: 10 000 PLN

- Zapłacone podatki dochodowe: 25 000 PLN

Przepływ netto gotówki z działalności operacyjnej:

Aby obliczyć przepływ netto gotówki z działalności operacyjnej, odejmij całkowite wypływy gotówki od całkowitych wpływów gotówki:

- Całkowite wpływy gotówki: 520 000 PLN (Wpływy gotówki od klientów)

- Całkowite wypływy gotówki: 330 000 PLN (Dostawcy) + 200 000 PLN (Pracownicy) + 105 000 PLN (Wydatki operacyjne) + 10 000 PLN (Odsetki) + 25 000 PLN (Podatki dochodowe) = 670 000 PLN

Przepływ netto gotówki z działalności operacyjnej:

Wzór: Przepływ netto gotówki z działalności operacyjnej = Całkowite wpływy gotówki - Całkowite wypływy gotówki

Obliczenie: 520 000 PLN - 670 000 PLN = -150 000 PLN

W tym przykładzie przepływ netto gotówki użytej w działalności operacyjnej wynosi -150 000 PLN, co wskazuje, że firma wydała więcej pieniędzy na swoją działalność operacyjną, niż wygenerowała w danym okresie. Ten przykład pokazuje szczegółowość i wgląd zapewniany przez metodę bezpośrednią, pozwalając na jasną identyfikację problemów z przepływami pieniężnymi.

Zalety Metody Bezpośredniej

Metoda bezpośrednia oferuje kilka zalet, które zwiększają transparentność finansową i wspierają lepsze decyzje zarządcze, inwestorskie i kredytowe.

- Szczegółowy wgląd finansowy: Metoda bezpośrednia zapewnia szczegółowy wgląd finansowy, oferując jasny obraz transakcji gotówkowych. Wyszczególniając wpływy i wypływy gotówki, metoda ta pomaga zidentyfikować konkretne źródła i zastosowania gotówki w ramach działalności operacyjnej. Pozwala to na wskazanie obszarów, w których można poprawić przepływ gotówki, np. optymalizując ściąganie należności od klientów lub skuteczniej zarządzając płatnościami dla dostawców.

- Lepsze podejmowanie decyzji: Szczegółowy wgląd w ruchy gotówki pomaga w planowaniu strategicznym i dostosowaniach operacyjnych. Inwestorzy korzystają z transparentności i dokładności informacji o przepływach pieniężnych, co pomaga w ocenie zdrowia finansowego i potencjału wzrostu firmy. Wierzyciele mogą również podejmować bardziej świadome decyzje dotyczące udzielania kredytów i warunków kredytowych, rozumiejąc zdolność firmy do generowania i zarządzania gotówką.

Wyzwania i Uwagi Metody Bezpośredniej

Chociaż metoda bezpośrednia oferuje wyraźne zalety, wiążą się z nią również wyzwania. Należą do nich złożoność i czasochłonność przygotowania sprawozdań metodą bezpośrednią.

- Złożoność i czasochłonność: Metoda bezpośrednia może być złożona i czasochłonna w przygotowaniu. Wymaga szczegółowego śledzenia wszystkich transakcji gotówkowych, co wiąże się z gromadzeniem kompleksowych danych z różnych źródeł w organizacji. Proces ten może być pracochłonny, szczególnie w przypadku firm o dużej liczbie transakcji. Utrzymanie niezbędnych rejestrów i weryfikacja ich dokładności wymaga skrupulatnej dbałości o szczegóły.

- Kiedy stosować metodę bezpośrednią?: Metoda bezpośrednia jest szczególnie korzystna w pewnych sytuacjach. Firmy o prostych i masowych transakcjach gotówkowych mogą zyskać znaczący wgląd dzięki szczegółowemu raportowaniu przepływów pieniężnych. Branże takie jak handel detaliczny i hotelarstwo, gdzie wpływy i wypływy gotówki są częste i różnorodne, mogą uznać tę metodę za szczególnie przydatną. Metoda bezpośrednia jest również cenna, gdy potrzebujesz szczegółowych informacji o przepływach pieniężnych do budżetowania, analizy finansowej lub raportowania inwestorskiego.

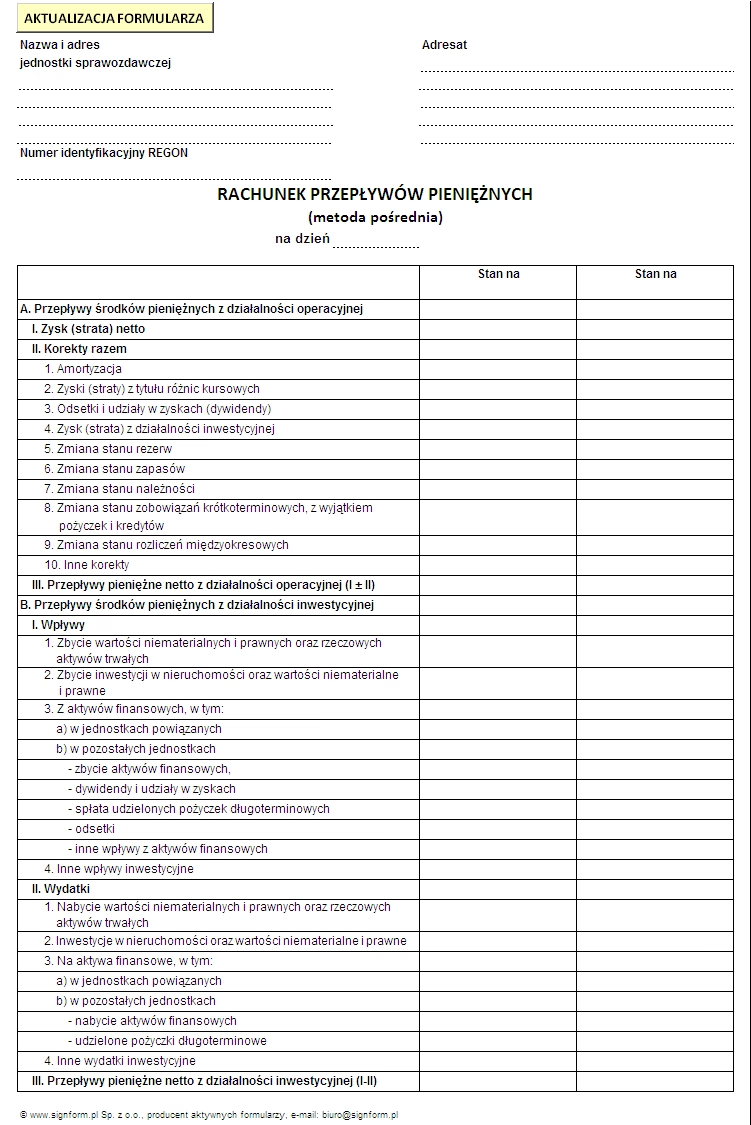

Metoda Pośrednia Przepływów Pieniężnych

Metoda pośrednia jest alternatywnym sposobem prezentacji przepływów pieniężnych z działalności operacyjnej w rachunku przepływów pieniężnych. W przeciwieństwie do metody bezpośredniej, która koncentruje się na rzeczywistych wpływach i wypływach gotówki, metoda pośrednia rozpoczyna się od zysku netto i koryguje go o pozycje niegotówkowe oraz zmiany w saldach bilansowych, które wpłynęły na zysk netto, ale nie miały wpływu na gotówkę.

Jak Obliczyć Pośredni Przepływ Środków Pieniężnych?

Aby obliczyć przepływ środków pieniężnych metodą pośrednią, wykonaj następujące kroki:

- Dochód netto: Oblicz swój dochód netto, który jest prostą miarą przychodów pomniejszonych o wydatki, odsetki i podatki. Możesz skorzystać z danych o zysku netto memoriałowym w swoim rachunku zysków i strat.

- Wydatki niegotówkowe: Wydatki niegotówkowe nie wiążą się z wypłatą gotówki i zmniejszają zyski, a nie przepływy pieniężne. Mogą one obejmować amortyzację, umorzenie lub pozycje takie jak koszty opłacone z góry. Dodaj wydatki niegotówkowe z powrotem.

- Kapitał obrotowy: Kapitał obrotowy to pieniądze, które masz na pokrycie bieżących, krótkoterminowych zobowiązań. Jest to aktywa obrotowe pomniejszone o zobowiązania krótkoterminowe. Spójrz na należności, zapasy, zobowiązania i inne zmiany w kapitale obrotowym. Może to dać wyobrażenie o tym, jak bardzo Twój przepływ pieniężny różni się od zysku netto.

- Inne wydatki niegotówkowe lub depozyty klientów: Uwzględnij wszelkie depozyty klientów lub inne wydatki niegotówkowe, których nie uwzględniłeś w swoim rachunku zysków i strat.

- Operacyjny przepływ pieniężny: Teraz nadchodzi trudna część. Użyj wzoru i połącz wszystko razem. Weź swój memoriałowy zysk netto plus amortyzację i odejmij zmianę w należnościach, zmianę w zapasach i zmianę w zobowiązaniach. Następnie dodaj wszelkie wydatki niegotówkowe i odejmij wszelkie depozyty klientów.

Wzór na Metodę Pośrednią Przepływów Pieniężnych

Wzór na operacyjny przepływ pieniężny metodą pośrednią jest następujący:

Operacyjny Przepływ Pieniężny = Zysk Netto + Wydatki Niegotówkowe - Zmiana w Kapitale Obrotowym

Wszystkie te dane można znaleźć w rachunku przepływów pieniężnych.

Przykład Rachunku Przepływów Pieniężnych Metodą Pośrednią

Załóżmy, że Firma B ma następujące dane:

- Zysk netto: 250 000 PLN

- Wydatki niegotówkowe: 100 000 PLN

- Zmiana w kapitale obrotowym: 50 000 PLN

Obliczenie operacyjnego przepływu pieniężnego metodą pośrednią:

Operacyjny Przepływ Pieniężny = 250 000 PLN + 100 000 PLN - 50 000 PLN = 300 000 PLN

W tym przykładzie operacyjny przepływ pieniężny metodą pośrednią wynosi 300 000 PLN.

Zalety Metody Pośredniej

Metoda pośrednia ma pewne zalety, które sprawiają, że jest popularna w praktyce księgowej:

- Łatwiejsza do przygotowania: Metoda pośrednia jest często uważana za łatwiejszą do przygotowania, ponieważ wykorzystuje dane z rachunku zysków i strat oraz bilansu. Nie wymaga tak szczegółowego śledzenia transakcji gotówkowych jak metoda bezpośrednia.

- Łączy się z bilansem i RZiS: Metoda pośrednia łączy rachunek przepływów pieniężnych z rachunkiem zysków i strat oraz bilansem, co ułatwia zrozumienie powiązań między różnymi elementami sprawozdania finansowego.

Wyzwania i Uwagi Metody Pośredniej

Pomimo swoich zalet, metoda pośrednia ma również pewne wady:

- Mniej przejrzysta co do rzeczywistych przepływów gotówki: Metoda pośrednia może być mniej przejrzysta w odniesieniu do rzeczywistych wpływów i wypływów gotówki z działalności operacyjnej, ponieważ opiera się na korektach zysku netto.

Porównanie Metody Bezpośredniej i Pośredniej

Obie metody - bezpośrednia i pośrednia - mają swoje zalety i wady. Wybór metody zależy od preferencji firmy, dostępności danych i specyficznych potrzeb informacyjnych. Poniżej znajduje się tabela porównawcza, która podsumowuje kluczowe różnice:

| Cecha | Metoda Bezpośrednia | Metoda Pośrednia |

|---|---|---|

| Prezentacja | Przedstawia rzeczywiste wpływy i wypływy gotówki | Rozpoczyna się od zysku netto i dokonuje korekt |

| Przejrzystość | Bardziej przejrzysta i szczegółowa | Mniej przejrzysta w odniesieniu do rzeczywistych przepływów |

| Złożoność | Bardziej złożona i czasochłonna | Mniej złożona i czasochłonna |

| Wymagania danych | Wymaga szczegółowego śledzenia transakcji gotówkowych | Wykorzystuje dane z RZiS i bilansu |

| Użyteczność analityczna | Zapewnia lepszy wgląd w operacyjne przepływy gotówki | Może być mniej przydatna do szczegółowej analizy operacyjnej |

Która Metoda Jest Lepsza?

Nie ma jednoznacznej odpowiedzi na pytanie, która metoda jest lepsza. Metoda bezpośrednia jest zazwyczaj preferowana przez inwestorów i wierzycieli, ponieważ dostarcza bardziej szczegółowych i przejrzystych informacji o przepływach gotówki z działalności operacyjnej. Jednak metoda pośrednia jest częściej stosowana w praktyce ze względu na swoją prostotę i łatwość przygotowania.

Dla małych firm, które dopiero zaczynają sporządzać rachunek przepływów pieniężnych, metoda pośrednia może być dobrym punktem wyjścia. Jednak w miarę rozwoju firmy i wzrostu złożoności operacji, warto rozważyć przejście na metodę bezpośrednią, aby uzyskać bardziej szczegółowy i użyteczny wgląd w przepływy gotówki.

Inne Wzory Przepływów Pieniężnych

Oprócz metod bezpośredniej i pośredniej, istnieje kilka innych ważnych wzorów przepływów pieniężnych, które warto znać:

Wzór na Przepływ Pieniężny Netto

Przepływ pieniężny netto to różnica między wszystkimi wpływami i wypływami gotówki firmy w danym okresie. Jest to kluczowy wskaźnik zdrowia finansowego firmy.

Wzór na przepływ pieniężny netto:

Przepływ Pieniężny Netto = Całkowite Wpływy Gotówki – Całkowite Wypływy Gotówki

Przykład: Jeśli Firma A ma 150 000 PLN wpływów gotówki i 100 000 PLN wypływów gotówki, przepływ pieniężny netto wyniesie 50 000 PLN.

Wzór na Przepływ Pieniężny z Działalności Finansowej

Przepływ pieniężny z działalności finansowej (CFF) to przepływ netto gotówki między firmą a jej właścicielami, wierzycielami i inwestorami. Odzwierciedla on strukturę finansowania firmy.

Wzór na przepływ pieniężny z działalności finansowej:

Przepływ Pieniężny z Działalności Finansowej = Wpływy Gotówki z Emisji Akcji lub Długu - (Wypłacone Dywidendy + Wykup Długu i Akcji)

Przykład: Jeśli Firma C ma 150 000 PLN wpływów gotówki z emisji akcji lub długu, 20 000 PLN wypłaconych dywidend i 50 000 PLN wykupu długu i akcji, przepływ pieniężny z działalności finansowej wyniesie 80 000 PLN.

Wzór na Przepływ Pieniężny z Działalności Inwestycyjnej

Przepływ pieniężny z działalności inwestycyjnej (CFI) to przepływ netto gotówki z wydatków kapitałowych, fuzji i przejęć oraz zakupu/sprzedaży zbywalnych papierów wartościowych.

Wzór na przepływ pieniężny z działalności inwestycyjnej:

CFI = Zakup/Sprzedaż Nieruchomości, Zakładów i Urządzeń + Zakup/Sprzedaż Innych Przedsiębiorstw + Zakup/Sprzedaż Zbywalnych Papierów Wartościowych

Przykład: Jeśli Firma D ma 50 000 PLN zakupu/sprzedaży nieruchomości, zakładów i urządzeń, 75 000 PLN zakupu/sprzedaży innych przedsiębiorstw i 25 000 PLN zakupu/sprzedaży zbywalnych papierów wartościowych, przepływ pieniężny z działalności inwestycyjnej wyniesie 150 000 PLN.

Wzór na Wolne Przepływy Pieniężne (FCF)

„Wolna gotówka” to gotówka pozostała po tym, jak firma wypełniła wszystkie swoje zobowiązania. Jest niezbędna do planowania przyszłych wydatków, ponieważ pokazuje, ile gotówki firma ma do dyspozycji.

Wzór na wolne przepływy pieniężne:

Wolne Przepływy Pieniężne = Zysk Netto + Wydatki Niegotówkowe - Zmiana w Kapitale Obrotowym - Wydatki Kapitałowe

Przykład: Jeśli Firma E ma 200 000 PLN zysku netto, 100 000 PLN wydatków niegotówkowych, 125 000 PLN wzrostu kapitału obrotowego i 50 000 PLN wydatków kapitałowych, wolne przepływy pieniężne wyniosą 125 000 PLN.

Często Zadawane Pytania (FAQ)

- Która metoda rachunku przepływów pieniężnych jest obowiązkowa?

Zarówno metoda bezpośrednia, jak i pośrednia są akceptowane do sporządzania rachunku przepływów pieniężnych. Standardy rachunkowości nie narzucają jednej metody, ale zachęcają do stosowania metody bezpośredniej, o ile jest to praktyczne. - Czy małe firmy muszą sporządzać rachunek przepływów pieniężnych?

Obowiązek sporządzania rachunku przepływów pieniężnych zależy od przepisów krajowych i formy prawnej firmy. W wielu krajach małe firmy mogą być zwolnione z tego obowiązku, ale sporządzanie rachunku przepływów pieniężnych jest zawsze zalecane dla lepszego zarządzania finansami. - Jakie oprogramowanie księgowe pomaga w sporządzaniu rachunku przepływów pieniężnych?

Większość nowoczesnych programów księgowych, takich jak [Nazwy popularnych programów księgowych], posiada funkcje automatycznego generowania rachunku przepływów pieniężnych na podstawie wprowadzonych danych. Upewnij się, że Twoje księgi są aktualne, aby rachunek przepływów pieniężnych był generowany automatycznie.

Podsumowanie i Wnioski

Zrozumienie i umiejętność obliczania przepływów pieniężnych jest niezbędne dla każdego właściciela firmy. Zarówno metoda bezpośrednia, jak i pośrednia, oferują cenne informacje o sytuacji finansowej firmy, ale różnią się podejściem i szczegółowością. Metoda bezpośrednia zapewnia bardziej przejrzysty obraz rzeczywistych przepływów gotówki, podczas gdy metoda pośrednia jest łatwiejsza do przygotowania i łączy się z innymi sprawozdaniami finansowymi.

Wybór odpowiedniej metody zależy od potrzeb Twojej firmy i preferencji informacyjnych. Regularne monitorowanie i analiza przepływów pieniężnych, niezależnie od wybranej metody, pomoże Ci utrzymać zdrowie finansowe firmy, podejmować świadome decyzje i zapewnić zrównoważony rozwój Twojego biznesu.

Jeśli chcesz poznać inne artykuły podobne do Metoda bezpośrednia i pośrednia przepływów pieniężnych: Która jest lepsza dla Twojej firmy?, możesz odwiedzić kategorię Rachunkowość.