02/02/2022

Rachunek przepływów pieniężnych jest kluczowym elementem sprawozdania finansowego każdej firmy. Umożliwia on ocenę zdolności przedsiębiorstwa do generowania gotówki i zarządzania nią. Jednym z aspektów, który może budzić wątpliwości, jest sposób prezentacji straty ze sprzedaży sprzętu. W tym artykule szczegółowo omówimy to zagadnienie, wyjaśniając, gdzie i jak strata ze sprzedaży sprzętu jest wykazywana w rachunku przepływów pieniężnych.

Czym jest Rachunek Przepływów Pieniężnych?

Rachunek przepływów pieniężnych, znany również jako zestawienie przepływów pieniężnych, to sprawozdanie finansowe, które przedstawia ruch środków pieniężnych i ich ekwiwalentów w przedsiębiorstwie w danym okresie. Jego głównym celem jest dostarczenie informacji o wpływach i wydatkach gotówkowych, umożliwiając ocenę płynności finansowej i zdolności firmy do regulowania zobowiązań.

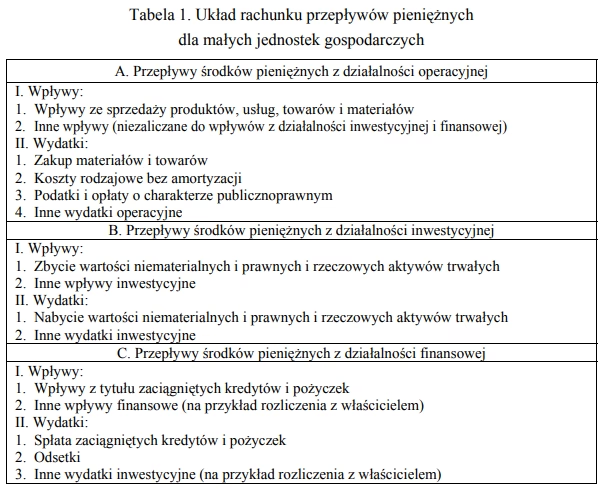

Podział Rachunku Przepływów Pieniężnych

Rachunek przepływów pieniężnych dzieli się na trzy główne kategorie działalności:

- Działalność operacyjna: Obejmuje przepływy pieniężne wynikające z podstawowej działalności operacyjnej przedsiębiorstwa, czyli z działalności, która generuje przychody i koszty operacyjne.

- Działalność inwestycyjna: Dotyczy przepływów pieniężnych związanych z nabywaniem i sprzedażą aktywów długoterminowych, takich jak nieruchomości, maszyny, urządzenia, a także aktywa finansowe.

- Działalność finansowa: Obejmuje przepływy pieniężne związane z pozyskiwaniem kapitału (np. emisja akcji, zaciąganie kredytów) i jego zwrotem (np. spłata kredytów, wypłata dywidend).

Sprzedaż Sprzętu a Rachunek Przepływów Pieniężnych

Sprzedaż sprzętu, który był wykorzystywany w działalności operacyjnej lub administracyjnej, ma wpływ na rachunek przepływów pieniężnych w dwóch aspektach:

- Przychody ze sprzedaży sprzętu: Są to wpływy gotówkowe, które są wykazywane w dziale działalności inwestycyjnej. Reprezentują one środki pieniężne uzyskane ze sprzedaży aktywów trwałych.

- Zysk lub strata ze sprzedaży sprzętu: Są to elementy, które wymagają szczególnego podejścia, zwłaszcza w kontekście metody pośredniej sporządzania rachunku przepływów pieniężnych z działalności operacyjnej.

Strata ze Sprzedaży Sprzętu – Metoda Pośrednia

W przypadku sporządzania rachunku przepływów pieniężnych z działalności operacyjnej metodą pośrednią, punktem wyjścia jest zysk netto. Metoda ta polega na korygowaniu zysku netto o pozycje niegotówkowe oraz o zmiany w kapitale obrotowym. Strata ze sprzedaży sprzętu, podobnie jak zysk, jest pozycją, która wymaga korekty.

Strata ze sprzedaży sprzętu jest dodawana do zysku netto w dziale działalności operacyjnej. Dlaczego? Ponieważ strata, choć zmniejszyła zysk netto, nie spowodowała wypływu gotówki w danym okresie. Jest to pozycja niegotówkowa, która obniżyła wynik finansowy, ale nie miała wpływu na przepływy pieniężne z działalności operacyjnej. Dodanie straty z powrotem do zysku netto ma na celu wyeliminowanie jej wpływu na wynik operacyjny w rachunku przepływów pieniężnych i przedstawienie rzeczywistych przepływów gotówkowych z działalności operacyjnej.

Zysk ze Sprzedaży Sprzętu – Metoda Pośrednia

Analogicznie, zysk ze sprzedaży sprzętu jest odejmowany od zysku netto w dziale działalności operacyjnej przy stosowaniu metody pośredniej. Zysk ze sprzedaży sprzętu zwiększył zysk netto, ale nie reprezentuje on przepływu gotówki z podstawowej działalności operacyjnej. Jest to zysk nieoperacyjny, pochodzący z działalności inwestycyjnej (sprzedaż aktywów trwałych). Dlatego, aby odzwierciedlić rzeczywiste przepływy pieniężne z działalności operacyjnej, zysk ten musi zostać wyeliminowany z zysku netto w rachunku przepływów pieniężnych.

Metoda Bezpośrednia

W przypadku metody bezpośredniej sporządzania rachunku przepływów pieniężnych z działalności operacyjnej, zysk i strata ze sprzedaży sprzętu nie są uwzględniane w rachunku przepływów pieniężnych z działalności operacyjnej. Metoda bezpośrednia polega na prezentowaniu rzeczywistych wpływów i wydatków gotówkowych związanych bezpośrednio z działalnością operacyjną. Zysk lub strata ze sprzedaży sprzętu nie są bezpośrednio związane z podstawową działalnością operacyjną, dlatego nie wpływają na przepływy pieniężne w tym dziale w metodzie bezpośredniej. Wpływy ze sprzedaży sprzętu nadal są wykazywane w dziale działalności inwestycyjnej.

Zakup Sprzętu a Rachunek Przepływów Pieniężnych

Dla pełnego kontekstu warto również wspomnieć o zakupie sprzętu. Zakup sprzętu za gotówkę jest wypływem gotówki w dziale działalności inwestycyjnej. Kwota zapłacona za sprzęt jest wykazywana jako ujemny przepływ pieniężny z działalności inwestycyjnej, obniżając ogólny przepływ pieniężny. Należy pamiętać, że zakup sprzętu za gotówkę jest zawsze traktowany jako wypływ środków pieniężnych.

W sytuacji, gdy zakup sprzętu jest finansowany (np. kredytem), transakcja ta jest traktowana jako niegotówkowa transakcja inwestycyjno-finansowa. Oznacza to, że sam zakup sprzętu finansowany kredytem nie jest wykazywany w rachunku przepływów pieniężnych. Informacja o takiej transakcji powinna być ujawniona w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego.

Przykłady

Przykład 1: Strata ze sprzedaży sprzętu

Firma Alfa sprzedała sprzęt o wartości księgowej netto 14 000 PLN za 10 000 PLN, ponosząc stratę ze sprzedaży w wysokości 4 000 PLN. Poniżej przedstawiono inne dane dotyczące przepływów pieniężnych:

- Zysk netto: 80 000 PLN

- Amortyzacja za okres: 5 000 PLN

- Saldo początkowe środków pieniężnych: 30 000 PLN

Rachunek Przepływów Pieniężnych Firmy Alfa (metoda pośrednia)

Za okres zakończony 31 grudnia 2023 roku

| Działalność operacyjna: | PLN |

|---|---|

| Zysk netto | 80 000 |

| Dodatnie korekty: | |

| Amortyzacja | 5 000 |

| Strata ze sprzedaży sprzętu | 4 000 |

| Przepływy pieniężne netto z działalności operacyjnej | 89 000 |

| Działalność inwestycyjna: | PLN |

| Przychody ze sprzedaży sprzętu | 10 000 |

| Przepływy pieniężne netto z działalności inwestycyjnej | 10 000 |

| Działalność finansowa: | PLN |

| Przepływy pieniężne netto z działalności finansowej | 0 |

| Zwiększenie (zmniejszenie) stanu środków pieniężnych | 99 000 |

| Saldo początkowe środków pieniężnych | 30 000 |

| SALDO KOŃCOWE ŚRODKÓW PIENIĘŻNYCH | 129 000 |

Objaśnienia:

- Amortyzacja jest kosztem niegotówkowym, dlatego jest dodawana do zysku netto.

- Strata ze sprzedaży sprzętu jest również dodawana, ponieważ obniżyła zysk netto, ale nie spowodowała wypływu gotówki.

- Przychody ze sprzedaży sprzętu są wykazywane jako wpływ gotówki z działalności inwestycyjnej.

Przykład 2: Zakup sprzętu za gotówkę

Firma Beta zakupiła sprzęt za gotówkę o wartości 25 000 PLN. Poniżej przedstawiono fragment rachunku przepływów pieniężnych:

| Działalność inwestycyjna: | PLN |

|---|---|

| Zakup sprzętu | (25 000) |

| Przepływy pieniężne netto z działalności inwestycyjnej | (25 000) |

Zakup sprzętu za gotówkę jest wypływem gotówki z działalności inwestycyjnej i jest prezentowany jako wartość ujemna.

Tabela Porównawcza

| Transakcja | Dział Rachunku Przepływów Pieniężnych | Metoda Pośrednia | Metoda Bezpośrednia |

|---|---|---|---|

| Sprzedaż sprzętu - przychody | Działalność inwestycyjna | Wpływ | Wpływ |

| Sprzedaż sprzętu - zysk | Działalność operacyjna | Odejmuje się od zysku netto | Nie uwzględnia się |

| Sprzedaż sprzętu - strata | Działalność operacyjna | Dodaje się do zysku netto | Nie uwzględnia się |

| Zakup sprzętu za gotówkę | Działalność inwestycyjna | Wypływ | Wypływ |

| Zakup sprzętu finansowany | Dodatkowe informacje i objaśnienia | Ujawnienie | Ujawnienie |

Najczęściej Zadawane Pytania (FAQ)

Jak sprzedaż sprzętu wpływa na przepływy pieniężne?

Sprzedaż sprzętu wpływa na przepływy pieniężne na dwa sposoby. Po pierwsze, przychody ze sprzedaży są dodawane do działu działalności inwestycyjnej. Po drugie, zysk lub strata wynikająca ze sprzedaży jest korygowana w dziale działalności operacyjnej (metoda pośrednia). W metodzie bezpośredniej zyski i straty są pomijane.

Gdzie w rachunku przepływów pieniężnych wykazywany jest zakup sprzętu?

Zakup sprzętu za gotówkę jest wykazywany w dziale działalności inwestycyjnej jako wypływ gotówki. Jeśli zakup jest finansowany, transakcja ta jest traktowana jako niegotówkowa i nie jest wykazywana bezpośrednio w rachunku przepływów pieniężnych, ale ujawniana jest w dodatkowych informacjach i objaśnieniach.

Czy sprzedaż sprzętu za gotówkę jest działalnością operacyjną?

Nie, sprzedaż sprzętu nie jest działalnością operacyjną. Przychody ze sprzedaży są wpływem gotówki w dziale działalności inwestycyjnej. Jednak zysk lub strata ze sprzedaży jest uwzględniana w dziale działalności operacyjnej (metoda pośrednia) jako korekta zysku netto.

Podsumowanie

Strata ze sprzedaży sprzętu w rachunku przepływów pieniężnych, sporządzonym metodą pośrednią, jest dodawana do zysku netto w dziale działalności operacyjnej. Przychody ze sprzedaży sprzętu są natomiast wykazywane w dziale działalności inwestycyjnej. Zrozumienie tych zasad jest kluczowe dla prawidłowej interpretacji rachunku przepływów pieniężnych i oceny sytuacji finansowej przedsiębiorstwa. Pamiętaj, że metoda bezpośrednia traktuje zysk i stratę ze sprzedaży sprzętu inaczej – pomija je w dziale operacyjnym.

Jeśli chcesz poznać inne artykuły podobne do Strata ze sprzedaży sprzętu w rachunku przepływów pieniężnych, możesz odwiedzić kategorię Rachunkowość.