15/07/2023

W dynamicznym świecie biznesu, zrozumienie kondycji finansowej firmy jest kluczowe dla jej sukcesu i trwałości. Jednym z najważniejszych wskaźników, który pozwala ocenić, jak dobrze przedsiębiorstwo radzi sobie z generowaniem gotówki z podstawowej działalności, jest operacyjny przepływ pieniężny (OCF). Ten artykuł szczegółowo omawia, czym jest operacyjny przepływ pieniężny, jak go obliczyć, jakie elementy na niego wpływają i dlaczego jest on tak istotny dla inwestorów, analityków i zarządzających.

- Czym jest Operacyjny Przepływ Pieniężny?

- Jak obliczyć Operacyjny Przepływ Pieniężny? Wzór i Komponenty

- Przykładowe Obliczenie Operacyjnego Przepływu Pieniężnego

- Operacyjny Przepływ Pieniężny a Zysk Netto

- Operacyjny Przepływ Pieniężny a Wolny Przepływ Pieniężny (FCF)

- Znaczenie Operacyjnego Przepływu Pieniężnego w Analizie Finansowej

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym jest Operacyjny Przepływ Pieniężny?

Operacyjny przepływ pieniężny (OCF), znany również jako przepływ pieniężny z działalności operacyjnej, to miara gotówki generowanej lub wykorzystywanej przez przedsiębiorstwo w wyniku jego podstawowej działalności operacyjnej w określonym czasie. Mówiąc prościej, OCF pokazuje, ile gotówki firma generuje ze swojej codziennej działalności biznesowej, takiej jak sprzedaż produktów lub usług. Jest to fundamentalny wskaźnik, który pomaga ocenić zdolność firmy do generowania gotówki wystarczającej na pokrycie bieżących zobowiązań, inwestycji i wypłat dla akcjonariuszy.

Jak obliczyć Operacyjny Przepływ Pieniężny? Wzór i Komponenty

Obliczenie operacyjnego przepływu pieniężnego można przeprowadzić na kilka sposobów, ale wszystkie one opierają się na tych samych podstawowych elementach. Podstawowy wzór na OCF składa się z trzech głównych komponentów:

OCF = Zysk Netto + Koszty Niegotówkowe - Zmiana Kapitału Obrotowego Netto

Omówmy każdy z tych komponentów bardziej szczegółowo:

1. Zysk Netto

Zysk netto, pochodzący z rachunku zysków i strat, jest punktem wyjścia do obliczenia operacyjnego przepływu pieniężnego. Reprezentuje on zysk firmy po odjęciu wszystkich kosztów, w tym kosztów operacyjnych, kosztów finansowych i podatków. Zysk netto, choć ważny, bazuje na zasadach rachunkowości memoriałowej, które mogą nie odzwierciedlać rzeczywistego przepływu gotówki w danym okresie.

2. Koszty Niegotówkowe

Koszty niegotówkowe to wydatki, które zostały uwzględnione w rachunku zysków i strat, ale nie wiązały się z rzeczywistym wypływem gotówki w danym okresie. Najbardziej typowymi przykładami kosztów niegotówkowych są:

- Amortyzacja i umorzenie: Jest to rozłożenie kosztu aktywów trwałych (takich jak budynki, maszyny, patenty) na ich okres użytkowania. Amortyzacja jest kosztem księgowym, ale nie wymaga wypływu gotówki.

- Wynagrodzenie w formie akcji (Stock-Based Compensation): Koszty związane z przyznawaniem akcji pracownikom. Choć jest to koszt dla firmy, nie wiąże się on z natychmiastowym wypływem gotówki, ponieważ pracownicy otrzymują akcje, a nie gotówkę.

- Podatek odroczony: Wynika z różnic w zasadach rachunkowości stosowanych do celów podatkowych i sprawozdawczości finansowej. Zmiany w podatku odroczonym mogą wpływać na zysk netto, ale nie zawsze odzwierciedlają rzeczywisty przepływ gotówki.

- Inne koszty/przychody niegotówkowe: Mogą obejmować różne pozycje, takie jak niezrealizowane zyski lub straty z przewalutowania, odpisy aktualizujące wartość aktywów, itp.

Aby otrzymać rzeczywisty przepływ gotówki z działalności operacyjnej, koszty niegotówkowe dodaje się z powrotem do zysku netto.

3. Zmiana Kapitału Obrotowego Netto

Kapitał obrotowy netto to różnica między aktywami obrotowymi (z wyłączeniem gotówki) a zobowiązaniami krótkoterminowymi (z wyłączeniem zadłużenia). Zmiany w kapitale obrotowym netto mogą mieć istotny wpływ na operacyjny przepływ pieniężny.

- Wzrost aktywów obrotowych (np. zapasów, należności): Zazwyczaj oznacza wypływ gotówki. Na przykład, wzrost zapasów oznacza, że firma zainwestowała gotówkę w zakup materiałów lub towarów, które jeszcze nie zostały sprzedane. Podobnie, wzrost należności oznacza, że firma sprzedała produkty lub usługi na kredyt, ale jeszcze nie otrzymała za nie zapłaty.

- Wzrost zobowiązań krótkoterminowych (np. zobowiązań handlowych, zobowiązań z tytułu wynagrodzeń, przychodów przyszłych okresów): Zazwyczaj oznacza wpływ gotówki. Na przykład, wzrost zobowiązań handlowych oznacza, że firma zakupiła towary lub usługi na kredyt i jeszcze za nie nie zapłaciła, co chwilowo zwiększa dostępną gotówkę.

Zmiany w kapitale obrotowym netto są odejmowane lub dodawane do zysku netto, w zależności od tego, czy stanowią one wypływ czy wpływ gotówki.

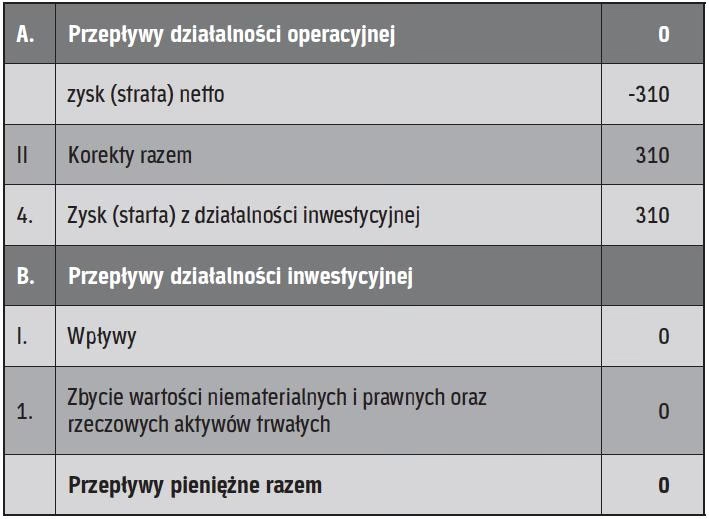

Przykładowe Obliczenie Operacyjnego Przepływu Pieniężnego

Załóżmy, że firma XYZ osiągnęła w danym roku następujące wyniki:

- Zysk netto: 100 000 PLN

- Amortyzacja: 15 000 PLN

- Wzrost zapasów: 5 000 PLN

- Wzrost należności: 8 000 PLN

- Wzrost zobowiązań handlowych: 12 000 PLN

Obliczenie operacyjnego przepływu pieniężnego firmy XYZ wyglądałoby następująco:

OCF = Zysk Netto + Amortyzacja - Wzrost Zapasów - Wzrost Należności + Wzrost Zobowiązań Handlowych

OCF = 100 000 PLN + 15 000 PLN - 5 000 PLN - 8 000 PLN + 12 000 PLN

OCF = 114 000 PLN

W tym przykładzie, operacyjny przepływ pieniężny firmy XYZ wynosi 114 000 PLN, co oznacza, że firma wygenerowała 114 000 PLN gotówki ze swojej podstawowej działalności operacyjnej.

Operacyjny Przepływ Pieniężny a Zysk Netto

Często pojawia się pytanie, czym różni się operacyjny przepływ pieniężny od zysku netto. Chociaż oba wskaźniki są ważne i powiązane, mierzą różne aspekty kondycji finansowej firmy. Zysk netto, jak już wspomniano, jest miarą rentowności firmy, opartą na zasadach rachunkowości memoriałowej. Uwzględnia on przychody i koszty w momencie ich powstania, a niekoniecznie w momencie przepływu gotówki. Natomiast operacyjny przepływ pieniężny koncentruje się na rzeczywistym przepływie gotówki generowanym przez działalność operacyjną.

Różnice między zyskiem netto a OCF wynikają głównie z:

- Koszty niegotówkowe: Zysk netto uwzględnia koszty niegotówkowe, które nie wpływają na przepływ gotówki (np. amortyzacja). OCF koryguje zysk netto o te koszty, dodając je z powrotem.

- Zmiany w kapitale obrotowym: Zysk netto nie uwzględnia zmian w kapitale obrotowym, które mogą znacząco wpływać na przepływ gotówki. OCF uwzględnia te zmiany, odejmując wzrost aktywów obrotowych i dodając wzrost zobowiązań krótkoterminowych.

- Zasady rachunkowości: Różne zasady rachunkowości, takie jak zasada memoriału i zasada współmierności przychodów i kosztów, mogą powodować rozbieżności między zyskiem netto a OCF.

W rezultacie, OCF może być wyższy lub niższy od zysku netto, w zależności od specyfiki działalności firmy i jej sytuacji finansowej. Analiza obu wskaźników jest kluczowa dla pełnego zrozumienia kondycji finansowej przedsiębiorstwa.

Operacyjny Przepływ Pieniężny a Wolny Przepływ Pieniężny (FCF)

Operacyjny przepływ pieniężny jest ważnym wskaźnikiem, ale ma pewne ograniczenia. Nie uwzględnia on wydatków kapitałowych (CapEx), czyli inwestycji w aktywa trwałe, takie jak maszyny, urządzenia czy budynki, które są niezbędne do utrzymania i rozwoju działalności operacyjnej. Aby uzyskać pełniejszy obraz dostępnej gotówki, oblicza się wolny przepływ pieniężny (FCF).

FCF = Operacyjny Przepływ Pieniężny - Wydatki Kapitałowe (CapEx)

Wolny przepływ pieniężny reprezentuje gotówkę, która pozostaje firmie po pokryciu wydatków operacyjnych i inwestycji kapitałowych. Jest to miara gotówki dostępnej dla spłaty zadłużenia, wypłaty dywidend dla akcjonariuszy, reinwestycji w biznes lub innych celów strategicznych. FCF jest często uważany za lepszy wskaźnik generowania gotówki niż sam OCF, ponieważ uwzględnia inwestycje niezbędne do utrzymania długoterminowej zdolności firmy do generowania zysków.

Znaczenie Operacyjnego Przepływu Pieniężnego w Analizie Finansowej

Operacyjny przepływ pieniężny jest fundamentalnym wskaźnikiem w analizie finansowej przedsiębiorstw. Jest on wykorzystywany przez:

- Inwestorów: Do oceny zdolności firmy do generowania gotówki, spłaty zadłużenia i wypłaty dywidend. Wysoki i stabilny OCF jest zazwyczaj postrzegany jako pozytywny sygnał.

- Analityków finansowych: Do prognozowania przyszłych przepływów pieniężnych, wyceny przedsiębiorstw i oceny ryzyka finansowego. OCF jest kluczowym elementem modeli dyskontowania przepływów pieniężnych (DCF).

- Zarządzających: Do monitorowania kondycji finansowej firmy, planowania inwestycji, zarządzania płynnością finansową i podejmowania strategicznych decyzji.

- Wierzycieli: Do oceny zdolności firmy do spłaty zaciągniętych zobowiązań.

Analiza operacyjnego przepływu pieniężnego powinna być zawsze przeprowadzana w kontekście innych wskaźników finansowych, takich jak zysk netto, wolny przepływ pieniężny, wskaźniki rentowności i wskaźniki zadłużenia. Pozwala to na kompleksową ocenę kondycji finansowej i perspektyw rozwoju przedsiębiorstwa.

Najczęściej Zadawane Pytania (FAQ)

Co to są korekty do zysku netto w operacyjnym przepływie pieniężnym?

Korekty do zysku netto w operacyjnym przepływie pieniężnym to głównie koszty niegotówkowe, takie jak amortyzacja, umorzenie, wynagrodzenie w formie akcji, podatek odroczony i inne podobne pozycje. Te koszty są dodawane z powrotem do zysku netto, ponieważ nie wiążą się z rzeczywistym wypływem gotówki i zaniżają operacyjny przepływ pieniężny.

Czy operacyjny przepływ pieniężny zawsze powinien być wyższy od zysku netto?

Nie, operacyjny przepływ pieniężny nie zawsze musi być wyższy od zysku netto. W niektórych przypadkach może być niższy. Na przykład, firma szybko rozwijająca się może inwestować w zapasy i udzielać kredytów kupieckich, co powoduje wzrost aktywów obrotowych i zmniejsza operacyjny przepływ pieniężny, nawet jeśli zysk netto jest wysoki. Ważne jest analizowanie przyczyn różnic między OCF a zyskiem netto w kontekście specyfiki działalności firmy.

Gdzie można znaleźć informacje o operacyjnym przepływie pieniężnym firmy?

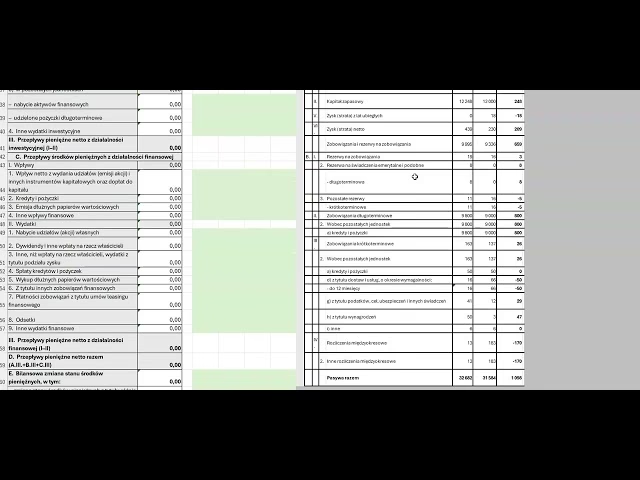

Informacje o operacyjnym przepływie pieniężnym firmy można znaleźć w sprawozdaniu z przepływów pieniężnych, które jest jednym z podstawowych elementów sprawozdania finansowego. Sekcja dotycząca działalności operacyjnej w sprawozdaniu z przepływów pieniężnych szczegółowo prezentuje obliczenie operacyjnego przepływu pieniężnego, w tym zysk netto, korekty niegotówkowe i zmiany w kapitale obrotowym.

Dlaczego operacyjny przepływ pieniężny jest ważniejszy niż zysk netto?

Dla wielu analityków i inwestorów, operacyjny przepływ pieniężny jest uważany za ważniejszy wskaźnik niż sam zysk netto, ponieważ lepiej odzwierciedla rzeczywistą zdolność firmy do generowania gotówki. Gotówka jest „krwią” biznesu i jest niezbędna do pokrycia bieżących zobowiązań, inwestycji i rozwoju. Zysk netto, choć ważny, może być bardziej podatny na manipulacje księgowe i nie zawsze precyzyjnie odzwierciedla kondycję gotówkową firmy. Dlatego analiza operacyjnego przepływu pieniężnego dostarcza bardziej wiarygodnych informacji o zdrowiu finansowym przedsiębiorstwa.

Podsumowanie

Operacyjny przepływ pieniężny jest kluczowym wskaźnikiem zdrowia finansowego każdej firmy. Zrozumienie, jak go obliczyć i interpretować, jest niezbędne dla inwestorów, analityków i zarządzających. OCF dostarcza cennych informacji o zdolności firmy do generowania gotówki z podstawowej działalności operacyjnej, co jest fundamentem jej długoterminowego sukcesu i stabilności. Analiza OCF, w połączeniu z innymi wskaźnikami finansowymi, pozwala na kompleksową i rzetelną ocenę kondycji finansowej przedsiębiorstwa i podejmowanie świadomych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Operacyjny Przepływ Pieniężny: Klucz do Zdrowia Finansowego Firmy, możesz odwiedzić kategorię Rachunkowość.