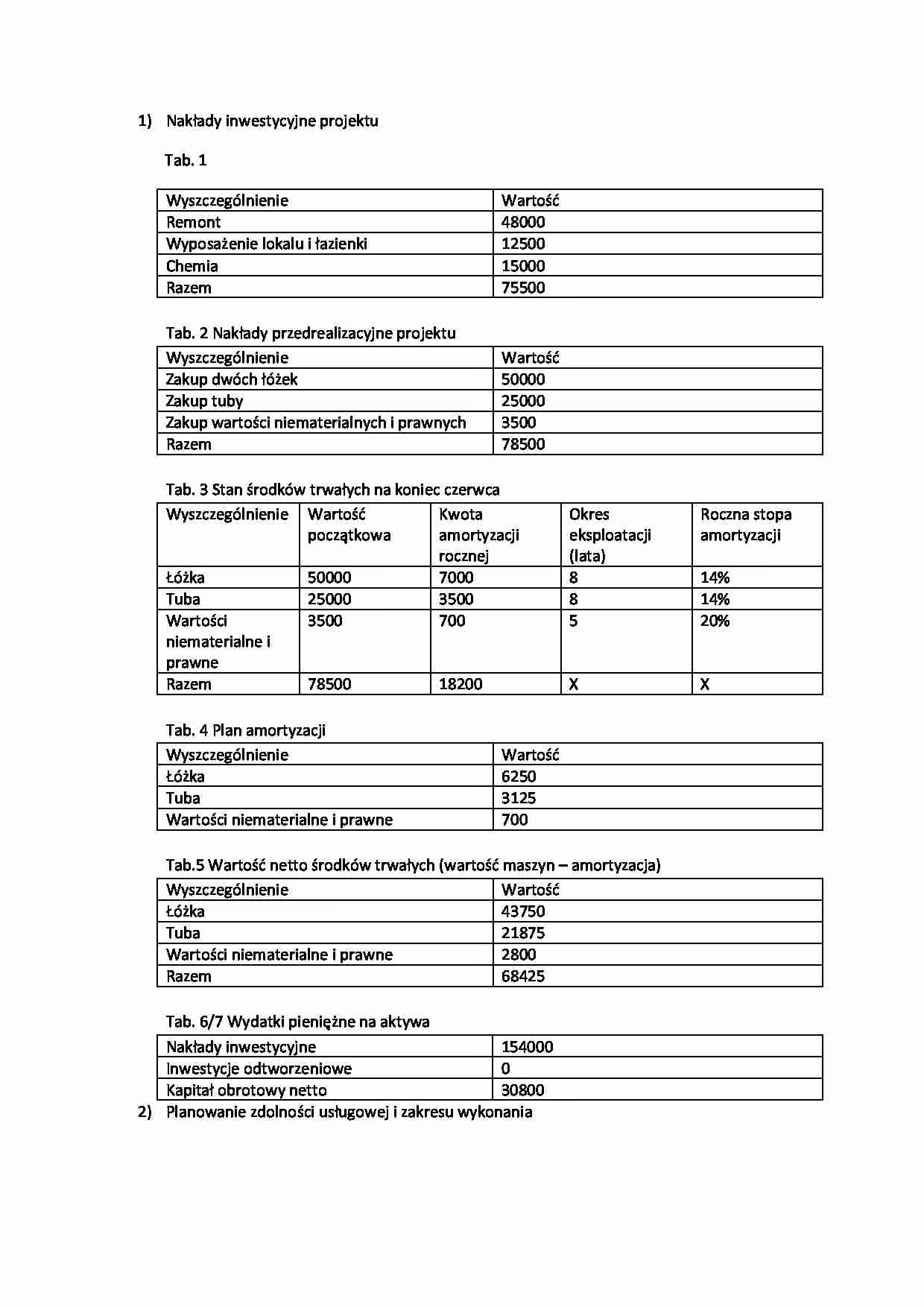

02/10/2024

Tak, banki zdecydowanie sporządzają sprawozdania z przepływów pieniężnych. Jest to kluczowy element ich sprawozdawczości finansowej, obok bilansu i rachunku zysków i strat. Sprawozdanie z przepływów pieniężnych dostarcza cennych informacji o tym, jak bank generuje i wykorzystuje gotówkę, co jest niezbędne do oceny jego płynności, wypłacalności i ogólnej kondycji finansowej.

- Powiązanie bilansu banku z rachunkiem zysków i strat oraz rachunkiem przepływów pieniężnych

- Kroki do sporządzenia sprawozdania z przepływów pieniężnych banku

- Główne sekcje sprawozdania z przepływów pieniężnych banku

- Analiza sprawozdania z przepływów pieniężnych banku

- Podsumowanie

- Często zadawane pytania (FAQ)

Powiązanie bilansu banku z rachunkiem zysków i strat oraz rachunkiem przepływów pieniężnych

Zrozumienie sprawozdania z przepływów pieniężnych banku wymaga spojrzenia na nie w kontekście dwóch pozostałych podstawowych sprawozdań finansowych: bilansu i rachunku zysków i strat. Wszystkie trzy sprawozdania są ze sobą ściśle powiązane i dostarczają kompleksowego obrazu działalności banku.

- Bilans: Przedstawia aktywa, pasywa i kapitał własny banku na dany moment. Pokazuje, co bank posiada (aktywa), co jest winien (pasywa) i jaka jest wartość netto (kapitał własny). Kluczowe pozycje w bilansie banku to m.in. kredyty, depozyty, papiery wartościowe i kapitał regulacyjny.

- Rachunek zysków i strat: Prezentuje wyniki finansowe banku za dany okres, zazwyczaj rok. Pokazuje dochody odsetkowe, koszty odsetkowe, dochody z opłat i prowizji, koszty operacyjne oraz zysk lub stratę netto. Rachunek zysków i strat informuje o rentowności działalności banku.

- Sprawozdanie z przepływów pieniężnych: Koncentruje się na przepływach gotówki w banku w danym okresie. Klasyfikuje przepływy na trzy główne kategorie: działalność operacyjną, działalność inwestycyjną i działalność finansową. Sprawozdanie z przepływów pieniężnych jest kluczowe do zrozumienia, skąd bank pozyskuje gotówkę i na co ją wydaje.

Te trzy sprawozdania, analizowane łącznie, umożliwiają kompleksową ocenę sytuacji finansowej banku. Zmiany w pozycjach bilansowych i rachunku zysków i strat znajdują swoje odzwierciedlenie w sprawozdaniu z przepływów pieniężnych.

Kroki do sporządzenia sprawozdania z przepływów pieniężnych banku

Proces sporządzania sprawozdania z przepływów pieniężnych banku jest złożony i wymaga uwzględnienia specyfiki działalności bankowej. Można jednak wyróżnić kilka kluczowych kroków, które pomagają zrozumieć logikę tego procesu:

- Projekcja kredytów, depozytów i kluczowych pozycji aktywów i pasywów przynoszących odsetki: Pierwszym krokiem jest prognozowanie wzrostu kredytów i depozytów, które są podstawą działalności bankowej. Należy również prognozować zmiany w innych aktywach i pasywach przynoszących odsetki, takich jak papiery wartościowe. Projekcje te często opierają się na założeniach dotyczących wzrostu gospodarczego i udziału banku w rynku.

- Projekcja odpisów, odzysków i rezerw: Banki muszą uwzględniać ryzyko kredytowe, czyli możliwość, że kredytobiorcy nie spłacą swoich zobowiązań. Należy prognozować odpisy z tytułu strat kredytowych, odzyski z wcześniej odpisanych kredytów oraz tworzenie rezerw na straty kredytowe.

- Przypisywanie stóp procentowych i obliczanie dochodów i kosztów odsetkowych: Kolejnym krokiem jest przypisanie stóp procentowych do aktywów i pasywów przynoszących odsetki. Na podstawie tych stóp obliczane są dochody odsetkowe (z kredytów, papierów wartościowych) i koszty odsetkowe (z depozytów, zadłużenia).

- Uzupełnianie rachunku zysków i strat: Na podstawie obliczonych dochodów i kosztów odsetkowych, a także innych pozycji, takich jak dochody z opłat i prowizji i koszty operacyjne, sporządzany jest rachunek zysków i strat. Uwzględnia się również rezerwy na straty kredytowe, które wpływają na zysk netto.

- Uzupełnianie rachunku przepływów pieniężnych: Ostatnim krokiem jest sporządzenie sprawozdania z przepływów pieniężnych. Punktem wyjścia jest zysk netto z rachunku zysków i strat. Następnie dokonuje się korekt o pozycje niegotówkowe (np. rezerwy na straty kredytowe, amortyzacja) oraz zmiany w aktywach i pasywach bilansowych, które miały wpływ na gotówkę.

Główne sekcje sprawozdania z przepływów pieniężnych banku

Sprawozdanie z przepływów pieniężnych banku zazwyczaj dzieli się na trzy główne sekcje:

- Przepływy pieniężne z działalności operacyjnej: Obejmują przepływy gotówki związane z podstawową działalnością bankową, czyli udzielaniem kredytów i przyjmowaniem depozytów. W tej sekcji uwzględnia się m.in. zmiany w kredytach netto, depozytach, dochodach odsetkowych, kosztach odsetkowych, opłatach i prowizjach oraz kosztach operacyjnych. Korekty do zysku netto obejmują m.in. rezerwy na straty kredytowe.

- Przepływy pieniężne z działalności inwestycyjnej: Dotyczą zakupu i sprzedaży aktywów trwałych (np. nieruchomości, sprzętu) oraz inwestycji w papiery wartościowe i inne aktywa finansowe. W przypadku banków, istotne są przepływy związane z portfelem papierów wartościowych, które banki wykorzystują do zarządzania płynnością i generowania dochodów.

- Przepływy pieniężne z działalności finansowej: Obejmują przepływy gotówki związane z finansowaniem działalności banku. Dotyczą emisji i wykupu długu (np. obligacji, kredytów podporządkowanych), emisji akcji, wypłaty dywidend oraz zmian w kapitale własnym. Ta sekcja pokazuje, jak bank pozyskuje kapitał i jak go zwraca inwestorom.

Analiza sprawozdania z przepływów pieniężnych banku

Analiza sprawozdania z przepływów pieniężnych jest kluczowa dla oceny kondycji finansowej banku. Inwestorzy, analitycy i organy nadzoru zwracają uwagę na różne aspekty przepływów pieniężnych:

- Przepływy pieniężne z działalności operacyjnej: Powinny być dodatnie i stabilne. Silne przepływy operacyjne świadczą o zdolności banku do generowania gotówki z podstawowej działalności. Ujemne przepływy operacyjne mogą sygnalizować problemy z rentownością lub zarządzaniem ryzykiem kredytowym.

- Przepływy pieniężne z działalności inwestycyjnej i finansowej: Ich interpretacja zależy od strategii banku. Inwestycje w papiery wartościowe mogą być związane z zarządzaniem płynnością, a emisja długu z finansowaniem wzrostu aktywów. Istotne jest, aby przepływy te były spójne ze strategią banku i nie prowadziły do nadmiernego zadłużenia lub ryzyka.

- Wolne przepływy pieniężne (Free Cash Flow): Oblicza się je jako przepływy operacyjne pomniejszone o nakłady inwestycyjne. Wolne przepływy pieniężne pokazują, ile gotówki bank generuje po pokryciu niezbędnych inwestycji, co można wykorzystać na wypłatę dywidend, spłatę długu lub dalszy rozwój.

- Wskaźniki przepływów pieniężnych: Analizuje się różne wskaźniki, takie jak wskaźnik pokrycia odsetek przepływami pieniężnymi, wskaźnik reinwestycji, czy wskaźnik przepływów pieniężnych do długu. Wskaźniki te pomagają ocenić płynność i wypłacalność banku.

Podsumowanie

Sprawozdanie z przepływów pieniężnych jest niezbędnym elementem sprawozdawczości finansowej banków. Dostarcza unikalnych informacji o przepływach gotówki, które nie są w pełni widoczne w bilansie i rachunku zysków i strat. Zrozumienie sprawozdania z przepływów pieniężnych jest kluczowe dla oceny płynności, wypłacalności i ogólnej kondycji finansowej banku, co jest istotne dla inwestorów, deponentów, organów nadzoru i innych interesariuszy.

Często zadawane pytania (FAQ)

Czy sprawozdanie z przepływów pieniężnych jest ważne dla banków?

Tak, sprawozdanie z przepływów pieniężnych jest niezwykle ważne dla banków. Pomaga ocenić, czy bank generuje wystarczająco dużo gotówki, aby pokryć swoje zobowiązania, inwestycje i wypłacać dywidendy. Jest to kluczowy wskaźnik płynności i wypłacalności banku.

Jakie są główne sekcje sprawozdania z przepływów pieniężnych banku?

Główne sekcje sprawozdania z przepływów pieniężnych banku to: przepływy z działalności operacyjnej, przepływy z działalności inwestycyjnej i przepływy z działalności finansowej. Każda sekcja dostarcza informacji o różnych aspektach przepływów gotówki w banku.

Jak rachunek przepływów pieniężnych łączy się z bilansem i rachunkiem zysków i strat?

Rachunek przepływów pieniężnych jest ściśle powiązany z bilansem i rachunkiem zysków i strat. Wykorzystuje dane z tych sprawozdań do wyjaśnienia zmian w stanie gotówki banku. Na przykład, zysk netto z rachunku zysków i strat jest punktem wyjścia do obliczenia przepływów operacyjnych, a zmiany w aktywach i pasywach bilansowych wpływają na przepływy operacyjne, inwestycyjne i finansowe.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdania z przepływów pieniężnych banków: Przewodnik, możesz odwiedzić kategorię Bankowość.