28/02/2023

Umowa przewłaszczenia na zabezpieczenie to popularna forma zabezpieczenia wierzytelności, szczególnie w kontekście umów kredytowych i pożyczek. Jest to umowa nienazwana, regulowana zasadą swobody umów, która polega na przeniesieniu własności rzeczy (najczęściej nieruchomości) na wierzyciela, przy jednoczesnym zobowiązaniu go do zwrotnego przeniesienia własności na dłużnika po spłacie długu. Zrozumienie istoty i skutków prawnych oraz podatkowych tej umowy jest kluczowe zarówno dla wierzycieli, jak i dłużników. Ten artykuł kompleksowo omawia przewłaszczenie na zabezpieczenie, analizując jego aspekty cywilnoprawne i podatkowe, a także praktyczne implikacje dla stron umowy.

- Czym jest przewłaszczenie na zabezpieczenie?

- Przewłaszczenie na zabezpieczenie a podatek PIT

- Przewłaszczenie na zabezpieczenie a podatek VAT

- Istota umowy przewłaszczenia na zabezpieczenie

- Przewłaszczenie na zabezpieczenie a hipoteka

- Kluczowe elementy umowy przewłaszczenia na zabezpieczenie

- Sposoby zaspokojenia wierzyciela z przewłaszczonej nieruchomości

- Czy przewłaszczenie na zabezpieczenie jest bezpieczną formą zabezpieczenia?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest przewłaszczenie na zabezpieczenie?

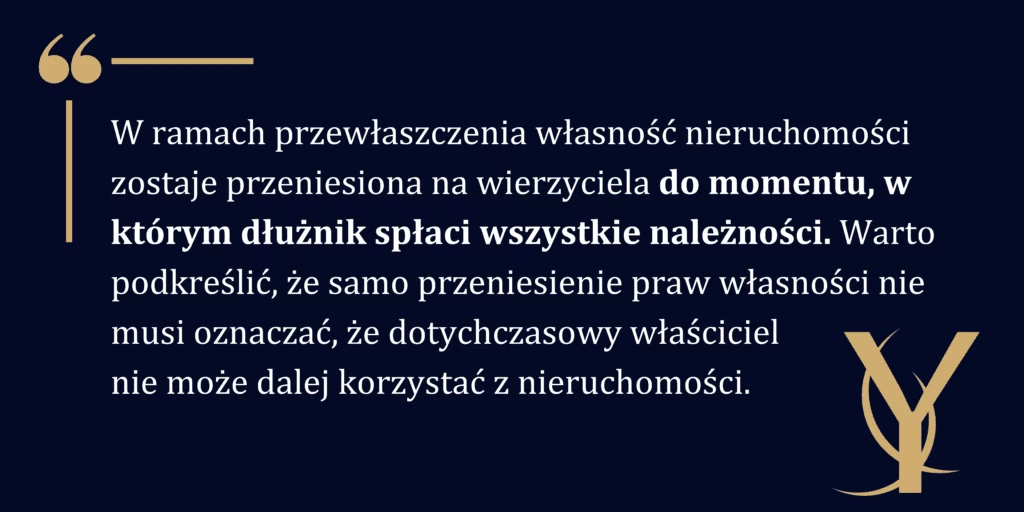

Umowa przewłaszczenia na zabezpieczenie jest umową cywilnoprawną, która nie została wprost uregulowana w Kodeksie cywilnym, ale wynika z zasady swobody umów (art. 3531 Kodeksu cywilnego). Definiuje się ją jako umowę, w której dłużnik, w celu zabezpieczenia swojej wierzytelności, przenosi na wierzyciela własność określonej rzeczy (ruchomości lub nieruchomości). Wierzyciel zobowiązuje się jednocześnie do korzystania z tej rzeczy w sposób określony w umowie i do ponownego przeniesienia własności na dłużnika po zaspokojeniu zabezpieczonej wierzytelności.

Konstrukcja umowy przewłaszczenia na zabezpieczenie opiera się na warunku. Może to być:

- Warunek rozwiązujący: Własność nieruchomości przechodzi na wierzyciela natychmiast, a po spełnieniu warunku (spłata długu) automatycznie wraca na dłużnika.

- Warunek zawieszający: Własność nieruchomości przechodzi na wierzyciela natychmiast, ale wierzyciel zobowiązuje się do ponownego przeniesienia własności na dłużnika po spłacie długu. W tym przypadku konieczne jest ponowne zawarcie umowy przenoszącej własność.

W praktyce, najczęściej stosowana jest konstrukcja z warunkiem zawieszającym, gdzie wierzyciel staje się właścicielem nieruchomości z chwilą podpisania umowy, ale zobowiązuje się do jej zwrotu po spłacie długu. Warto podkreślić, że zgodnie z art. 157 § 1 Kodeksu cywilnego, własność nieruchomości nie może być przeniesiona pod warunkiem ani z zastrzeżeniem terminu. W przypadku przewłaszczenia na zabezpieczenie, przeniesienie własności na wierzyciela jest definitywne, a zobowiązanie do zwrotnego przeniesienia własności ma charakter obligacyjny.

Przewłaszczenie na zabezpieczenie a podatek PIT

Ustawa o podatku dochodowym od osób fizycznych (PIT) zawiera specjalne regulacje dotyczące przewłaszczenia na zabezpieczenie. Zgodnie z art. 10 ust. 2 pkt 1 ustawy PIT, odpłatne zbycie nieruchomości na podstawie umowy przewłaszczenia w celu zabezpieczenia wierzytelności nie jest traktowane jako źródło przychodu podlegającego opodatkowaniu PIT, aż do momentu ostatecznego przeniesienia własności.

Oznacza to, że samo zawarcie umowy przewłaszczenia i przeniesienie własności nieruchomości na wierzyciela nie generuje obowiązku podatkowego w PIT. Dopiero w sytuacji, gdy dłużnik nie spłaci długu, a wierzyciel definitywnie zatrzyma nieruchomość, powstaje przychód z odpłatnego zbycia nieruchomości po stronie dłużnika.

Przychód ten powstanie, jeśli ostateczne przeniesienie własności nastąpi przed upływem 5 lat od końca roku kalendarzowego, w którym dłużnik nabył nieruchomość (chyba że nabycie nastąpiło w drodze spadku lub darowizny w określonych przypadkach). W takim przypadku dłużnik będzie zobowiązany do zapłaty podatku PIT od dochodu z odpłatnego zbycia nieruchomości.

Przykład 1: Pan Jan nabył mieszkanie w 2018 roku. W 2022 roku zawarł umowę przewłaszczenia na zabezpieczenie pożyczki. Pożyczki nie spłacił, a w 2024 roku doszło do ostatecznego przeniesienia własności mieszkania na pożyczkodawcę. Ponieważ ostateczne przeniesienie własności nastąpiło przed upływem 5 lat od końca roku nabycia (2018), pan Jan będzie zobowiązany do zapłaty podatku PIT od dochodu z odpłatnego zbycia mieszkania.

Przykład 2: Pani Anna nabyła działkę budowlaną w 2010 roku. W 2015 roku zawarła umowę przewłaszczenia na zabezpieczenie kredytu. Kredyt spłaciła w terminie, a wierzyciel zwrócił jej własność działki w 2016 roku. Następnie, w 2023 roku, pani Anna sprzedała działkę. W tym przypadku, sprzedaż działki w 2023 roku nie będzie podlegała podatkowi PIT, ponieważ od końca roku nabycia (2010) minęło już ponad 5 lat. Co istotne, zwrotne przeniesienie własności po spłacie kredytu nie jest traktowane jako nowe nabycie nieruchomości i nie rozpoczyna biegu nowego 5-letniego okresu.

Przewłaszczenie na zabezpieczenie a podatek VAT

Na gruncie podatku od towarów i usług (VAT), nieruchomość jest traktowana jako towar. Jednak, podobnie jak w przypadku PIT, samo zawarcie umowy przewłaszczenia na zabezpieczenie nie powoduje powstania obowiązku podatkowego w VAT po stronie dłużnika.

Dopiero w momencie, gdy dojdzie do ostatecznego przeniesienia własności nieruchomości na wierzyciela w związku z niespłaceniem długu, czynność ta może zostać uznana za odpłatną dostawę towarów podlegającą opodatkowaniu VAT. Obowiązek podatkowy w VAT powstanie, jeśli dłużnik jest podatnikiem VAT i nieruchomość jest wykorzystywana w działalności gospodarczej.

Jak wskazał WSA w Szczecinie w wyroku z 16 maja 2018 roku (I SA/Sz 201/18), w przypadku przewłaszczenia na zabezpieczenie, dopiero niewywiązanie się z umowy (np. brak spłaty pożyczki) powoduje, że dostawa nabiera odpłatnego charakteru i podlega opodatkowaniu VAT. Wówczas dłużnik, jako podatnik VAT, powinien wystawić fakturę VAT na rzecz wierzyciela, o ile dana nieruchomość nie jest zwolniona z VAT.

Potwierdza to interpretacja Dyrektora KIS z 7 kwietnia 2020 roku (nr 0113-KDIPT1-3.4012.847.2019.2.MJ), która stwierdza, że z chwilą zawarcia umowy przewłaszczenia nie dochodzi do powstania obowiązku podatkowego w VAT.

Istota umowy przewłaszczenia na zabezpieczenie

Kluczowym elementem umowy przewłaszczenia na zabezpieczenie jest jej cel zabezpieczający. Nie jest to umowa sprzedaży, darowizny czy inna umowa definitywnie przenosząca własność. Jej celem jest jedynie zabezpieczenie wierzytelności wierzyciela. Intencja stron jest zatem fundamentalna dla prawidłowej kwalifikacji umowy i jej skutków podatkowych.

W orzecznictwie sądowym podkreśla się, że przeniesienie własności rzeczy w ramach przewłaszczenia nie jest dokonywane w celu trwałego zbycia, lecz jedynie dla zabezpieczenia wykonania zobowiązania przez dłużnika. Wierzyciel nie przejmuje rzeczy tytułem spłaty zadłużenia, a jedynie uzyskuje możliwość zaspokojenia swojej wierzytelności z tej rzeczy w przypadku niespłacenia długu.

Przewłaszczenie na zabezpieczenie a hipoteka

Przewłaszczenie na zabezpieczenie jest alternatywną formą zabezpieczenia wierzytelności w stosunku do hipoteki. Obie te formy mają na celu ochronę interesów wierzyciela, ale różnią się w swojej konstrukcji i skutkach prawnych.

Hipoteka jest prawem rzeczowym ograniczonym, które obciąża nieruchomość i daje wierzycielowi pierwszeństwo zaspokojenia z nieruchomości przed innymi wierzycielami. Dłużnik pozostaje właścicielem nieruchomości, a wierzyciel ma jedynie prawo do zaspokojenia z niej w przypadku niespłacenia długu.

Przewłaszczenie na zabezpieczenie natomiast, jak już wspomniano, polega na przeniesieniu własności nieruchomości na wierzyciela. Wierzyciel staje się właścicielem nieruchomości, ale jest zobowiązany do jej zwrotu po spłacie długu. Dłużnik traci formalnie własność nieruchomości, ale zazwyczaj zachowuje jej posiadanie i użytkowanie.

Wybór między hipoteką a przewłaszczeniem na zabezpieczenie zależy od konkretnej sytuacji i preferencji stron. Przewłaszczenie może być postrzegane jako silniejsze zabezpieczenie dla wierzyciela, ponieważ daje mu bezpośrednią kontrolę nad nieruchomością. Jednak dla dłużnika hipoteka może być korzystniejsza, ponieważ pozwala zachować własność nieruchomości.

Kluczowe elementy umowy przewłaszczenia na zabezpieczenie

Aby umowa przewłaszczenia na zabezpieczenie była ważna i skuteczna, powinna zawierać określone elementy. Do najważniejszych z nich należą:

- Wskazanie zabezpieczanej wierzytelności: Umowa musi jasno określać, jaka wierzytelność jest zabezpieczana (np. umowa pożyczki, numer, data).

- Zobowiązanie dłużnika do przeniesienia własności: Umowa musi zawierać zobowiązanie dłużnika do przeniesienia własności określonej nieruchomości na wierzyciela.

- Zobowiązanie wierzyciela do zwrotnego przeniesienia własności: Kluczowy element umowy, który przesądza o jej zabezpieczającym charakterze. Umowa musi zobowiązywać wierzyciela do zwrotnego przeniesienia własności nieruchomości na dłużnika po spłacie długu.

- Sposób zaspokojenia wierzyciela z przewłaszczonej nieruchomości: Umowa może określać sposób zaspokojenia wierzyciela w przypadku niespłacenia długu, np. poprzez sprzedaż nieruchomości lub jej przejęcie na własność.

- Wartość przewłaszczanej nieruchomości (opcjonalnie): Wskazanie wartości nieruchomości może pomóc w uniknięciu zarzutu nadzabezpieczenia.

Ważne jest, aby umowa przewłaszczenia na zabezpieczenie była sporządzona w formie aktu notarialnego, szczególnie w przypadku nieruchomości. Forma aktu notarialnego jest wymagana dla przeniesienia własności nieruchomości i zapewnia bezpieczeństwo prawne transakcji.

Sposoby zaspokojenia wierzyciela z przewłaszczonej nieruchomości

W umowie przewłaszczenia na zabezpieczenie strony mogą określić sposób zaspokojenia wierzyciela w przypadku niespłacenia długu przez dłużnika. Najczęściej stosowane są dwa sposoby:

- Przejęcie nieruchomości przez wierzyciela: Wierzyciel staje się definitywnym właścicielem nieruchomości i zaspokaja swoją wierzytelność poprzez zatrzymanie nieruchomości. W takim przypadku, strony powinny określić w umowie sposób rozliczenia ewentualnej nadwyżki wartości nieruchomości ponad wysokość długu.

- Sprzedaż nieruchomości: Wierzyciel sprzedaje nieruchomość, a z uzyskanej ceny zaspokaja swoją wierzytelność. Ewentualna nadwyżka po sprzedaży powinna zostać zwrócona dłużnikowi. Ten sposób zaspokojenia jest często uważany za bardziej uczciwy i przejrzysty dla obu stron.

W przypadku braku szczegółowych postanowień umownych dotyczących sposobu zaspokojenia, rozliczenie powinno nastąpić na podstawie przepisów o bezpodstawnym wzbogaceniu. Wierzyciel ma obowiązek rozliczyć się z dłużnikiem z ewentualnej nadwyżki wartości nieruchomości ponad wysokość długu.

Czy przewłaszczenie na zabezpieczenie jest bezpieczną formą zabezpieczenia?

Przewłaszczenie na zabezpieczenie, jak każda forma zabezpieczenia, ma swoje zalety i wady. Może być skutecznym sposobem zabezpieczenia wierzytelności, ale niesie też pewne ryzyka, szczególnie dla dłużnika.

Zalety przewłaszczenia na zabezpieczenie:

- Silne zabezpieczenie dla wierzyciela, dające mu bezpośrednią kontrolę nad nieruchomością.

- Relatywnie szybka procedura zaspokojenia wierzyciela w przypadku niespłacenia długu (w porównaniu np. z egzekucją hipoteczną).

Wady przewłaszczenia na zabezpieczenie:

- Ryzyko utraty własności nieruchomości przez dłużnika.

- Potencjalne ryzyko nadużyć ze strony wierzyciela, np. próby przejęcia nieruchomości o wartości znacznie przewyższającej dług.

- Skutki podatkowe (PIT i VAT) w przypadku ostatecznego przeniesienia własności na wierzyciela.

Aby umowa przewłaszczenia na zabezpieczenie była bezpieczna i uczciwa dla obu stron, kluczowe jest jej prawidłowe skonstruowanie. Umowa powinna być przejrzysta, szczegółowa i regulować wszystkie istotne kwestie, takie jak sposób zaspokojenia, rozliczenie nadwyżki, prawa i obowiązki stron. Zarówno wierzyciel, jak i dłużnik powinni dokładnie zapoznać się z treścią umowy i skonsultować się z prawnikiem przed jej podpisaniem.

Podsumowanie

Przewłaszczenie na zabezpieczenie jest specyficzną formą zabezpieczenia wierzytelności, która wymaga szczegółowej analizy prawnej i podatkowej. Zrozumienie istoty tej umowy, jej skutków prawnych i podatkowych, a także kluczowych elementów, które powinna zawierać, jest niezbędne dla skutecznego i bezpiecznego korzystania z tej formy zabezpieczenia. Prawidłowo skonstruowana umowa przewłaszczenia na zabezpieczenie może być korzystna zarówno dla wierzyciela, jak i dłużnika, zapewniając ochronę interesów obu stron.

Najczęściej zadawane pytania (FAQ)

- Czy umowa przewłaszczenia na zabezpieczenie jest umową sprzedaży nieruchomości?

Nie, umowa przewłaszczenia na zabezpieczenie nie jest umową sprzedaży. Jej celem jest zabezpieczenie wierzytelności, a nie definitywne przeniesienie własności nieruchomości. - Kiedy powstaje obowiązek podatkowy w PIT i VAT w przypadku przewłaszczenia na zabezpieczenie?

Obowiązek podatkowy powstaje dopiero w momencie ostatecznego przeniesienia własności nieruchomości na wierzyciela, w związku z niespłaceniem długu. Samo zawarcie umowy przewłaszczenia nie generuje obowiązku podatkowego. - Czy zwrotne przeniesienie własności nieruchomości po spłacie długu podlega opodatkowaniu?

Nie, zwrotne przeniesienie własności nieruchomości na dłużnika po spłacie długu nie podlega opodatkowaniu PIT ani VAT. Nie jest traktowane jako nowe nabycie nieruchomości. - Jakie elementy powinna zawierać umowa przewłaszczenia na zabezpieczenie?

Umowa powinna zawierać m.in. wskazanie zabezpieczanej wierzytelności, zobowiązanie dłużnika do przeniesienia własności, zobowiązanie wierzyciela do zwrotnego przeniesienia własności, sposób zaspokojenia wierzyciela. - Czy przewłaszczenie na zabezpieczenie jest lepsze od hipoteki?

Nie ma jednoznacznej odpowiedzi. Wybór zależy od konkretnej sytuacji i preferencji stron. Przewłaszczenie może być silniejszym zabezpieczeniem dla wierzyciela, ale niesie większe ryzyko dla dłużnika.

Jeśli chcesz poznać inne artykuły podobne do Przewłaszczenie na zabezpieczenie: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.