19/08/2021

Prowadzenie działalności gospodarczej wiąże się z wieloma aspektami finansowymi, a jednym z kluczowych jest zarządzanie środkami pieniężnymi. Wielu przedsiębiorców, zwłaszcza tych rozpoczynających swoją przygodę z biznesem, zastanawia się nad kwestią przelewów między kontem firmowym a kontem prywatnym. Czy jest to dozwolone? Kiedy można dokonywać takich transakcji? Jak to wpływa na rozliczenia i księgowość firmy? W tym artykule odpowiemy na te pytania, bazując na aktualnych przepisach i praktyce.

- Konto firmowe a konto prywatne – rozdzielenie finansów

- Kto musi posiadać konto firmowe?

- Przelew z konta firmowego na prywatne – kiedy jest możliwy?

- Czy można wypłacać pieniądze z konta firmowego?

- Jak zrobić przelew z konta firmowego na prywatne? Tytuł przelewu

- Czy z konta firmowego można robić prywatne zakupy?

- Płatności prywatne z konta firmowego – księgowanie

- Przelew z konta prywatnego na firmowe i wpłata gotówki na konto firmowe

- Opłacenie faktury z konta prywatnego

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Konto firmowe a konto prywatne – rozdzielenie finansów

Dla wielu przedsiębiorców, posiadanie osobnego konta firmowego jest wyrazem profesjonalizmu i ułatwieniem w zarządzaniu finansami. Nawet jeśli przepisy tego nie wymagają, oddzielenie środków firmowych od prywatnych przynosi szereg korzyści. Przede wszystkim, ułatwia to kontrolę nad przepływami pieniężnymi w firmie, umożliwia przejrzyste śledzenie przychodów i wydatków, a także znacząco upraszcza proces rozliczeń podatkowych i sporządzania raportów finansowych. W przypadku kontroli ze strony ZUS czy Urzędu Skarbowego, posiadanie dedykowanego konta firmowego znacznie ułatwia weryfikację transakcji i unika potencjalnych niejasności.

Kto musi posiadać konto firmowe?

W Polsce, obowiązek posiadania konta firmowego nie dotyczy wszystkich przedsiębiorców. Kluczowym czynnikiem jest forma prawna działalności oraz rodzaj i wartość transakcji. Jednoosobowe działalności gospodarcze nie są zobligowane do posiadania konta firmowego, choć jest to wysoce rekomendowane. Obowiązek ten pojawia się w określonych sytuacjach, na przykład gdy przedsiębiorca dokonuje transakcji o wartości powyżej 15 000 złotych brutto. Przepisy nakazują, aby płatności za faktury o takiej wartości były realizowane z konta firmowego, które znajduje się na białej liście podatników VAT. Konieczność posiadania konta firmowego dotyczy również firm dokonujących transakcji towarami lub usługami wymienionymi w załączniku nr 15 do ustawy o VAT oraz tych, które chcą figurować na białej liście VAT.

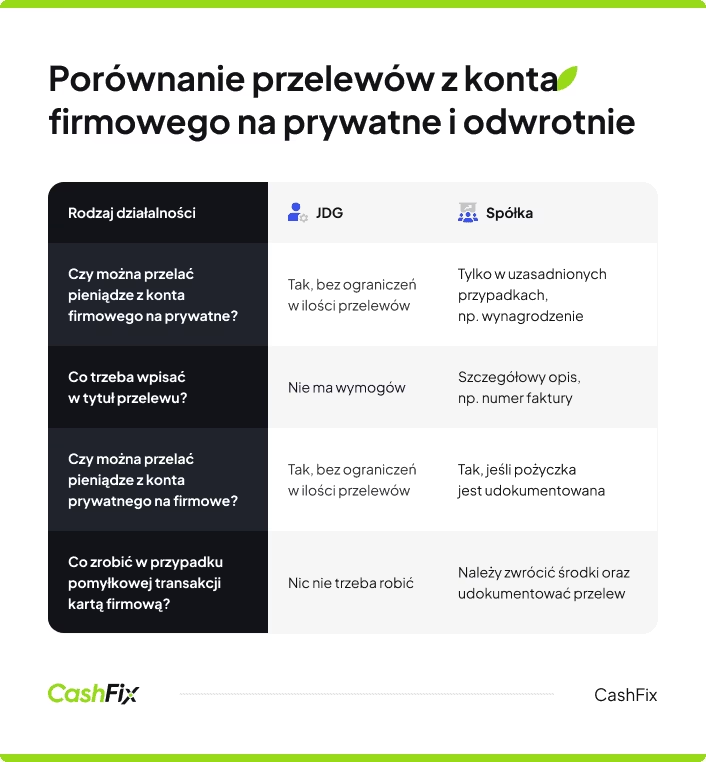

Przelew z konta firmowego na prywatne – kiedy jest możliwy?

Kwestia przelewów z konta firmowego na konto prywatne jest uzależniona przede wszystkim od formy prawnej prowadzonej działalności. Zgodnie z polskimi przepisami, wyłącznie przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mają swobodę w dokonywaniu przelewów między kontem firmowym a prywatnym. W ich przypadku, oba konta mogą być traktowane niemal jak jedno, co daje dużą elastyczność w zarządzaniu finansami.

W przypadku spółek (komandytowych, cywilnych, jawnych, z ograniczoną odpowiedzialnością, akcyjnych) sytuacja jest diametralnie inna. Przepisy nie zezwalają na swobodne przelewy z konta firmowego spółki na konto prywatne wspólników czy właścicieli, z wyjątkiem ściśle określonych sytuacji. Dokonywanie takich przelewów w spółkach jest możliwe jedynie w przypadku wypłaty:

- Wynagrodzenia – dla wspólników, którzy są zatrudnieni w spółce.

- Dywidendy – czyli udziału w zyskach spółki, po zatwierdzeniu sprawozdania finansowego i podjęciu odpowiedniej uchwały.

- Opłaty za wykonaną usługę lub dostarczone produkty – jeśli wspólnik świadczy usługi na rzecz spółki lub dostarcza jej towary, na podstawie faktury.

- Opłaty za czynsz najmu lokalu – w przypadku, gdy wspólnik wynajmuje spółce lokal prywatny.

Wszelkie inne przelewy z konta firmowego spółki na konto prywatne wspólników, które nie mieszczą się w powyższych kategoriach, są niedozwolone i mogą zostać zakwalifikowane jako wypłata środków bez tytułu prawnego, co niesie za sobą konsekwencje podatkowe i prawne.

Ważne jest, aby przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, dokonując przelewów z konta firmowego na prywatne, pamiętali o odpowiednim udokumentowaniu tych transakcji. W przypadku kontroli z Urzędu Skarbowego, konieczne może być uzasadnienie celu przelewu. Dlatego zaleca się, aby w tytule przelewu jasno określić jego przeznaczenie, np. „przelew środków na cele prywatne”, „wypłata z zysku”, „środki własne”. Dzięki temu można uniknąć potencjalnych problemów i niejasności.

Czy można wypłacać pieniądze z konta firmowego?

Odpowiedź na to pytanie jest w dużej mierze analogiczna do kwestii przelewów. Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mają pełną swobodę w wypłacaniu pieniędzy z konta firmowego na cele prywatne. Mogą to robić za pomocą przelewów na konto prywatne, wypłat gotówki w bankomacie lub w oddziale banku, a także poprzez dokonywanie płatności kartą firmową za prywatne zakupy.

W przypadku spółek, wypłata środków z konta firmowego na cele prywatne wspólników jest ograniczona do wymienionych wcześniej sytuacji (wynagrodzenie, dywidenda, opłata za usługi/towary, czynsz). Wszelkie inne wypłaty, traktowane jako transfer środków na cele prywatne, są niedopuszczalne, chyba że zostaną odpowiednio udokumentowane i opodatkowane, np. jako pożyczka dla wspólnika (która również wymaga formalności i jest obciążona odsetkami).

Jak zrobić przelew z konta firmowego na prywatne? Tytuł przelewu

Wykonanie przelewu z konta firmowego na prywatne jest technicznie proste i nie różni się od standardowego przelewu. Jednak, istotną kwestią jest tytuł przelewu. Dla jednoosobowych działalności gospodarczych, tytuł przelewu na cele prywatne nie ma kluczowego znaczenia z punktu widzenia organów kontrolnych. Niemniej jednak, dla własnej przejrzystości i porządku, warto zadbać o jasne i zwięzłe określenie celu przelewu.

W przypadku spółek, prawidłowy tytuł przelewu jest kluczowy. Powinien on jednoznacznie wskazywać na podstawę prawną transferu środków, np. „Wynagrodzenie za pracę za miesiąc…”, „Dywidenda za rok…”, „Zapłata za fakturę nr… za usługi…”, „Czynsz najmu lokalu za miesiąc…”. Precyzyjny tytuł przelewu jest niezbędny w przypadku kontroli, aby uniknąć wątpliwości i potencjalnych problemów z Urzędem Skarbowym.

Czy z konta firmowego można robić prywatne zakupy?

Odpowiedź na to pytanie jest analogiczna do kwestii przelewów i wypłat. Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mogą swobodnie dokonywać prywatnych zakupów z konta firmowego. Mogą płacić kartą firmową w sklepach, robić przelewy internetowe za zakupy online, czy wypłacać gotówkę z bankomatu i przeznaczać ją na cele prywatne.

W przypadku spółek, dokonywanie prywatnych zakupów bezpośrednio z konta firmowego jest niedozwolone. Wspólnicy i właściciele spółek powinni korzystać w tym celu z rachunków osobistych. Wyjątkiem mogłyby być sytuacje, gdy zakup ma charakter mieszany – firmowo-prywatny, jednak i w takim przypadku konieczne jest precyzyjne rozdzielenie wydatków i odpowiednie udokumentowanie części firmowej zakupu. Należy pamiętać, że karta firmowa spółki powinna być wykorzystywana wyłącznie do celów związanych z działalnością gospodarczą.

Płatności prywatne z konta firmowego – księgowanie

Księgowanie płatności prywatnych z konta firmowego dotyczy wyłącznie jednoosobowych działalności gospodarczych. W ich przypadku, płatności prywatne z konta firmowego nie stanowią kosztów uzyskania przychodów i nie wpływają na podstawę opodatkowania. Oznacza to, że wydatki o charakterze prywatnym, nawet jeśli są opłacane z konta firmowego, nie są ujmowane w księgach rachunkowych firmy jako koszty. Nie ma obowiązku księgowania tych transakcji w sposób formalny, choć dla celów kontroli własnych finansów, warto je monitorować i ewidencjonować.

W przypadku spółek, wszelkie nieuprawnione przelewy z konta firmowego na prywatne, w tym płatności za prywatne zakupy, mogą być traktowane jako nieudokumentowane wypłaty środków, co może skutkować konsekwencjami podatkowymi i prawnymi. Dlatego tak ważne jest, aby w spółkach rygorystycznie przestrzegać zasad dotyczących korzystania z konta firmowego i unikać dokonywania z niego płatności o charakterze prywatnym.

Przelew z konta prywatnego na firmowe i wpłata gotówki na konto firmowe

Sytuacja przelewów z konta prywatnego na firmowe jest również zróżnicowana w zależności od formy prawnej działalności. W przypadku jednoosobowych działalności gospodarczych, przelewy z konta prywatnego na firmowe są dozwolone i powszechnie stosowane. Przedsiębiorca może zasilać konto firmowe środkami prywatnymi, np. w celu pokrycia bieżących wydatków firmy, inwestycji, czy wkładu własnego. Podobnie, wpłata gotówki na konto firmowe z prywatnych środków jest możliwa i legalna, pod warunkiem, że przedsiębiorca jest w stanie udokumentować źródło pochodzenia tych środków.

W przypadku spółek, przelewy z konta prywatnego wspólnika na konto firmowe spółki są generalnie zabronione, z pewnymi wyjątkami. Dozwolone są sytuacje, gdy wspólnik dokonuje wpłaty na konto firmowe w ramach:

- Pożyczki dla spółki – wspólnik może udzielić spółce pożyczki, a następnie przelać środki z konta prywatnego na firmowe.

- Wpłaty na kapitał spółki – w przypadku podwyższenia kapitału zakładowego spółki, wspólnicy mogą dokonywać wpłat z kont prywatnych na konto firmowe.

- Zapłaty za usługi lub towary na rzecz spółki – jeśli wspólnik dokonuje zakupu towarów lub usług od spółki, może zapłacić za nie przelewem z konta prywatnego.

Wszelkie inne przelewy z konta prywatnego wspólnika na konto firmowe spółki, które nie mieszczą się w powyższych kategoriach, są niedozwolone i mogą być traktowane jako nieuprawnione zasilenie konta firmowego.

Opłacenie faktury z konta prywatnego

Czy można opłacić fakturę firmową z konta prywatnego? W przypadku jednoosobowych działalności gospodarczych, opłacanie faktur firmowych z konta prywatnego jest dopuszczalne. Przepisy nie zabraniają dokonywania płatności firmowych z konta prywatnego, zwłaszcza w przypadku jednoosobowych działalności, gdzie granica między finansami firmowymi a prywatnymi jest bardziej płynna.

W przypadku spółek, zaleca się opłacanie faktur firmowych wyłącznie z konta firmowego. Opłacanie faktur firmowych z konta prywatnego wspólnika może być problematyczne w kontekście księgowości i rozliczeń podatkowych. Choć nie jest to formalnie zabronione, może generować dodatkowe pytania i konieczność wyjaśnień w przypadku kontroli. Dlatego, dla zachowania przejrzystości i porządku w finansach spółki, rekomenduje się, aby wszystkie płatności firmowe były realizowane z konta firmowego.

Podsumowanie

Kwestia przelewów między kontem firmowym a prywatnym jest złożona i zależy przede wszystkim od formy prawnej prowadzonej działalności. Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mają dużą swobodę w zarządzaniu swoimi finansami i mogą swobodnie przemieszczać środki między kontem firmowym a prywatnym. Jednak, powinni pamiętać o odpowiednim dokumentowaniu transakcji i jasnym określaniu celu przelewów.

W przypadku spółek, przepisy są bardziej restrykcyjne. Przelewy z konta firmowego na prywatne są dozwolone tylko w ściśle określonych przypadkach (wynagrodzenie, dywidenda, opłaty za usługi/towary, czynsz). Wszelkie inne transfery środków na cele prywatne są niedopuszczalne i mogą skutkować konsekwencjami prawnymi i podatkowymi. Dlatego, w spółkach kluczowe jest rygorystyczne przestrzeganie zasad korzystania z konta firmowego i dokonywanie płatności prywatnych wyłącznie z rachunków osobistych.

FAQ – Najczęściej zadawane pytania

Czy muszę mieć konto firmowe, prowadząc jednoosobową działalność gospodarczą?

Nie, przepisy nie nakładają takiego obowiązku na jednoosobowe działalności gospodarcze. Jednak, posiadanie konta firmowego jest wysoce rekomendowane ze względu na przejrzystość finansów i ułatwienie rozliczeń.

Czy mogę opłacić fakturę za usługi księgowe z mojego prywatnego konta, jeśli mam firmę?

Tak, w przypadku jednoosobowej działalności gospodarczej jest to dozwolone. W przypadku spółek, zaleca się opłacanie faktur firmowych z konta firmowego, ale opłacenie z konta prywatnego nie jest formalnie zabronione, choć może wymagać dodatkowych wyjaśnień.

Co się stanie, jeśli zrobię niedozwolony przelew z konta firmowego spółki na prywatne?

Niedozwolone przelewy mogą zostać zakwalifikowane jako wypłata środków bez tytułu prawnego, co może skutkować konsekwencjami podatkowymi (np. konieczność zapłaty podatku dochodowego i VAT) oraz prawnymi (np. odpowiedzialność karna za niegospodarność).

Czy mogę wpłacać gotówkę na konto firmowe, jeśli prowadzę jednoosobową działalność?

Tak, wpłata gotówki na konto firmowe z prywatnych środków jest dozwolona, pod warunkiem, że jesteś w stanie udokumentować źródło pochodzenia tych środków.

Jak prawidłowo zatytułować przelew z konta firmowego spółki na konto prywatne wspólnika z tytułu dywidendy?

Prawidłowy tytuł przelewu to np. „Dywidenda za rok 2023, uchwała nr… z dnia…”. Ważne jest, aby tytuł był precyzyjny i wskazywał na podstawę prawną wypłaty.

Jeśli chcesz poznać inne artykuły podobne do Przelew z konta firmowego na prywatne - kiedy jest dozwolony?, możesz odwiedzić kategorię Finanse.