12/01/2023

W dynamicznym świecie biznesu, klasyfikacja aktywów przedsiębiorstwa ma kluczowe znaczenie dla prawidłowego obrazu finansowego. Jednym z aspektów, który może budzić wątpliwości, jest możliwość przekwalifikowania środka trwałego na towar handlowy. Choć na pierwszy rzut oka może się to wydawać prostą zmianą, w rzeczywistości wiąże się z określonymi warunkami i konsekwencjami księgowymi oraz podatkowymi.

Kiedy przekwalifikowanie środka trwałego jest możliwe?

Przekwalifikowanie środka trwałego na towar handlowy nie jest operacją dowolną i powinno być podyktowane konkretnymi okolicznościami. Zasadniczo, taka zmiana klasyfikacji jest uzasadniona, gdy środek trwały przestaje być wykorzystywany na potrzeby działalności gospodarczej i zmienia się jego przeznaczenie – staje się przeznaczony do sprzedaży. Do najczęstszych sytuacji, w których przekwalifikowanie jest dopuszczalne, należą:

- Zmiana profilu działalności firmy: Jeżeli przedsiębiorstwo zmienia zakres swojej działalności i środki trwałe, które dotychczas służyły do produkcji lub świadczenia usług, stają się zbędne i przeznaczone na sprzedaż, przekwalifikowanie jest uzasadnione. Przykładowo, firma produkcyjna likwiduje linię produkcyjną i maszyny stają się towarem handlowym, przeznaczonym do sprzedaży.

- Likwidacja części majątku trwałego: W sytuacji, gdy firma decyduje się na likwidację pewnej części swojego majątku trwałego i wyprzedaż niepotrzebnych aktywów, środki trwałe mogą zostać przeklasyfikowane na towary handlowe. Może to dotyczyć np. pojazdów służbowych, które są wycofywane z użytkowania i wystawiane na sprzedaż.

- Decyzja o sprzedaży środka trwałego: Nawet jeśli środek trwały jest nadal sprawny i mógłby być wykorzystywany w działalności, decyzja zarządu o jego sprzedaży powoduje zmianę jego charakteru. Od momentu podjęcia decyzji o sprzedaży, dany składnik majątku przestaje być środkiem trwałym wykorzystywanym w działalności, a staje się towarem przeznaczonym do obrotu.

Aspekty księgowe przekwalifikowania

Przekwalifikowanie środka trwałego na towar handlowy wiąże się z istotnymi zmianami w ewidencji księgowej. Należy pamiętać o kilku kluczowych zasadach:

- Zaprzestanie amortyzacji: W momencie przekwalifikowania środka trwałego na towar handlowy, należy zaprzestać naliczania amortyzacji. Środki trwałe amortyzuje się w okresie ich użytkowania w działalności gospodarczej, a towary handlowe nie podlegają amortyzacji.

- Wyksięgowanie z ewidencji środków trwałych: Środek trwały, który ma zostać przekwalifikowany, musi zostać wyksięgowany z ewidencji środków trwałych. Operacja ta powinna być odpowiednio udokumentowana, np. protokołem przekwalifikowania.

- Ujęcie w ewidencji towarów handlowych: Przekwalifikowany środek trwały zostaje wprowadzony do ewidencji towarów handlowych. Wartość początkowa towaru handlowego będzie stanowić wartość netto (wartość księgowa) środka trwałego na moment przekwalifikowania.

- Wycena towaru handlowego: Towary handlowe wycenia się zazwyczaj według cen zakupu lub kosztów wytworzenia, nie wyższych niż ceny sprzedaży netto. W przypadku przekwalifikowanego środka trwałego, wartość początkowa (wartość netto na moment przekwalifikowania) może być punktem wyjścia do wyceny towaru handlowego. Należy jednak uwzględnić aktualną wartość rynkową i potencjalne koszty sprzedaży.

Aspekty podatkowe przekwalifikowania

Przekwalifikowanie środka trwałego na towar handlowy ma również konsekwencje podatkowe, szczególnie w zakresie podatku VAT i podatku dochodowego.

- VAT: Sprzedaż towarów handlowych podlega opodatkowaniu VAT na zasadach ogólnych. Jeżeli sprzedaż przekwalifikowanego środka trwałego nastąpi w ramach działalności gospodarczej, będzie ona podlegała opodatkowaniu VAT, o ile nie zachodzą okoliczności zwalniające z VAT. Należy pamiętać o prawidłowym udokumentowaniu sprzedaży fakturą VAT.

- Podatek dochodowy: Sprzedaż towarów handlowych generuje przychód, który podlega opodatkowaniu podatkiem dochodowym. Różnica między przychodem ze sprzedaży a wartością początkową (netto) przekwalifikowanego środka trwałego stanowić będzie dochód lub stratę z działalności gospodarczej. Należy pamiętać, że w momencie przekwalifikowania zaprzestaje się amortyzacji, co wpływa na koszty uzyskania przychodów w kolejnych okresach.

Dokumentacja przekwalifikowania

Prawidłowe przekwalifikowanie środka trwałego na towar handlowy wymaga odpowiedniej dokumentacji. Do podstawowych dokumentów należą:

- Protokół przekwalifikowania: Dokument ten powinien zawierać datę przekwalifikowania, nazwę i numer identyfikacyjny środka trwałego, wartość netto środka trwałego na moment przekwalifikowania, uzasadnienie przekwalifikowania oraz podpisy osób odpowiedzialnych.

- Zmiana w ewidencji środków trwałych: Dokument potwierdzający wyksięgowanie środka trwałego z ewidencji środków trwałych.

- Wprowadzenie do ewidencji towarów handlowych: Dokument potwierdzający wprowadzenie przekwalifikowanego składnika majątku do ewidencji towarów handlowych.

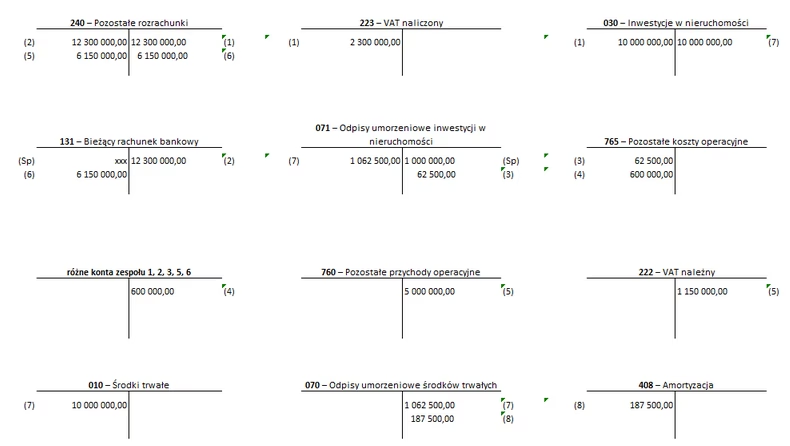

Przykładowy scenariusz przekwalifikowania

Załóżmy, że firma XYZ, zajmująca się produkcją mebli, posiada drukarkę 3D, która była wykorzystywana do prototypowania nowych modeli mebli. Drukarka 3D została zakupiona 2 lata temu i jest amortyzowana. Firma XYZ podjęła decyzję o zaprzestaniu prototypowania w własnym zakresie i sprzedaży drukarki 3D.

Kroki przekwalifikowania:

- Podjęcie decyzji o sprzedaży: Zarząd firmy XYZ podejmuje formalną decyzję o sprzedaży drukarki 3D i przekwalifikowaniu jej na towar handlowy.

- Sporządzenie protokołu przekwalifikowania: Sporządzany jest protokół przekwalifikowania, zawierający dane drukarki, jej wartość netto na moment przekwalifikowania oraz uzasadnienie (decyzja o sprzedaży).

- Zaprzestanie amortyzacji: Od momentu przekwalifikowania, firma XYZ zaprzestaje naliczania amortyzacji drukarki 3D.

- Wyksięgowanie z ewidencji środków trwałych: Drukarka 3D zostaje wyksięgowana z ewidencji środków trwałych.

- Wprowadzenie do ewidencji towarów handlowych: Drukarka 3D zostaje wprowadzona do ewidencji towarów handlowych w wartości netto na moment przekwalifikowania.

- Sprzedaż drukarki 3D: Firma XYZ wystawia drukarkę 3D na sprzedaż. Przychód ze sprzedaży podlega opodatkowaniu VAT i podatkiem dochodowym.

Podsumowanie

Przekwalifikowanie środka trwałego na towar handlowy jest operacją możliwą i uzasadnioną w określonych sytuacjach, gdy środek trwały przestaje być wykorzystywany w działalności i staje się przeznaczony do sprzedaży. Proces ten wymaga rzetelnej dokumentacji i uwzględnienia aspektów księgowych oraz podatkowych. Prawidłowe przekwalifikowanie pozwala na właściwe odzwierciedlenie sytuacji majątkowej i finansowej przedsiębiorstwa oraz uniknięcie potencjalnych problemów związanych z nieprawidłową klasyfikacją aktywów.

Najczęściej zadawane pytania (FAQ)

- Czy zawsze można przekwalifikować środek trwały na towar handlowy?

- Nie, przekwalifikowanie jest możliwe tylko wtedy, gdy środek trwały przestaje być wykorzystywany w działalności i staje się przeznaczony do sprzedaży. Nie można przekwalifikować środka trwałego, który jest nadal wykorzystywany w działalności, tylko po to, aby zmienić sposób jego księgowania.

- Jak wycenić przekwalifikowany towar handlowy?

- Wartość początkową stanowi wartość netto środka trwałego na moment przekwalifikowania. Należy jednak uwzględnić aktualną wartość rynkową i potencjalne koszty sprzedaży, aby prawidłowo wycenić towar handlowy.

- Czy przekwalifikowanie środka trwałego na towar handlowy wpływa na VAT?

- Tak, sprzedaż przekwalifikowanego towaru handlowego podlega opodatkowaniu VAT na zasadach ogólnych, o ile nie zachodzą okoliczności zwalniające z VAT.

- Jak udokumentować przekwalifikowanie środka trwałego?

- Należy sporządzić protokół przekwalifikowania, dokonać zmian w ewidencji środków trwałych i wprowadzić przekwalifikowany składnik majątku do ewidencji towarów handlowych.

Jeśli chcesz poznać inne artykuły podobne do Przekwalifikowanie środka trwałego na towar, możesz odwiedzić kategorię Księgowość.