20/11/2023

W dzisiejszym dynamicznym świecie biznesu, aplikacje mobilne i programy komputerowe stanowią kluczowy element działalności wielu przedsiębiorstw. Często pojawia się pytanie, czy te cyfrowe narzędzia powinny być traktowane jako wartości niematerialne i prawne w kontekście księgowości. Zrozumienie tej klasyfikacji ma fundamentalne znaczenie dla prawidłowego sporządzania sprawozdań finansowych i rzetelnego przedstawienia sytuacji majątkowej firmy.

- Czym są wartości niematerialne i prawne?

- Czy aplikacja jest wartością niematerialną i prawną?

- Księgowanie aplikacji jako wartości niematerialnej i prawnej

- Amortyzacja aplikacji

- Aplikacja w bilansie i sprawozdaniu finansowym

- Ulepszenia i aktualizacje aplikacji

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym są wartości niematerialne i prawne?

Wartości niematerialne i prawne to aktywa przedsiębiorstwa, które nie posiadają fizycznej postaci, ale mają zdolność przynoszenia korzyści ekonomicznych w przyszłości. Ich definicja opiera się na kilku kluczowych cechach:

- Brak fizycznej substancji: W przeciwieństwie do aktywów trwałych rzeczowych, takich jak budynki czy maszyny, wartości niematerialne i prawne są niematerialne.

- Identyfikowalność: Muszą być możliwe do jednoznacznego zidentyfikowania i odseparowania od innych aktywów przedsiębiorstwa.

- Kontrola: Przedsiębiorstwo musi mieć kontrolę nad daną wartością, co oznacza możliwość czerpania z niej korzyści ekonomicznych i ograniczania dostępu innym podmiotom.

- Przyszłe korzyści ekonomiczne: Oczekuje się, że dana wartość przyniesie przedsiębiorstwu korzyści ekonomiczne w przyszłych okresach sprawozdawczych, np. poprzez generowanie przychodów, obniżenie kosztów lub inne usprawnienia operacyjne.

Przykłady wartości niematerialnych i prawnych to:

- Prawa autorskie

- Patenty

- Licencje

- Znaki towarowe

- Wartość firmy (goodwill)

- Oprogramowanie komputerowe

Czy aplikacja jest wartością niematerialną i prawną?

Odpowiedź brzmi: tak, aplikacja mobilna lub program komputerowy zazwyczaj jest traktowana jako wartość niematerialna i prawna. Spełnia ona wszystkie kluczowe kryteria definicji. Aplikacja, nawet jeśli jest dystrybuowana cyfrowo, jest identyfikowalna, przedsiębiorstwo posiada nad nią kontrolę (prawa autorskie, licencje), a jej celem jest generowanie przyszłych korzyści ekonomicznych, np. poprzez sprzedaż, subskrypcje, reklamy, usprawnienie procesów wewnętrznych czy zwiększenie efektywności operacyjnej.

Kluczowym aspektem jest rozróżnienie między aplikacją zakupioną a aplikacją stworzoną we własnym zakresie. Sposób księgowania i amortyzacji może się różnić w zależności od tego, jak aplikacja została pozyskana.

Księgowanie aplikacji jako wartości niematerialnej i prawnej

Aplikacja zakupiona

W przypadku zakupu gotowej aplikacji, jej koszt nabycia, obejmujący cenę zakupu oraz wszelkie koszty bezpośrednio związane z jej nabyciem i przygotowaniem do użytkowania (np. koszty wdrożenia, konfiguracji), zostaje aktywowany jako wartość niematerialna i prawna. Księgowanie zakupu aplikacji będzie wyglądało następująco:

Debet: Wartości niematerialne i prawne (aplikacja)

Kredit: Zobowiązania wobec dostawców / Środki pieniężne

Następnie, aplikacja podlega amortyzacji przez okres jej ekonomicznej użyteczności. Okres amortyzacji powinien być ustalony w sposób rzetelny, uwzględniając charakter aplikacji, tempo zmian technologicznych oraz przewidywany okres, w którym aplikacja będzie przynosiła korzyści ekonomiczne przedsiębiorstwu.

Aplikacja stworzona we własnym zakresie

Sytuacja jest nieco bardziej złożona, gdy aplikacja jest tworzona we własnym zakresie. W tym przypadku, koszty poniesione na rozwój aplikacji, które spełniają określone kryteria, mogą zostać aktywowane jako wartość niematerialna i prawna. Kryteria te zazwyczaj obejmują:

- Możliwość techniczna ukończenia projektu i używania lub sprzedaży aplikacji.

- Intencja ukończenia projektu i używania lub sprzedaży aplikacji.

- Zdolność do używania lub sprzedaży aplikacji.

- Sposób, w jaki aplikacja będzie generować prawdopodobne przyszłe korzyści ekonomiczne.

- Dostępność odpowiednich zasobów technicznych, finansowych i innych do ukończenia projektu i używania lub sprzedaży aplikacji.

- Możliwość wiarygodnego ustalenia kosztów poniesionych na rozwój aplikacji.

Koszty, które mogą zostać aktywowane, to m.in. koszty wynagrodzeń programistów, koszty zakupu sprzętu i oprogramowania niezbędnego do rozwoju, koszty usług zewnętrznych związanych z projektem. Koszty badań, które poprzedzają fazę rozwoju, zazwyczaj są księgowane w koszty okresu.

Księgowanie aktywowania kosztów rozwoju aplikacji będzie wyglądało następująco:

Debet: Wartości niematerialne i prawne (aplikacja w budowie)

Kredit: Koszty rodzajowe / Środki pieniężne / Inne konta kosztowe

Po zakończeniu prac nad aplikacją i oddaniu jej do użytkowania, aplikacja w budowie jest przeklasyfikowywana na wartość niematerialną i prawną, a następnie rozpoczyna się jej amortyzacja.

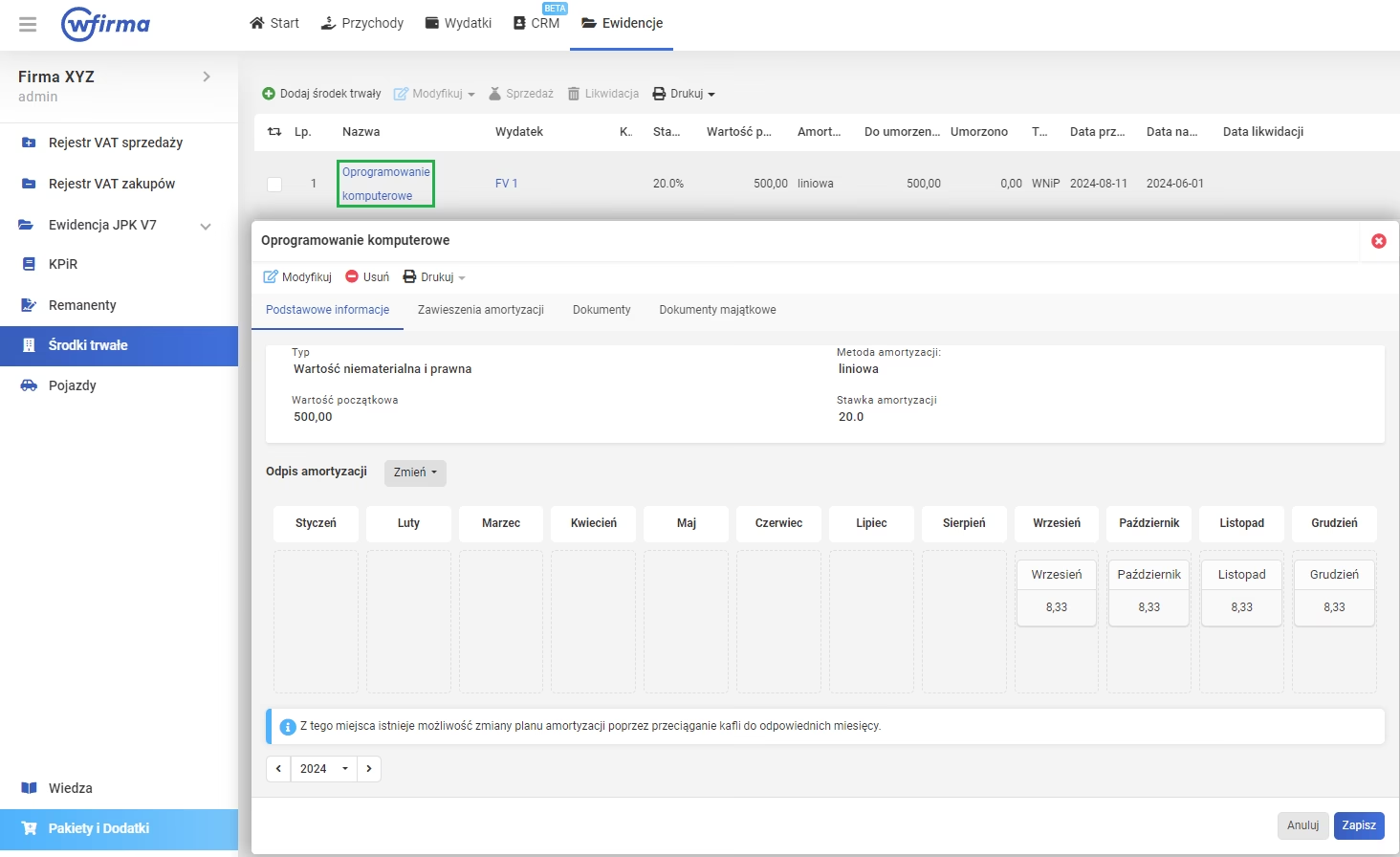

Amortyzacja aplikacji

Amortyzacja jest systematycznym rozłożeniem kosztu wartości niematerialnej i prawnej na okres jej ekonomicznej użyteczności. W przypadku aplikacji, okres amortyzacji powinien uwzględniać tempo starzenia się technologii, zmiany preferencji użytkowników oraz strategię rozwoju przedsiębiorstwa. Często stosowanym okresem amortyzacji dla oprogramowania jest okres od 3 do 5 lat, choć w niektórych przypadkach może być on dłuższy lub krótszy.

Metoda amortyzacji powinna odzwierciedlać sposób, w jaki przedsiębiorstwo zamierza czerpać korzyści ekonomiczne z aplikacji. Najczęściej stosowaną metodą jest metoda liniowa, polegająca na równomiernym rozłożeniu kosztu na okres amortyzacji. Inne metody, takie jak metoda degresywna, mogą być stosowane, jeśli lepiej odzwierciedlają charakter zużycia wartości aplikacji.

Księgowanie amortyzacji aplikacji będzie wyglądało następująco:

Debet: Koszty amortyzacji

Kredit: Umorzenie wartości niematerialnych i prawnych (aplikacja)

Aplikacja w bilansie i sprawozdaniu finansowym

Wartość niematerialna i prawna w postaci aplikacji prezentowana jest w bilansie w aktywach trwałych, w odrębnej pozycji "Wartości niematerialne i prawne". Wartość bilansowa aplikacji jest pomniejszana o skumulowaną amortyzację. W rachunku zysków i strat, koszty amortyzacji aplikacji są prezentowane jako koszt operacyjny. Informacje dotyczące wartości niematerialnych i prawnych, w tym aplikacji, są również ujawniane w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego.

Ulepszenia i aktualizacje aplikacji

Koszty poniesione na ulepszenia i aktualizacje aplikacji, które znacząco zwiększają jej funkcjonalność lub wydłużają okres jej użytkowania, mogą być kapitalizowane, czyli zwiększać wartość początkową aplikacji i podlegać dalszej amortyzacji. Natomiast koszty bieżących napraw i konserwacji aplikacji, mające na celu utrzymanie jej sprawności, są księgowane w koszty okresu.

Podsumowanie

Aplikacja mobilna lub program komputerowy, co do zasady, jest traktowana jako wartość niematerialna i prawna w księgowości. Prawidłowe rozpoznanie, księgowanie i amortyzacja aplikacji ma kluczowe znaczenie dla rzetelności sprawozdań finansowych i wiarygodnego przedstawienia sytuacji majątkowej przedsiębiorstwa. Zrozumienie zasad rachunkowości w zakresie wartości niematerialnych i prawnych, w tym aplikacji, jest niezbędne dla każdego przedsiębiorcy i specjalisty ds. finansów i księgowości.

Najczęściej zadawane pytania (FAQ)

1. Czy każda aplikacja jest wartością niematerialną i prawną?

Zazwyczaj tak, jeśli spełnia kryteria definicji wartości niematerialnej i prawnej, czyli jest identyfikowalna, kontrolowana i przynosi przyszłe korzyści ekonomiczne. Wyjątkiem mogą być bardzo proste aplikacje o krótkim okresie użytkowania i minimalnej wartości.

2. Jak ustalić okres amortyzacji aplikacji?

Okres amortyzacji powinien być ustalony w sposób rzetelny, uwzględniając przewidywany okres ekonomicznej użyteczności aplikacji, tempo zmian technologicznych i strategię rozwoju przedsiębiorstwa. Często stosowany okres to 3-5 lat.

3. Co zrobić, gdy aplikacja straci na wartości?

W przypadku utraty wartości aplikacji, należy dokonać odpisu aktualizującego jej wartość do wartości odzyskiwalnej. Test na utratę wartości przeprowadza się, gdy istnieją przesłanki wskazujące na możliwość utraty wartości aktywa.

4. Jak księgować aktualizacje aplikacji?

Koszty aktualizacji, które znacząco zwiększają funkcjonalność aplikacji lub wydłużają jej okres użytkowania, mogą być kapitalizowane. Koszty bieżących napraw i konserwacji są księgowane w koszty okresu.

5. Gdzie w sprawozdaniu finansowym prezentowana jest aplikacja?

Aplikacja jako wartość niematerialna i prawna prezentowana jest w bilansie w aktywach trwałych, a koszty amortyzacji w rachunku zysków i strat jako koszt operacyjny.

Jeśli chcesz poznać inne artykuły podobne do Aplikacja jako wartość niematerialna i prawna, możesz odwiedzić kategorię Księgowość.