01/01/2023

Skonsolidowany bilans jest kluczowym elementem konsolidacji finansowej, oferującym inwestorom i partnerom przejrzysty obraz całkowitej sytuacji finansowej grupy kapitałowej. Zamiast analizować wiele sprawozdań finansowych poszczególnych spółek zależnych, skonsolidowany bilans prezentuje zagregowane dane w jednym, spójnym dokumencie. Zrozumienie procesu jego sporządzania jest fundamentalne dla każdego, kto zajmuje się finansami przedsiębiorstw.

- Czym jest skonsolidowany bilans?

- Dlaczego firmy muszą tworzyć skonsolidowany bilans?

- Jakie są wymagania dotyczące skonsolidowanego bilansu?

- Kiedy przedsiębiorstwo potrzebuje skonsolidowanego bilansu?

- Jaka jest różnica między skonsolidowanym a nieskonsolidowanym bilansem?

- Jakie są elementy skonsolidowanego bilansu?

- Wymagania sprawozdawcze dotyczące skonsolidowanych bilansów

- Jak utworzyć skonsolidowany bilans?

- Przykład skonsolidowanego bilansu

- Jak czytać skonsolidowany bilans?

- Najlepsze praktyki tworzenia skonsolidowanego bilansu

- Podsumowanie

Czym jest skonsolidowany bilans?

Bilans to sprawozdanie finansowe, które prezentuje łączne aktywa i pasywa jednostki gospodarczej. Skonsolidowany bilans rozszerza tę koncepcję, umożliwiając organizacji włączenie aktywów i pasywów swoich spółek zależnych do jednego, zbiorczego bilansu. Spółka dominująca może sporządzić skonsolidowany bilans ze swoimi spółkami zależnymi, jeśli posiada w nich większościowy udział (ponad 50% głosów) lub może udowodnić, że kierownictwo spółki zależnej jest w znacznym stopniu podporządkowane decyzjom podejmowanym przez spółkę dominującą.

Dlaczego firmy muszą tworzyć skonsolidowany bilans?

Firmy zazwyczaj sporządzają skonsolidowane bilanse z dwóch głównych powodów:

- Cele podatkowe: Decyzja o sporządzeniu skonsolidowanego lub nieskonsolidowanego bilansu często podejmowana jest corocznie w celach podatkowych. Spółka dominująca może zdecydować się na skonsolidowanie bilansu, aby na przykład zrównoważyć rekordowe zyski stratami poniesionymi przez spółkę zależną. Konsolidacja może przynieść korzyści podatkowe poprzez kompensację wyników finansowych różnych podmiotów w grupie.

- Zmiany strukturalne: W niektórych sytuacjach istotna zmiana struktury korporacyjnej może skłonić firmę do przejścia z bilansu skonsolidowanego na nieskonsolidowany lub odwrotnie. Dotyczy to zwłaszcza spółek publicznych, które często podejmują długoterminowe decyzje dotyczące konsolidacji. Fuzje, przejęcia, wydzielenia i inne restrukturyzacje mogą wpływać na zakres konsolidacji i potrzebę sporządzania skonsolidowanego bilansu.

Jakie są wymagania dotyczące skonsolidowanego bilansu?

Aby spółka mogła włączyć spółkę zależną do skonsolidowanego bilansu, musi być spełniony jeden z dwóch warunków:

- Spółka dominująca posiada większościowy udział w spółce zależnej: Oznacza to, że spółka dominująca posiada ponad 50% udziałów w spółce zależnej, co daje jej kontrolę nad jej decyzjami operacyjnymi i finansowymi.

- Spółka dominująca może wykazać znaczące powiązanie ze spółką zależną: Nawet jeśli spółka dominująca posiada 50% lub mniej udziałów w spółce zależnej, może być w stanie wykazać, że kierownictwo spółki zależnej w zasadzie postępuje zgodnie z wytycznymi spółki dominującej, co oznacza, że ma znaczący wpływ na bieżącą działalność. Ta sytuacja może wystąpić, gdy istnieją umowy o kontroli, zależność ekonomiczna lub inne formy wpływu.

Kiedy przedsiębiorstwo potrzebuje skonsolidowanego bilansu?

Jeżeli organizacja stosuje rachunkowość konsolidacyjną, to jej bilanse również muszą być skonsolidowane. Decyzja o konsolidacji zależy od tego, czy firma jest prywatna, czy publiczna.

- Spółki prywatne: Zasadniczo mają swobodę wyboru, czy chcą stosować rachunkowość konsolidacyjną, a co za tym idzie, sporządzać skonsolidowane bilanse. Decyzja ta często zależy od potrzeb zarządczych i informacyjnych firmy oraz jej udziałowców.

- Spółki publiczne: W przypadku spółek publicznych presja ze strony inwestorów i innych grup interesariuszy może sprawić, że skonsolidowane bilanse staną się bardziej koniecznością niż opcją. Inwestorzy oczekują kompleksowego obrazu sytuacji finansowej grupy, a skonsolidowany bilans jest podstawowym narzędziem w tym zakresie. Wymogi regulacyjne często również nakładają obowiązek sporządzania skonsolidowanych sprawozdań finansowych dla spółek publicznych.

Jaka jest różnica między skonsolidowanym a nieskonsolidowanym bilansem?

Skonsolidowany bilans kontrastuje z bilansem jednostkowym (nieskonsolidowanym), który wymienia tylko aktywa i pasywa pojedynczego podmiotu, niezależnie od tego, czy jest to spółka dominująca, czy spółka zależna. Bilans jednostkowy prezentuje sytuację finansową tylko jednego przedsiębiorstwa, podczas gdy skonsolidowany bilans agreguje dane dla całej grupy kapitałowej.

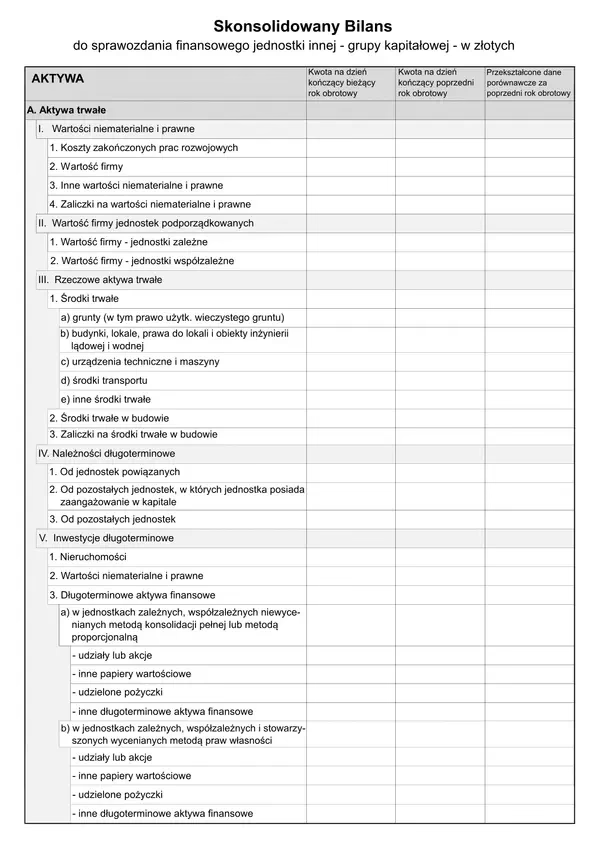

Jakie są elementy skonsolidowanego bilansu?

Skonsolidowany bilans ma te same elementy co typowy bilans, z tą różnicą, że reprezentują one całą jednostkę, w tym spółki zależne, w których spółka dominująca posiada większościowy udział.

Aktywa

Aktywa spółki dominującej są łączone z aktywami jej spółek zależnych w skonsolidowanym bilansie. Są one wymieniane w kolejności malejącej płynności, czyli łatwości, z jaką można je zamienić na gotówkę. Przykłady aktywów to:

- Gotówka i ekwiwalenty gotówki

- Zbywalne papiery wartościowe

- Należności z tytułu dostaw i usług

- Zapasy

- Inwestycje długoterminowe

- Środki trwałe

Pasywa

Pasywa reprezentują pieniądze należne przez firmę innym podmiotom, które nie są częścią jej struktury właścicielskiej. W skonsolidowanym bilansie pasywa spółek zależnych są dodawane do bilansu spółki dominującej. Pasywa są zazwyczaj grupowane w dwie kategorie:

- Pasywa krótkoterminowe - wymagalne w ciągu roku

- Pasywa długoterminowe - wymagalne po upływie roku

Przykłady pasywów to:

- Kredyty

- Odsetki do zapłaty

- Wynagrodzenia do zapłaty

- Przedpłaty od klientów

- Dywidendy do zapłaty

- Zobowiązania z tytułu dostaw i usług

- Odroczone zobowiązania podatkowe

Kapitał własny akcjonariuszy

Ta kategoria reprezentuje wszystko, co firma jest winna swoim akcjonariuszom. Zazwyczaj są to aktywa pozostałe po odjęciu wszystkich pasywów od sumy aktywów spółki dominującej.

Noty do skonsolidowanego bilansu

Ta sekcja często wykazuje znaczące różnice między skonsolidowanymi bilansem a ich nieskonsolidowanymi odpowiednikami. Zazwyczaj dostarcza dodatkowego kontekstu dotyczącego sprawozdań finansowych, na których inwestorzy, partnerzy i inne zainteresowane strony polegają, aby zrozumieć analizowane dane. W skonsolidowanym bilansie noty te będą również wymieniać spółki zależne, które zostały skonsolidowane, informując jednocześnie czytelnika, że transakcje wewnątrzgrupowe zostały wyeliminowane (więcej o tym za chwilę). Mogą one również dostarczyć dodatkowego kontekstu dotyczącego konkretnej struktury własnościowej.

Wymagania sprawozdawcze dotyczące skonsolidowanych bilansów

W zależności od jurysdykcji, w której firma prowadzi działalność - oraz zakresu jej działalności międzynarodowej - może podlegać różnym wymogom sprawozdawczym przy tworzeniu skonsolidowanych bilansów.

Wymagania GAAP FASB

Generally Accepted Accounting Principles (GAAP) dotyczą amerykańskich spółek publicznych. ASC 810 to konkretny standard rachunkowości obejmujący konsolidację, a jego wymagania obejmują elementy takie jak:

- Sposób ustalania, kiedy spółka zależna może być skonsolidowana (poza procentowym udziałem własności)

- Definicje dwóch kluczowych modeli stosowanych do definiowania kontrolującego udziału

- Definicja działalności gospodarczej

Wymagania MSSF

Podmioty działające poza Stanami Zjednoczonymi zazwyczaj odwołują się do Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF) w zakresie wymogów dotyczących rachunkowości. Konsolidacja finansowa jest objęta standardem MSSF 10, który definiuje między innymi:

- Zasadę kontroli i sposób jej pomiaru

- Wymagania rachunkowe dotyczące faktycznego sporządzenia skonsolidowanego bilansu

- Wyjątki dla jednostek inwestycyjnych i innych rodzajów spółek zależnych

Companies Act 2006

Obowiązująca tylko w Wielkiej Brytanii ustawa Companies Act 2006 obejmuje szeroki zakres praktyk i wymogów biznesowych. Częścią tej ustawy są wymogi dotyczące konsolidacji, w tym:

- Obowiązujące wyjątki

- Spójność sprawozdawczości finansowej w ramach jednostki skonsolidowanej

- Ramy rachunkowości dla konsolidacji

Jak utworzyć skonsolidowany bilans?

Niezależnie od wielkości organizacji i stopnia automatyzacji procesu, tworzenie skonsolidowanego bilansu zazwyczaj przebiega według następujących kroków:

Krok 1: Identyfikacja jednostek do skonsolidowania

Zanim rozpoczniesz gromadzenie danych, zespoły finansowe muszą zidentyfikować jednostki, które należy skonsolidować. Upewnij się, że wszystkie jednostki, które mają być skonsolidowane, powinny być skonsolidowane przed przejściem do dalszej części procesu. Należy zweryfikować strukturę własnościową i spełnienie kryteriów kontroli.

Krok 2: Połączenie bilansów spółki dominującej i jej spółek zależnych

Prawdopodobnie najbardziej czasochłonnym krokiem procesu konsolidacji jest połączenie wszystkich aktywów i pasywów z każdej spółki zależnej z bilansem spółki dominującej. Wymaga to znacznych zasobów i koordynacji w celu pozyskania informacji finansowych z wielu firm, zapewnienia ich dokładności i dodania ich do platformy - lub arkusza kalkulacyjnego - używanego przez zespół finansowy spółki dominującej. Konieczne jest ujednolicenie zasad rachunkowości stosowanych przez poszczególne jednostki przed konsolidacją.

Krok 3: Eliminacja transakcji i sald wewnątrzgrupowych

W skonsolidowanych sprawozdaniach finansowych transakcje wewnątrzgrupowe muszą zostać wyeliminowane przed sporządzeniem ostatecznego sprawozdania. Na przykład, jeśli spółka dominująca A sprzedaje zapasy spółce zależnej B, zarówno przychody ze sprzedaży, jak i koszt zapasów są usuwane z bilansu. Ponieważ pieniądze są przesuwane między spółką dominującą a zależną, nie są one liczone w skonsolidowanym bilansie. Eliminacja dotyczy również wzajemnych należności i zobowiązań.

Krok 4: Alokacja inwestycji spółki dominującej

Udział spółki dominującej w jej spółkach zależnych musi być reprezentowany w aktywach i pasywach spółki zależnej, co odbywa się na podstawie procentowego udziału spółki dominującej w spółce zależnej. Na przykład kapitał własny spółek zależnych musi być wykazany w skonsolidowanym bilansie jako część aktywów spółki dominującej, co odbywa się poprzez porównanie procentu udziału własnościowego (51% lub więcej) do wartości kapitału własnego spółki zależnej. Wartość firmy (goodwill) lub ujemna wartość firmy (badwill) powstaje w wyniku różnicy między ceną nabycia udziałów a proporcjonalną częścią wartości godziwej aktywów netto spółki zależnej.

Krok 5: Korekta udziałów niekontrolujących

Udziały niekontrolujące (mniejszościowe) muszą być wykazane w skonsolidowanym bilansie, odnosząc się do procentu udziału spółki zależnej, który nie jest własnością spółki dominującej. Jeśli na przykład spółka A posiada 60% udziałów w spółce B, która ma 100 000 USD kapitału własnego, to 40% tej kwoty (40 000 USD) zostanie wykazane jako „udziały niekontrolujące” w ostatecznym skonsolidowanym bilansie. Udziały niekontrolujące reprezentują część kapitału własnego spółki zależnej, która przypada udziałowcom mniejszościowym.

Krok 6: Przygotowanie ujawnień

W zależności od wymogów sprawozdawczych związanych z konsolidacją, może być konieczne dostarczenie znacznej liczby ujawnień, aby inwestorzy i organy regulacyjne byli odpowiednio poinformowani. W przypadku nieskonsolidowanych bilansów ujawnienia te mogą obejmować zastosowane metody amortyzacji lub definicję ekwiwalentów gotówki. Skonsolidowany bilans będzie wymagał dodatkowych ujawnień, takich jak zastosowana metoda konsolidacji i spółki zależne uwzględnione w ostatecznym bilansie. Należy ujawnić istotne założenia i oceny zastosowane przy konsolidacji.

Przykład skonsolidowanego bilansu

Teraz, gdy wiesz już, jak sporządza się bilans, przejdźmy do przykładu krok po kroku.

Krok 1: Identyfikacja jednostek do skonsolidowania

Spółka dominująca A decyduje się sporządzić skonsolidowany bilans za bieżący rok obrotowy. Obecnie posiada udziały w trzech spółkach zależnych:

- 51% udziałów w Spółce B

- 30% udziałów w Spółce C

- 100% udziałów w Spółce D

Ponieważ nie posiada większościowego udziału w Spółce C - i nie może wykazać znaczącego powiązania między jej kierownictwem a kierownictwem spółki zależnej - tylko Spółki B i D zostaną uwzględnione w skonsolidowanym bilansie.

Krok 2: Połączenie bilansów

Po zebraniu niezbędnych informacji finansowych, wstępny skonsolidowany bilans wygląda następująco:

Spółka dominująca A:

- Aktywa: 2 000 000 USD

- Pasywa: 500 000 USD

- Kapitał własny akcjonariuszy: 1 500 000 USD

Spółka zależna B:

- Aktywa: 700 000 USD

- Pasywa: 350 000 USD

- Kapitał własny akcjonariuszy: 350 000 USD

Spółka zależna D:

- Aktywa: 500 000 USD

- Pasywa: 200 000 USD

- Kapitał własny akcjonariuszy: 300 000 USD

Wstępny skonsolidowany bilans:

- Suma aktywów: 3 200 000 USD

- Suma pasywów: 1 050 000 USD

- Kapitał własny akcjonariuszy: 2 150 000 USD

Ale pamiętaj, że te liczby nie są jeszcze całkowicie poprawne. Należy dokonać kilku korekt, zanim skonsolidowany bilans będzie mógł zostać sfinalizowany.

Krok 3: Eliminacja transakcji wewnątrzgrupowych

Transakcje wewnątrzgrupowe muszą zostać wyeliminowane, aby utworzyć dokładny skonsolidowany bilans. Dla uproszczenia załóżmy, że zakresem transakcji wewnątrzgrupowych między tymi jednostkami jest sprzedaż towarów o wartości 100 000 USD ze Spółki A do Spółki B, co jest również reprezentowane jako zobowiązanie Spółki B w wysokości 100 000 USD, ponieważ do zakupu wykorzystano dług.

Po usunięciu tej transakcji, oto nasz zaktualizowany skonsolidowany bilans:

Zaktualizowany skonsolidowany bilans:

- Suma aktywów: 3 100 000 USD

- Suma pasywów: 950 000 USD

- Kapitał własny akcjonariuszy: 2 150 000 USD

Krok 4: Alokacja inwestycji spółki dominującej

Część kapitału własnego akcjonariuszy bilansu musi zostać alokowana na podstawie udziału własnościowego, jaki Spółka A posiada w każdej skonsolidowanej spółce zależnej. Jest to tak proste, jak pomnożenie kapitału własnego akcjonariuszy każdej spółki zależnej przez procent reprezentujący ten udział własnościowy.

- Spółka B: 350 000 USD x 0,51 = 178 500 USD

- Spółka D: 300 000 USD x 1 = 300 000 USD

Po dodaniu tych danych do kapitału własnego akcjonariuszy Spółki A, skonsolidowany bilans jest aktualizowany w następujący sposób:

Skonsolidowany bilans z alokacją inwestycji:

- Suma aktywów: 3 100 000 USD

- Suma pasywów: 950 000 USD

- Kapitał własny akcjonariuszy: 1 978 500 USD

Krok 5: Korekta udziałów niekontrolujących

Na koniec należy dodać udziały niekontrolujące do skonsolidowanego bilansu. Aby to zrobić, pomnóż pierwotny kapitał własny akcjonariuszy dla każdej spółki zależnej przez procent, którego spółka dominująca nie posiada.

- Spółka B: 350 000 USD x 0,49 = 171 500 USD

- Spółka D: 300 000 USD x 0 = 0 USD

Dodaj wiersz „Udziały niekontrolujące” do skonsolidowanego bilansu, aby uzyskać następujący wynik.

Skonsolidowany bilans z alokacją inwestycji:

- Suma aktywów: 3 100 000 USD

- Suma pasywów: 950 000 USD

- Kapitał własny akcjonariuszy: 1 978 500 USD

- Udziały niekontrolujące: 171 500 USD

I to wszystko! W zależności od jurysdykcji, konieczne będzie również przygotowanie niezbędnych ujawnień i dołączenie ich do ostatecznego skonsolidowanego bilansu.

Jak czytać skonsolidowany bilans?

Skonsolidowany bilans czyta się tak samo, jak standardowy bilans. Jedna kolumna będzie definiować kwoty zarejestrowane w bilansie - takie jak określone aktywa lub pasywa - podczas gdy inne kolumny będą pokazywać same kwoty, zwykle w milionach dolarów za okres kilku lat. Analiza trendów w czasie jest kluczowa dla zrozumienia zmian w sytuacji finansowej grupy. Porównanie z poprzednimi okresami i budżetem pozwala na ocenę efektywności zarządzania.

Najlepsze praktyki tworzenia skonsolidowanego bilansu

Przygotowanie skonsolidowanego bilansu może być procesem czasochłonnym i wymagającym dużych zasobów. Należy zrobić wszystko, co w naszej mocy, aby usprawnić ten istotny proces przy jednoczesnym zachowaniu dokładności. Oto kilka najlepszych praktyk w tym zakresie:

- Zacznij wcześnie: Jednym z najczęstszych błędów popełnianych w przypadku istotnych procesów, takich jak konsolidacja, jest zbyt późne rozpoczęcie. Zrozumiałe, że w codziennej pracy jest już dużo do zrobienia. Ale jeśli zaczekasz zbyt długo, problem, który przy wystarczającej ilości czasu byłby tylko spowolnieniem, staje się przeszkodą nie do pokonania. Daj swojemu zespołowi wystarczająco dużo czasu na skonsolidowanie bilansu, aby uniknąć potencjalnych problemów. Planowanie i harmonogramowanie procesu konsolidacji z wyprzedzeniem jest kluczowe.

- Automatyzacja: Zbyt wiele zespołów finansowych nadal korzysta z arkuszy kalkulacyjnych i ręcznych procesów konsolidacji. Chociaż sprawdzony arkusz kalkulacyjny jest niezawodny, to jednak nie jest to najefektywniejsza metoda. Przyjęcie i korzystanie z dedykowanych platform konsolidacyjnych, takich jak Prophix One, znacznie przyspieszy ten proces. Systemy ERP i dedykowane oprogramowanie do konsolidacji finansowej mogą znacznie usprawnić i zautomatyzować proces.

- Pracuj nad swoim procesem przez cały rok (a nie tylko na koniec roku): Kiedy przechodzisz przez powtarzający się proces, taki jak konsolidacja bilansów, często zauważysz nieefektywności i inne problemy. Mogą one być rejestrowane i odkładane na później, ale rzadko kiedy są nad nimi prowadzone prace aż do następnego razu, kiedy musisz przejść przez ten proces. Zamiast czekać do końca roku obrotowego, znajdź sposoby na ulepszanie swojego procesu w czasie. Ciągłe doskonalenie procesu konsolidacji, identyfikacja i eliminacja wąskich gardeł, oraz regularne przeglądy procedur to klucz do efektywności.

Podsumowanie

Skonsolidowany bilans jest niezbędnym narzędziem dla holdingów i spółek zależnych, pozwalającym na przejrzyste przedstawienie sytuacji finansowej całej grupy kapitałowej. Zrozumienie procesu jego sporządzania, wymagań i najlepszych praktyk jest kluczowe dla efektywnego zarządzania finansami i sprawozdawczości. Automatyzacja i ciągłe doskonalenie procesu konsolidacji to kluczowe elementy usprawnienia tego istotnego zadania.

Jeśli chcesz poznać inne artykuły podobne do Skonsolidowany bilans: przewodnik krok po kroku, możesz odwiedzić kategorię Księgowość.