02/05/2024

W dzisiejszym dynamicznym świecie biznesu, umiejętność przewidywania przyszłości finansowej firmy jest kluczowa dla jej przetrwania i rozwoju. Jednym z najważniejszych narzędzi w tym zakresie jest prognozowanie przepływów pieniężnych. Pozwala ono przedsiębiorstwom na świadome planowanie, unikanie problemów z płynnością finansową oraz podejmowanie strategicznych decyzji inwestycyjnych. W tym artykule kompleksowo omówimy zagadnienie prognozowania przepływów pieniężnych, począwszy od podstawowych definicji, poprzez metody prognozowania, aż po praktyczne zastosowania i korzyści.

- Rozdział 1: Co to jest prognozowanie przepływów pieniężnych?

- Rozdział 2: Dlaczego prognozowanie przepływów pieniężnych jest ważne?

- Rozdział 3: Jak prognozować przepływy pieniężne?

- Rozdział 4: Wolne przepływy pieniężne (FCF)

- Rozdział 5: Zdyskontowane przepływy pieniężne (DCF)

- Często zadawane pytania (FAQ)

- Podsumowanie

Rozdział 1: Co to jest prognozowanie przepływów pieniężnych?

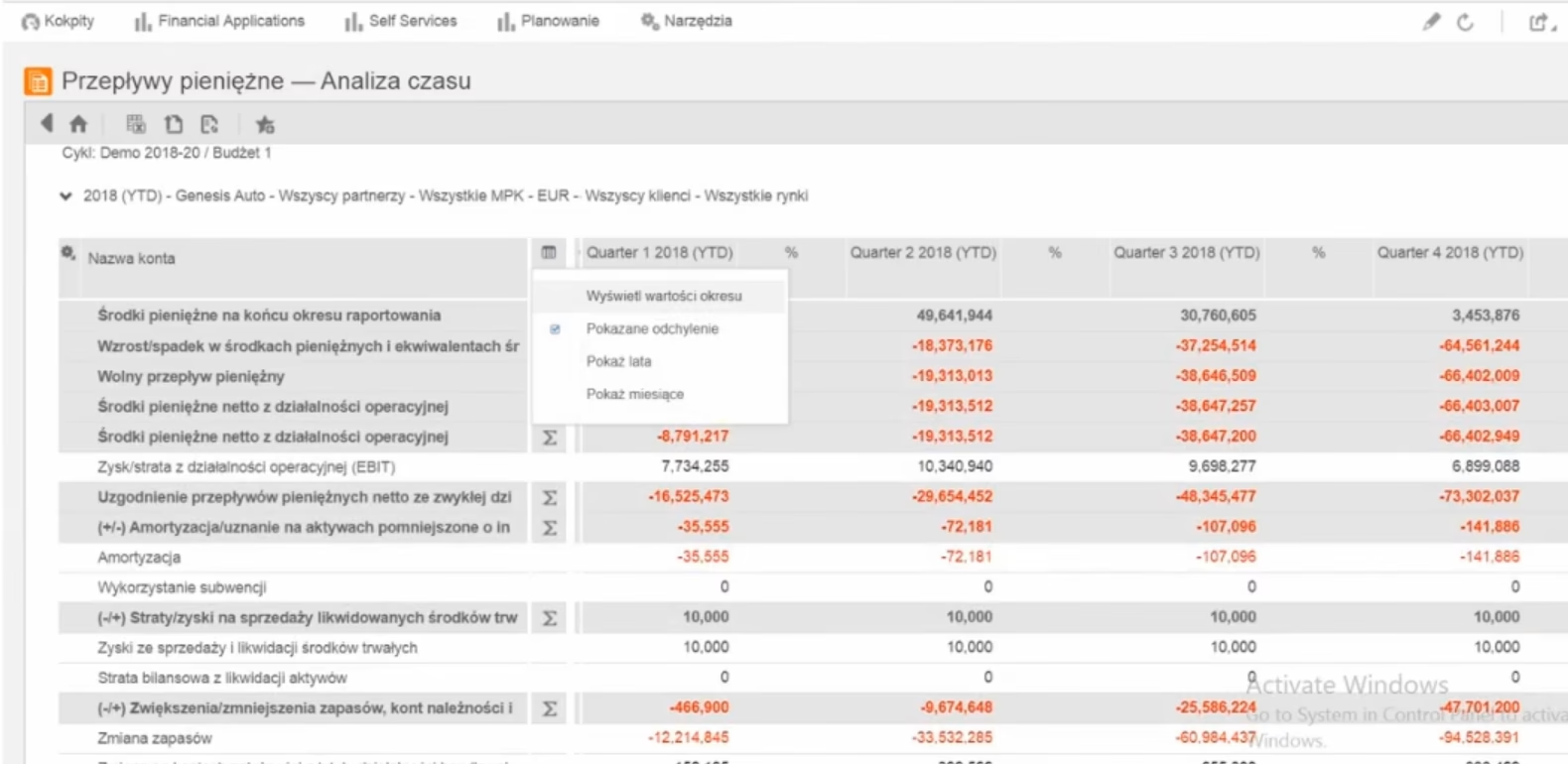

Prognozowanie przepływów pieniężnych to proces szacowania przyszłych wpływów i wydatków pieniężnych firmy w określonym czasie. Jest to kluczowy element planowania finansowego, który umożliwia menedżerom przewidywanie potencjalnych nadwyżek lub niedoborów gotówki. Prognoza przepływów pieniężnych nie jest jednorazową czynnością, lecz procesem ciągłym, który powinien być regularnie aktualizowany i dostosowywany do zmieniających się warunków rynkowych i wewnętrznych firmy.

Okres prognozowania może być różny, w zależności od potrzeb firmy i specyfiki jej działalności. Może obejmować krótkie okresy, np. miesiąc, kwartał, jak i dłuższe, np. rok, kilka lat, a nawet perspektywę długoterminową. Krótkoterminowe prognozy przepływów pieniężnych są zazwyczaj wykorzystywane do zarządzania bieżącą płynnością finansową, podczas gdy prognozy długoterminowe wspierają strategiczne decyzje inwestycyjne i planowanie rozwoju firmy.

Rozdział 2: Dlaczego prognozowanie przepływów pieniężnych jest ważne?

Prognozowanie przepływów pieniężnych ma fundamentalne znaczenie dla zdrowia finansowego i stabilności przedsiębiorstwa. Dostarcza cennych informacji, które pozwalają na:

- Zarządzanie płynnością finansową: Prognoza pozwala przewidzieć potencjalne niedobory gotówki, umożliwiając firmie podjęcie działań zapobiegawczych, takich jak negocjacje warunków płatności z dostawcami, poszukiwanie dodatkowych źródeł finansowania lub opóźnienie planowanych wydatków. Z drugiej strony, prognoza może wskazać na nadwyżki gotówki, które mogą być efektywnie zainwestowane, np. w rozwój działalności, spłatę zadłużenia lub inwestycje krótkoterminowe.

- Planowanie inwestycji: Długoterminowe prognozy przepływów pieniężnych są niezbędne przy podejmowaniu decyzji o dużych inwestycjach, takich jak zakup nowych maszyn, rozbudowa zakładu produkcyjnego czy wejście na nowe rynki. Prognoza pozwala ocenić, czy firma będzie w stanie sfinansować te inwestycje z własnych środków lub czy będzie konieczne pozyskanie kapitału zewnętrznego.

- Ocena rentowności i opłacalności projektów: Prognozowanie przepływów pieniężnych jest kluczowym elementem analizy opłacalności projektów inwestycyjnych. Metody takie jak zdyskontowane przepływy pieniężne (DCF) wykorzystują prognozy przyszłych przepływów pieniężnych do oceny wartości projektu i podjęcia decyzji, czy jest on opłacalny dla firmy.

- Wsparcie w negocjacjach z bankami i inwestorami: Solidna prognoza przepływów pieniężnych zwiększa wiarygodność firmy w oczach banków i potencjalnych inwestorów. Jest to często wymagany dokument przy ubieganiu się o kredyt lub pozyskiwaniu kapitału zewnętrznego.

- Monitorowanie i kontrola finansowa: Porównanie rzeczywistych przepływów pieniężnych z prognozowanymi pozwala na identyfikację odchyleń i przyczyn, które je spowodowały. Umożliwia to szybką reakcję i korektę działań w celu utrzymania płynności finansowej i realizacji celów biznesowych.

Rozdział 3: Jak prognozować przepływy pieniężne?

Istnieje kilka metod prognozowania przepływów pieniężnych, które różnią się stopniem złożoności i dokładnością. Wybór metody zależy od specyfiki firmy, dostępnych danych i celu prognozy. Do najczęściej stosowanych metod należą:

Prognozowanie bezpośrednie

Metoda bezpośrednia polega na prognozowaniu wpływów i wydatków pieniężnych na podstawie szczegółowej analizy planowanych działań firmy. Wymaga ona dokładnego oszacowania przyszłej sprzedaży, kosztów operacyjnych, inwestycji i finansowania. Jest to metoda bardziej czasochłonna i pracochłonna, ale zazwyczaj zapewnia większą dokładność, szczególnie w krótkim okresie.

Prognozowanie pośrednie

Metoda pośrednia, znana również jako metoda memoriałowa, opiera się na prognozie zysku netto i korektach o pozycje niepieniężne oraz zmiany w bilansie. Zaczyna się od prognozy wyniku finansowego, a następnie koryguje się go o amortyzację, zmiany w kapitale obrotowym (np. należności, zapasy, zobowiązania) oraz inne pozycje niepieniężne. Metoda ta jest szybsza i łatwiejsza w zastosowaniu, ale może być mniej dokładna, szczególnie w przypadku firm o złożonej strukturze przepływów pieniężnych.

Prognozowanie przepływów pieniężnych z działalności operacyjnej

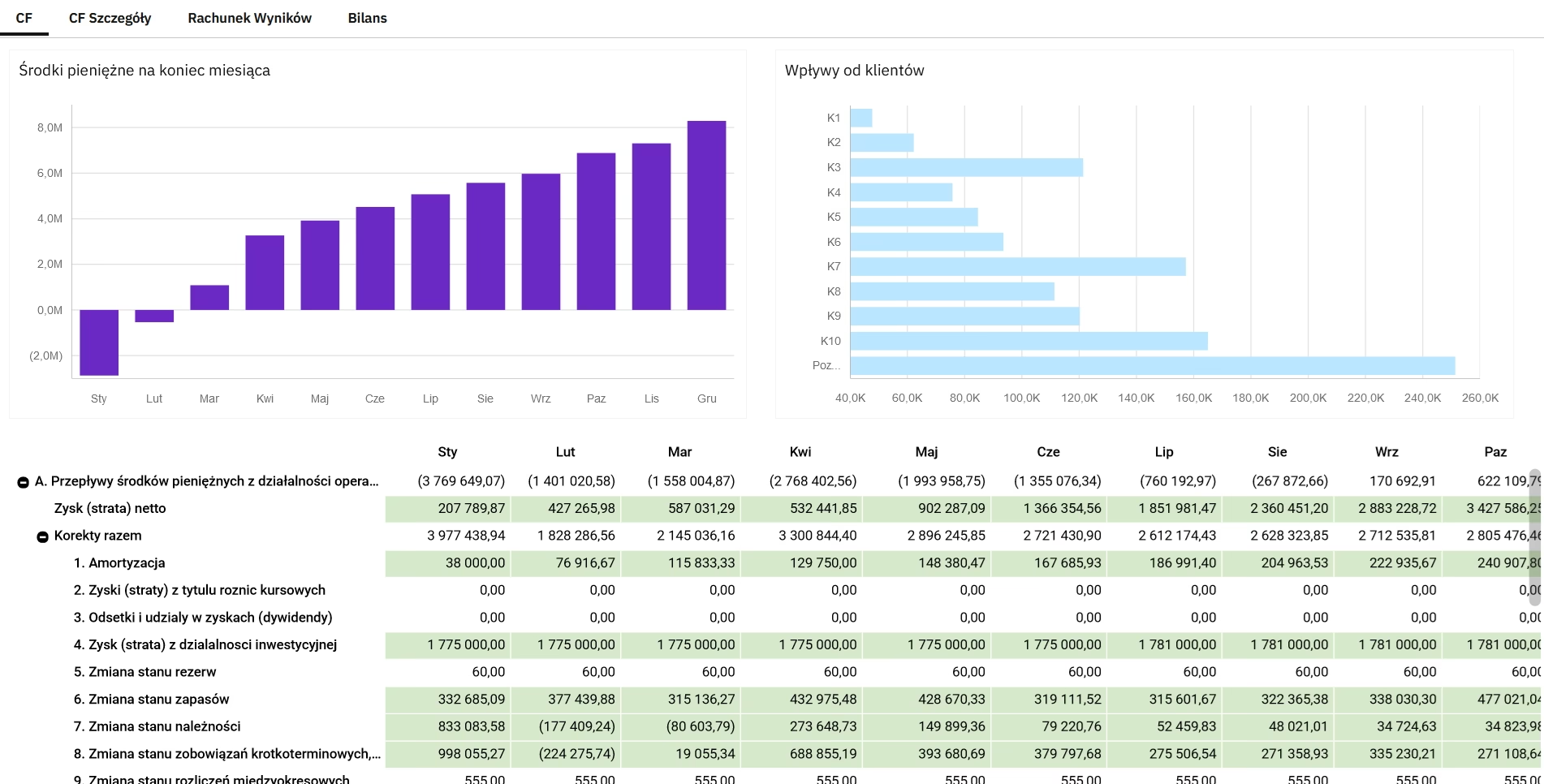

Prognozowanie przepływów pieniężnych z działalności operacyjnej jest kluczowym elementem całej prognozy. Zgodnie z metodą pośrednią, rozpoczyna się od zysku netto prognozowanego w rachunku zysków i strat. Następnie dodaje się amortyzację, która jest kosztem niepieniężnym. Kolejnym krokiem jest analiza zmian w bilansie, w szczególności zmian w aktywach i pasywach operacyjnych.

Przykładowo, wzrost należności (pieniędzy należnych firmie od klientów) oznacza, że część sprzedaży nie została jeszcze opłacona gotówką, co zmniejsza przepływy pieniężne z działalności operacyjnej. Z kolei wzrost zobowiązań (pieniędzy, które firma jest winna dostawcom) oznacza, że firma opóźniła płatności, co zwiększa przepływy pieniężne w danym okresie. Podobnie analizuje się zmiany w zapasach.

Prognozowanie przepływów pieniężnych z działalności inwestycyjnej

Przepływy pieniężne z działalności inwestycyjnej dotyczą zakupu i sprzedaży aktywów trwałych, takich jak nieruchomości, maszyny, urządzenia. Prognozowanie w tym obszarze zazwyczaj koncentruje się na planowanych inwestycjach kapitałowych (CAPEX - Capital Expenditures), czyli wydatkach na zakup nowych aktywów trwałych. W prognozie należy uwzględnić również ewentualną sprzedaż istniejących aktywów trwałych, co generuje wpływy pieniężne.

Prognozowanie przepływów pieniężnych z działalności finansowej

Przepływy pieniężne z działalności finansowej obejmują transakcje związane z finansowaniem firmy, takie jak emisja akcji, zaciąganie i spłata kredytów, wypłata dywidend. Prognozowanie w tym obszarze polega na uwzględnieniu planowanych działań w zakresie pozyskiwania kapitału i spłaty zobowiązań. Należy uwzględnić harmonogram spłat kredytów, planowane emisje akcji lub obligacji oraz politykę dywidendową firmy.

Rozdział 4: Wolne przepływy pieniężne (FCF)

Wolne przepływy pieniężne (FCF - Free Cash Flow) to miara rentowności firmy, która pokazuje, ile gotówki generuje firma po uwzględnieniu wydatków inwestycyjnych niezbędnych do utrzymania i rozwoju działalności. Istnieją dwa główne rodzaje wolnych przepływów pieniężnych:

Wolne przepływy pieniężne do firmy (FCFF)

Wolne przepływy pieniężne do firmy (FCFF - Free Cash Flow to Firm) reprezentują przepływy pieniężne dostępne dla wszystkich inwestorów firmy, zarówno akcjonariuszy, jak i wierzycieli. Oblicza się je według wzoru:

FCFF = EBIT * (1 - stawka podatku) + Amortyzacja - Nakłady inwestycyjne - Zmiana kapitału obrotowego netto

Gdzie:

- EBIT (Earnings Before Interest and Taxes) - zysk operacyjny przed odsetkami i podatkami

- Stawka podatku - efektywna stawka podatku dochodowego

- Amortyzacja - koszty amortyzacji aktywów trwałych

- Nakłady inwestycyjne - wydatki na zakup aktywów trwałych (CAPEX)

- Zmiana kapitału obrotowego netto - różnica między kapitałem obrotowym netto w bieżącym i poprzednim okresie

Wolne przepływy pieniężne do kapitału własnego (FCFE)

Wolne przepływy pieniężne do kapitału własnego (FCFE - Free Cash Flow to Equity) reprezentują przepływy pieniężne dostępne tylko dla akcjonariuszy firmy, po spłacie zobowiązań wobec wierzycieli. Oblicza się je według wzoru:

FCFE = Przepływy pieniężne z działalności operacyjnej - Nakłady inwestycyjne + Netto emisja długu

Gdzie:

- Przepływy pieniężne z działalności operacyjnej - przepływy pieniężne generowane przez podstawową działalność firmy

- Nakłady inwestycyjne - wydatki na zakup aktywów trwałych (CAPEX)

- Netto emisja długu - różnica między nowo zaciągniętym długiem a spłaconym długiem

Rozdział 5: Zdyskontowane przepływy pieniężne (DCF)

Zdyskontowane przepływy pieniężne (DCF - Discounted Cash Flow) to metoda wyceny przedsiębiorstw i projektów inwestycyjnych, która opiera się na zdyskontowaniu przyszłych przepływów pieniężnych na wartość obecną. Metoda DCF uwzględnia fakt, że pieniądz dzisiaj jest wart więcej niż pieniądz w przyszłości, ze względu na możliwość jego zainwestowania i uzyskania zysku.

Wzór na zdyskontowane przepływy pieniężne (DCF) jest następujący:

DCF = (CF1 / (1+r)1) + (CF2 / (1+r)2) + (CF3 / (1+r)3) + ... + (CFn / (1+r)n)

Gdzie:

- CFn - przepływ pieniężny w roku n

- r - stopa dyskontowa (koszt kapitału)

- n - liczba lat prognozy

Przykład: Załóżmy, że firma prognozuje wolne przepływy pieniężne na kolejne 3 lata w wysokości:

- Rok 1: 200 000 PLN

- Rok 2: 210 000 PLN

- Rok 3: 220 500 PLN

Przyjmując stopę dyskontową na poziomie 15%, wartość obecna tych przepływów pieniężnych wynosi:

DCF = (200 000 / (1+0.15)1) + (210 000 / (1+0.15)2) + (220 500 / (1+0.15)3) = 173 913 PLN + 158 790 PLN + 144 982 PLN = 477 685 PLN

Oznacza to, że przyszłe przepływy pieniężne, które firma spodziewa się wygenerować w ciągu najbliższych 3 lat, mają wartość 477 685 PLN w dzisiejszych pieniądzach.

Często zadawane pytania (FAQ)

- Jak często należy aktualizować prognozę przepływów pieniężnych?

- Częstotliwość aktualizacji prognozy przepływów pieniężnych zależy od dynamiki otoczenia biznesowego firmy i potrzeb zarządczych. W dynamicznie zmieniających się warunkach rynkowych, aktualizacja powinna być częstsza, np. miesięczna lub kwartalna. W bardziej stabilnych warunkach, aktualizacja kwartalna lub półroczna może być wystarczająca.

- Jakie narzędzia można wykorzystać do prognozowania przepływów pieniężnych?

- Do prognozowania przepływów pieniężnych można wykorzystać różnorodne narzędzia, od prostych arkuszy kalkulacyjnych (np. Excel, Google Sheets) po zaawansowane systemy planowania finansowego (ERP). Wybór narzędzia zależy od skali działalności firmy i złożoności prognozy.

- Jakie są najczęstsze błędy w prognozowaniu przepływów pieniężnych?

- Do najczęstszych błędów należą: nadmierny optymizm w prognozach sprzedaży, niedoszacowanie kosztów, pominięcie ważnych czynników ryzyka, brak regularnej aktualizacji prognozy oraz brak analizy odchyleń między prognozą a rzeczywistością.

- Czy prognozowanie przepływów pieniężnych jest ważne tylko dla dużych firm?

- Nie, prognozowanie przepływów pieniężnych jest ważne dla firm każdej wielkości, od małych przedsiębiorstw po korporacje. Dla małych firm może być szczególnie istotne, ponieważ często mają one ograniczone zasoby finansowe i są bardziej podatne na problemy z płynnością.

Podsumowanie

Prognozowanie przepływów pieniężnych jest niezbędnym narzędziem zarządzania finansami każdego przedsiębiorstwa. Umożliwia świadome planowanie, unikanie problemów z płynnością, podejmowanie strategicznych decyzji inwestycyjnych i zwiększenie wiarygodności firmy w oczach partnerów biznesowych i inwestorów. Regularne i rzetelne prognozowanie przepływów pieniężnych jest kluczem do stabilności finansowej i długoterminowego sukcesu firmy.

Jeśli chcesz poznać inne artykuły podobne do Prognozowanie przepływów pieniężnych: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.