27/09/2023

Zarządzanie przedsiębiorstwem wiąże się z ciągłym poszukiwaniem odpowiedzi na fundamentalne pytanie: „Kiedy sprzedaż zacznie generować zyski?”. Nie każdy przychód, nawet ten pochodzący ze sprzedaży produktów czy usług, automatycznie przekłada się na zysk. Zrozumienie, kiedy przychody pokrywają koszty, jest kluczowe dla stabilności i rozwoju każdej firmy. W tym kontekście niezastąpioną rolę odgrywa próg rentowności, zwany również punktem krytycznym lub BEP (z ang. Break-Even Point).

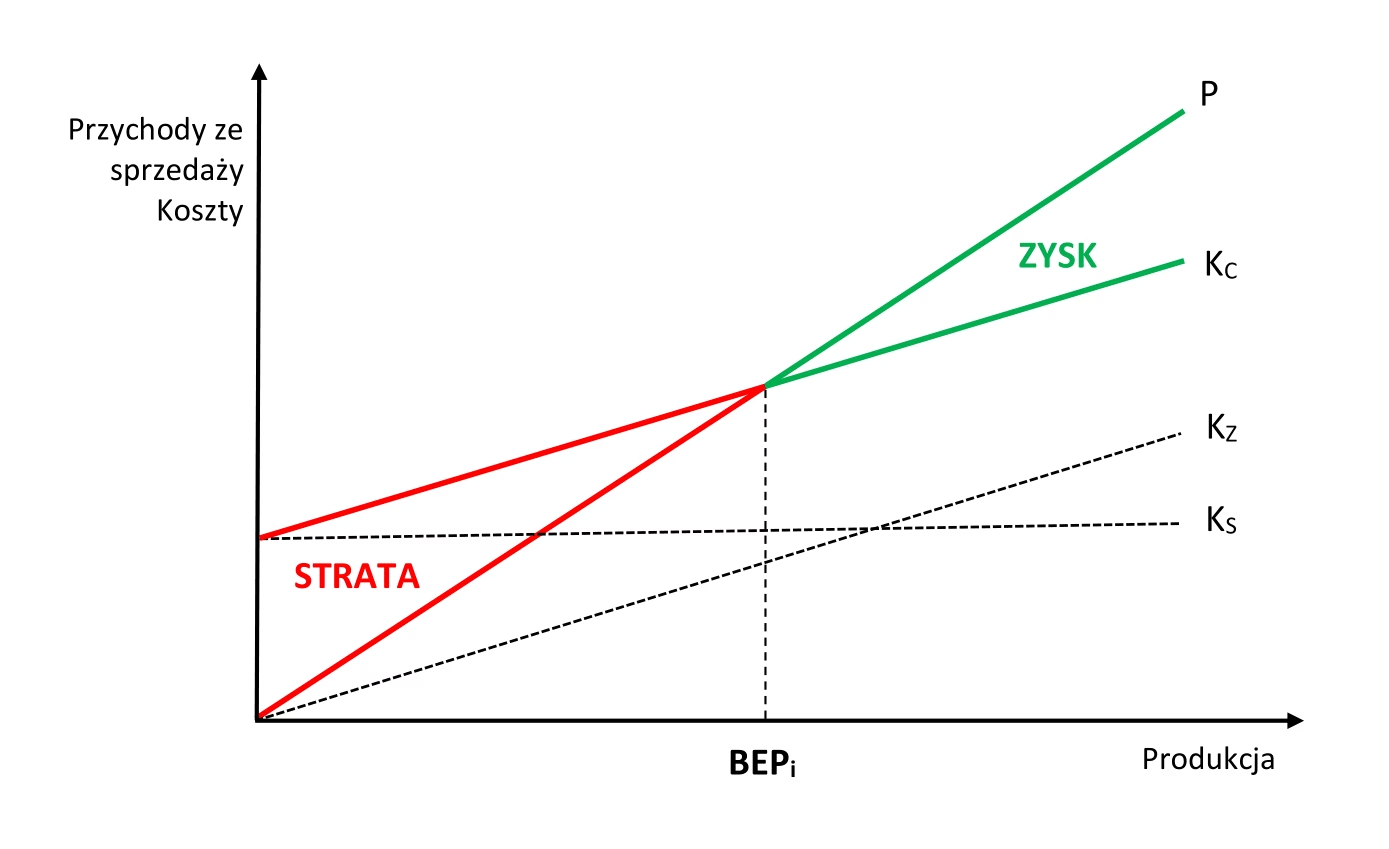

Czym jest próg rentowności?

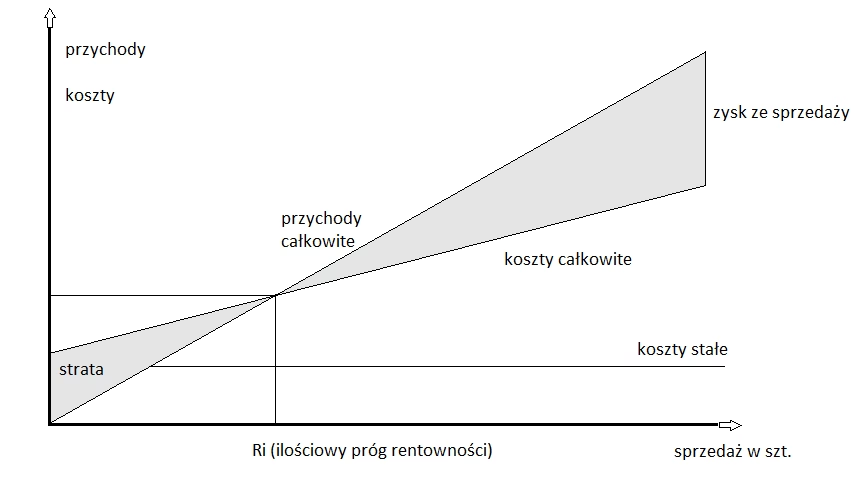

Próg rentowności to poziom produkcji lub sprzedaży, przy którym całkowite przychody przedsiębiorstwa zrównują się z całkowitymi poniesionymi kosztami. W tym punkcie firma nie osiąga ani zysku, ani straty – jej wynik finansowy wynosi zero. Jest to moment równowagi, krytyczny punkt, po przekroczeniu którego działalność staje się rentowna, a każde kolejne jednostki sprzedaży generują zysk.

Analiza progu rentowności opiera się na fundamentalnym podziale kosztów na dwie główne kategorie: koszty stałe i koszty zmienne.

- Koszty stałe: Są to koszty, które nie zmieniają się wraz z poziomem produkcji lub sprzedaży w danym okresie. Przykłady to czynsz za lokal, wynagrodzenia pracowników administracyjnych, amortyzacja, ubezpieczenia czy koszty marketingu stałego.

- Koszty zmienne: Są to koszty, które bezpośrednio zależą od wielkości produkcji lub sprzedaży. Zmieniają się proporcjonalnie do poziomu aktywności firmy. Przykłady to koszty materiałów bezpośrednich, koszty robocizny bezpośredniej, koszty energii zużytej do produkcji, prowizje sprzedażowe.

Jak obliczyć próg rentowności?

Istnieje kilka metod obliczania progu rentowności, w zależności od tego, jakie informacje chcemy uzyskać. Najczęściej stosowane są:

Rodzaje progów rentowności i algorytmy obliczeń

Poniższa tabela przedstawia najpopularniejsze rodzaje progów rentowności wraz z algorytmami obliczeń:

| Nazwa algorytmu | Algorytm | Interpretacja |

|---|---|---|

| Ilościowy próg rentowności (BEP) | BEP = KS / (Cj - KZj) | Określa, ile sztuk wyrobów, usług lub towarów należy sprzedać, aby pokryć wszystkie koszty (stałe i zmienne) i osiągnąć zerowy wynik finansowy. |

| Wartościowy próg rentowności (BEP1) | BEP1 = BEP * Cj | Określa, jakie muszą być przychody ze sprzedaży wyrobów, usług lub towarów, aby pokryć wszystkie koszty i osiągnąć zerowy wynik finansowy. |

| Punkt gwarantujący założony zysk brutto | BEPzb = (KS + Zb) / (Cj - KZj) | Określa, ile wyrobów, usług lub towarów należy sprzedać, aby pokryć wszystkie koszty oraz osiągnąć założony zysk brutto. |

| Punkt gwarantujący założony zysk netto | BEPzn = (KS + Zn / (1 - Sp)) / (Cj - KZj) | Określa, ile wyrobów, usług lub towarów należy sprzedać, aby pokryć wszystkie koszty, podatek dochodowy i osiągnąć założony zysk netto. |

| Pieniężny próg rentowności | BEPp = (KS - Koszty niepieniężne) / (Cj - KZj) | Określa, ile wyrobów, usług lub towarów należy sprzedać, aby pokryć wszystkie wydatki (koszty pieniężne). Uwzględnia się koszty stałe pomniejszone o koszty niepieniężne, np. amortyzację. |

Objaśnienia symboli:

- KS – koszty stałe

- KC – koszty całkowite

- Cj – cena jednostkowa

- KZj – koszty zmienne jednostkowe

- Zb – zysk brutto

- Zn – zysk netto

- Sp – stawka podatku dochodowego (w formie dziesiętnej)

- Kw – koszty, które w danym okresie nie są wydatkami (koszty niepieniężne)

- P – liczba sprzedanych produktów

Procentowy próg rentowności i wskaźnik bezpieczeństwa

Procentowy próg rentowności (BEP2) informuje, jaki procent zdolności produkcyjnych przedsiębiorstwa musi zostać wykorzystany, aby przychody zrównały się z kosztami.

Wzór: BEP2 = (BEP / Pm) * 100%

Gdzie: Pm – maksymalna możliwa wielkość sprzedaży (prognozowana).

Wskaźnik bezpieczeństwa operacyjnego (Wb), inaczej marża bezpieczeństwa, określa, o ile procent może spaść sprzedaż, zanim firma zacznie ponosić straty. Im wyższy wskaźnik, tym bezpieczniejsza sytuacja przedsiębiorstwa.

Wzór: Wb = (Pm - BEP) / Pm * 100%

Przykład obliczania progu rentowności

Rozważmy przedsiębiorstwo usługowe „Alfa”, które świadczy usługi konsultingowe. Dane dotyczące usług:

- Jednostkowa cena usługi (Cj): 150 zł/godzinę

- Jednostkowy koszt zmienny (KZj): 50 zł/godzinę

- Koszty stałe miesięczne (KS): 15 000 zł

- Planowana sprzedaż miesięczna (Pm): 400 godzin usług

Obliczenia:

- Ilościowy próg rentowności (BEP):

BEP = 15 000 zł / (150 zł/godz. - 50 zł/godz.) = 15 000 zł / 100 zł/godz. = 150 godzin usług.

Interpretacja: Aby pokryć wszystkie koszty, firma „Alfa” musi świadczyć minimum 150 godzin usług konsultingowych miesięcznie. - Wartościowy próg rentowności (BEP1):

BEP1 = 150 godzin * 150 zł/godz. = 22 500 zł.

Interpretacja: Firma „Alfa” musi osiągnąć przychody w wysokości 22 500 zł miesięcznie, aby osiągnąć próg rentowności. - Wskaźnik bezpieczeństwa (Wb):

Wb = (400 godzin - 150 godzin) / 400 godzin * 100% = 62,5%.

Interpretacja: Sprzedaż usług firmy „Alfa” może spaść o 62,5% zanim zacznie ona ponosić straty. Jest to wysoki wskaźnik, świadczący o relatywnie bezpiecznej pozycji firmy.

Próg rentowności w produkcji wieloasortymentowej

W przedsiębiorstwach produkujących wiele rodzajów produktów lub świadczących różnorodne usługi, obliczenie progu rentowności staje się bardziej złożone. W takim przypadku stosuje się ważony próg rentowności. Wykorzystuje on udział procentowy poszczególnych asortymentów w całkowitej sprzedaży.

Wzór na ilościowy próg rentowności dla produkcji wieloasortymentowej:

BEP = KS / ∑ [(Ci - KZji) * Ui]

Gdzie:

- Ci – cena jednostkowa produktu i-tego asortymentu

- KZji – jednostkowy koszt zmienny produktu i-tego asortymentu

- Ui – udział procentowy przychodów ze sprzedaży produktu i-tego asortymentu w całkowitych przychodach ze sprzedaży

Przykład - produkcja wieloasortymentowa

Przedsiębiorstwo produkuje dwa produkty: A i B. Koszty stałe wynoszą 20 000 zł. Dane produktów:

| Produkt | Cena jednostkowa (zł) | Jednostkowy koszt zmienny (zł) | Udział w sprzedaży (%) |

|---|---|---|---|

| A | 50 | 30 | 60% |

| B | 80 | 50 | 40% |

Obliczenie ważonego progu rentowności:

BEP = 20 000 zł / [(50 zł - 30 zł) * 0,6 + (80 zł - 50 zł) * 0,4] = 20 000 zł / [12 zł + 12 zł] = 20 000 zł / 24 zł ≈ 833,33 sztuk (zaokrąglamy do 834 sztuk)

Ilościowy próg rentowności dla poszczególnych produktów:

- Produkt A: 834 sztuk * 60% = 500,4 sztuk ≈ 500 sztuk

- Produkt B: 834 sztuk * 40% = 333,6 sztuk ≈ 334 sztuki

Interpretacja: Przedsiębiorstwo musi sprzedać łącznie 834 sztuki produktów (w tym 500 sztuk produktu A i 334 sztuki produktu B), aby osiągnąć próg rentowności.

Zastosowania analizy progu rentowności

Analiza progu rentowności jest niezwykle użytecznym narzędziem w zarządzaniu przedsiębiorstwem i podejmowaniu strategicznych decyzji. Do głównych zastosowań należą:

- Ustalanie strategii cenowej: Znając próg rentowności, firma może ustalać ceny produktów lub usług w sposób świadomy, uwzględniając koszty i oczekiwany poziom zysku. Można analizować wpływ zmian cen na próg rentowności i dostosowywać je do warunków rynkowych.

- Planowanie produkcji: Analiza BEP pomaga określić minimalną wielkość produkcji niezbędną do osiągnięcia rentowności. Umożliwia to lepsze planowanie zasobów i unikanie sytuacji, w której produkcja jest zbyt niska, aby pokryć koszty.

- Zarządzanie kosztami: Identyfikacja kosztów stałych i zmiennych oraz ich wpływu na próg rentowności pozwala na efektywniejsze zarządzanie kosztami. Firma może skupić się na redukcji kosztów, które mają największy wpływ na punkt krytyczny.

- Decyzje o wprowadzeniu nowych produktów/usług: Analiza progu rentowności jest kluczowa przy ocenie opłacalności wprowadzenia nowych produktów lub usług na rynek. Pomaga oszacować, jaką sprzedaż należy osiągnąć, aby nowa oferta stała się rentowna.

- Ocena ryzyka inwestycyjnego: Inwestorzy wykorzystują analizę progu rentowności do oceny ryzyka inwestycyjnego w danym przedsiębiorstwie. Niski próg rentowności i wysoki wskaźnik bezpieczeństwa świadczą o mniejszym ryzyku.

- Pozyskiwanie finansowania: Przedstawienie potencjalnym inwestorom lub kredytodawcom analizy progu rentowności, pokazującej realną ścieżkę do rentowności, zwiększa wiarygodność firmy i szanse na pozyskanie finansowania.

Ograniczenia analizy progu rentowności

Mimo licznych zalet, analiza progu rentowności ma pewne ograniczenia, które należy wziąć pod uwagę:

- Uproszczony podział kosztów: Podział kosztów na stałe i zmienne jest często uproszczeniem rzeczywistości. W praktyce wiele kosztów ma charakter mieszany i trudno je jednoznacznie zaklasyfikować.

- Założenie liniowości: Analiza BEP zakłada liniową zależność między kosztami zmiennymi a wielkością produkcji oraz stałą cenę sprzedaży. W rzeczywistości ceny mogą się zmieniać, a koszty zmienne mogą nie rosnąć proporcjonalnie do produkcji (np. dzięki efektowi skali).

- Zmienność warunków rynkowych: Analiza progu rentowności opiera się na określonych założeniach dotyczących cen, kosztów i popytu. Zmiany warunków rynkowych, takie jak konkurencja, inflacja czy zmiany preferencji klientów, mogą szybko zdezaktualizować analizę.

- Brak uwzględnienia czynników jakościowych: Analiza BEP koncentruje się na aspektach ilościowych i finansowych, pomijając czynniki jakościowe, takie jak jakość produktu, lojalność klientów, reputacja marki czy innowacyjność.

- Złożoność w firmach wieloproduktowych: Obliczenie progu rentowności staje się znacznie bardziej skomplikowane w firmach oferujących szeroki asortyment produktów lub usług, zwłaszcza gdy koszty stałe są wspólne dla wielu produktów.

Interpretacja progu rentowności

Interpretacja progu rentowności jest kluczowa dla podejmowania właściwych decyzji biznesowych. Niski próg rentowności jest zazwyczaj pożądany, ponieważ oznacza, że firma potrzebuje stosunkowo niskiego poziomu sprzedaży, aby zacząć generować zyski. Wysoki próg rentowności sygnalizuje większą wrażliwość na wahania sprzedaży i potencjalnie wyższe ryzyko finansowe.

Analizując próg rentowności, warto zwrócić uwagę na:

- Trend progu rentowności w czasie: Czy próg rentowności rośnie, maleje, czy pozostaje stabilny? Rosnący próg rentowności może być sygnałem problemów, np. wzrostu kosztów stałych bez wzrostu efektywności.

- Porównanie progu rentowności z konkurencją: Jak próg rentowności firmy wypada na tle konkurencji? Niższy próg rentowności może stanowić przewagę konkurencyjną.

- Wskaźnik bezpieczeństwa: Wysoki wskaźnik bezpieczeństwa oznacza większą odporność firmy na spadek sprzedaży.

Często zadawane pytania (FAQ)

- Czy próg rentowności powinien być jak najniższy?

Tak, generalnie niższy próg rentowności jest lepszy, ponieważ oznacza, że firma szybciej osiąga rentowność i jest mniej narażona na ryzyko strat przy wahaniach sprzedaży. - Jak często należy analizować próg rentowności?

Analizę progu rentowności warto przeprowadzać regularnie, np. co miesiąc, kwartał lub rok, w zależności od dynamiki działalności firmy i zmian w otoczeniu rynkowym. Szczególnie ważne jest aktualizowanie analizy przy wprowadzaniu zmian w cenach, kosztach, asortymencie produktów lub strategii marketingowej. - Czy próg rentowności jest przydatny tylko dla dużych firm?

Nie, próg rentowności jest przydatny dla firm każdej wielkości, od mikroprzedsiębiorstw po duże korporacje. Zrozumienie progu rentowności jest kluczowe dla każdego przedsiębiorcy, który chce świadomie zarządzać finansami i osiągać sukces na rynku. - Czy próg rentowności uwzględnia inflację?

Podstawowa analiza progu rentowności zazwyczaj nie uwzględnia inflacji. W bardziej zaawansowanych analizach można jednak uwzględnić prognozy inflacji i jej wpływ na koszty i ceny, aby uzyskać bardziej realistyczny obraz sytuacji.

Podsumowanie

Próg rentowności to fundamentalne narzędzie analizy finansowej, które pozwala przedsiębiorcom zrozumieć relację między kosztami, przychodami i zyskami. Umożliwia określenie minimalnego poziomu sprzedaży niezbędnego do pokrycia wszystkich kosztów i osiągnięcia rentowności. Regularna analiza progu rentowności, w połączeniu z innymi narzędziami zarządzania finansami, jest kluczowa dla podejmowania świadomych decyzji, optymalizacji działalności i budowania stabilnej oraz zyskownej firmy.

Jeśli chcesz poznać inne artykuły podobne do Próg rentowności: Klucz do Zrozumienia Finansów Firmy, możesz odwiedzić kategorię Księgowość.