12/01/2023

W świecie biznesu, szczególnie w handlu, dokumentacja odgrywa kluczową rolę. Dwa dokumenty, które często pojawiają się w kontekście transakcji handlowych, to proforma i faktura. Chociaż oba są związane z procesem sprzedaży, istnieją między nimi istotne różnice. Zrozumienie tych różnic jest kluczowe dla prawidłowego prowadzenia dokumentacji, uniknięcia nieporozumień z klientami i zachowania zgodności z przepisami prawa. W tym artykule szczegółowo omówimy, czym charakteryzuje się proforma, a czym faktura, jakie są ich zastosowania i kiedy należy używać każdego z nich.

Definicja i zastosowanie proformy

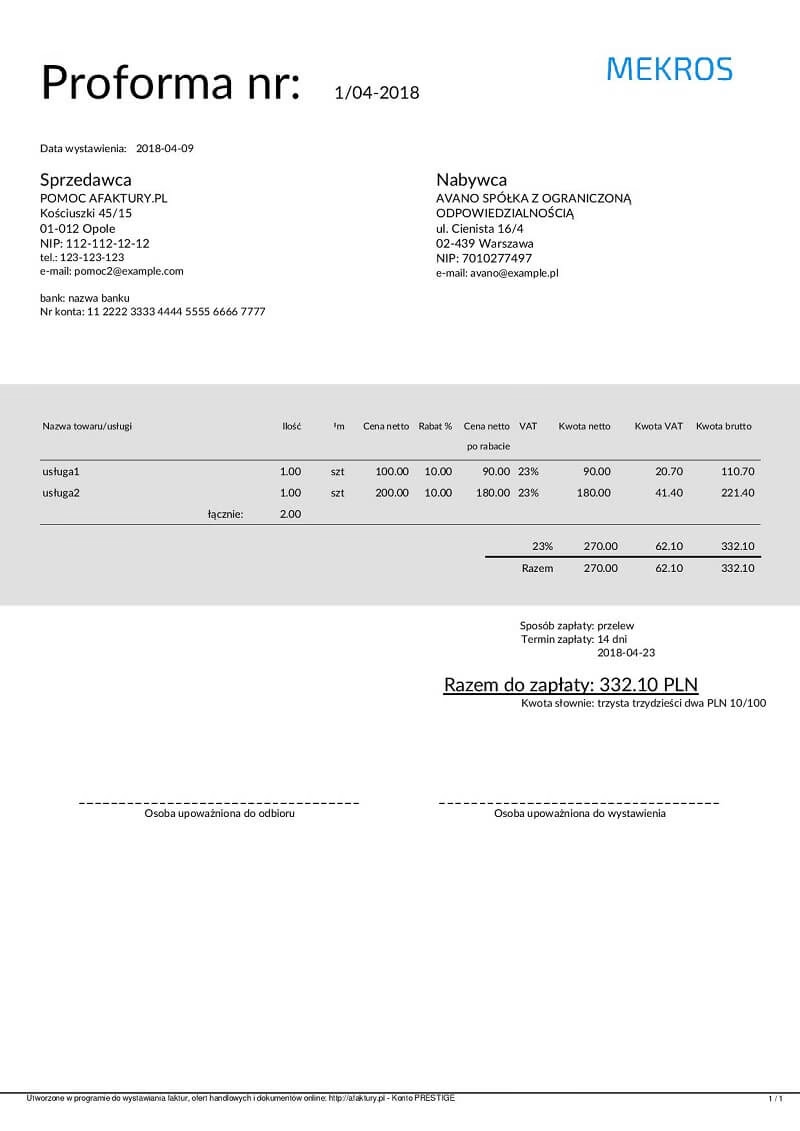

Proforma, zwana również fakturą pro forma, to dokument wstępny, który sprzedawca wystawia potencjalnemu nabywcy przed sfinalizowaniem transakcji. Jest to rodzaj oferty handlowej, która informuje klienta o planowanej transakcji. Proforma nie jest dokumentem księgowym w ścisłym tego słowa znaczeniu i nie rodzi zobowiązań finansowych ani podatkowych. Jej głównym celem jest poinformowanie kupującego o szczegółach przyszłej sprzedaży i uzyskanie jego akceptacji warunków.

Proforma zazwyczaj zawiera:

- Dane sprzedawcy i nabywcy

- Opis towarów lub usług

- Ilość

- Cenę jednostkową

- Wartość całkowitą

- Warunki płatności

- Warunki dostawy (opcjonalnie)

- Datę wystawienia

- Numer proformy (opcjonalnie)

Proforma jest często wykorzystywana w następujących sytuacjach:

- Wstępna oferta handlowa: Przed złożeniem oficjalnego zamówienia, klient może poprosić o proformę, aby poznać cenę i warunki transakcji.

- Zamówienia na towary na zamówienie: W przypadku produktów, które muszą zostać wyprodukowane na specjalne zamówienie, proforma może być wystawiona przed rozpoczęciem produkcji.

- Import i eksport: W handlu międzynarodowym proforma jest często wymagana do celów celnych, uzyskania pozwolenia na import lub eksport, czy też otwarcia akredytywy.

- Wstępne rozliczenia: Proforma może służyć jako podstawa do wstępnych rozliczeń, na przykład przy ubieganiu się o kredyt lub do celów wewnętrznych firmy.

Definicja i zastosowanie faktury

Faktura, w przeciwieństwie do proformy, jest dokumentem księgowym, który potwierdza dokonanie transakcji sprzedaży. Jest to oficjalne wezwanie do zapłaty, wystawiane po dostarczeniu towarów lub wykonaniu usługi. Faktura jest dokumentem prawnie wiążącym, który generuje zobowiązania finansowe i ma istotne znaczenie w kontekście podatkowym.

Faktura musi zawierać szereg obowiązkowych elementów, w tym:

- Numer faktury

- Datę wystawienia

- Datę sprzedaży (jeśli różni się od daty wystawienia)

- Dane sprzedawcy (nazwa, adres, NIP)

- Dane nabywcy (nazwa, adres, NIP)

- Opis towarów lub usług

- Ilość

- Cenę jednostkową netto

- Wartość netto

- Stawkę podatku VAT

- Kwotę podatku VAT

- Wartość brutto

- Termin płatności

- Formę płatności

Faktura jest niezbędna w następujących sytuacjach:

- Potwierdzenie sprzedaży: Po dostarczeniu towarów lub wykonaniu usługi, faktura jest dowodem dokonania transakcji.

- Rozliczenia podatkowe: Faktura jest podstawą do rozliczenia podatku VAT i podatku dochodowego. Zarówno sprzedawca, jak i nabywca wykorzystują faktury do celów księgowych i podatkowych.

- Dochodzenie roszczeń: W przypadku sporów handlowych faktura może służyć jako dowód w postępowaniu sądowym.

- Kontrola księgowa: Faktury są kluczowym elementem dokumentacji księgowej i podlegają kontroli ze strony organów podatkowych.

Struktura i treść: Kluczowe różnice

Chociaż zarówno proforma, jak i faktura zawierają podobne informacje dotyczące transakcji, istnieją istotne różnice w ich strukturze i treści.

| Cecha | Proforma | Faktura |

|---|---|---|

| Charakter dokumentu | Wstępna oferta, dokument informacyjny | Oficjalny dokument księgowy, potwierdzenie transakcji |

| Moc prawna | Brak mocy prawnej, nie jest wiążąca | Dokument prawnie wiążący, generuje zobowiązania |

| Obowiązkowe elementy | Mniej formalna, brak ściśle określonych wymagań | Ściśle określone wymagania, obowiązkowe elementy (np. numeracja, stawki VAT) |

| Numeracja | Opcjonalna, może być dowolna | Obowiązkowa, numeracja ciągła i unikalna |

| Podatek VAT | Zazwyczaj nie zawiera stawek VAT (może zawierać informacyjnie) | Obowiązkowo zawiera stawki i kwoty VAT |

| Cel | Informowanie klienta, uzyskanie akceptacji, wstępne rozliczenia | Potwierdzenie sprzedaży, rozliczenia podatkowe, dokument księgowy |

| Podstawa do odliczenia VAT | Nie jest podstawą do odliczenia VAT | Jest podstawą do odliczenia VAT (dla nabywcy) |

Aspekty prawne i podatkowe

Różnice między proformą a fakturą mają istotne konsekwencje prawne i podatkowe.

Proforma nie jest dokumentem księgowym i nie podlega przepisom dotyczącym faktur. Nie ma wymogu numerowania proform, ich przechowywania, ani raportowania. Wystawienie proformy nie generuje obowiązku zapłaty podatku VAT.

Faktura jest dokumentem księgowym i podlega szczegółowym przepisom prawa podatkowego i rachunkowego. W Polsce, przepisy dotyczące faktur VAT reguluje ustawa o podatku od towarów i usług. Faktury muszą być wystawiane zgodnie z określonymi wymogami, numerowane w sposób ciągły, przechowywane przez określony czas i wykazywane w ewidencji księgowej oraz deklaracjach podatkowych. Wystawienie faktury generuje obowiązek zapłaty podatku VAT (jeśli transakcja jest opodatkowana).

Ważne jest, aby nie mylić proformy z fakturą. Używanie proformy zamiast faktury w sytuacjach, gdy wymagana jest faktura, może prowadzić do problemów z rozliczeniami podatkowymi i kontrolami skarbowymi. Z kolei wystawianie faktur zamiast proform w początkowej fazie negocjacji handlowych może wprowadzić klienta w błąd i stworzyć niepotrzebne zobowiązania.

Przykłady zastosowania w praktyce

Aby lepiej zrozumieć różnice, przyjrzyjmy się kilku przykładom zastosowania proformy i faktury w praktyce biznesowej.

Przykład 1: Zamówienie na meble na wymiar

Klient zamawia meble na wymiar u stolarza. Stolarz najpierw przygotowuje proformę, która zawiera wycenę mebli, opis materiałów, termin realizacji i warunki płatności. Klient akceptuje proformę i wpłaca zaliczkę. Po wykonaniu mebli i ich montażu, stolarz wystawia fakturę, która stanowi ostateczne rozliczenie transakcji.

Przykład 2: Eksport towarów do Unii Europejskiej

Polska firma eksportuje towar do Niemiec. Przed wysyłką towaru, firma wystawia proformę dla niemieckiego kontrahenta, która jest wymagana do celów celnych i uzyskania pozwolenia na import. Po dostarczeniu towaru, polska firma wystawia fakturę eksportową, która dokumentuje sprzedaż i jest podstawą do rozliczeń podatkowych (w tym przypadku, zastosowanie stawki VAT 0% dla eksportu).

Przykład 3: Usługi konsultingowe

Firma konsultingowa świadczy usługi doradcze dla klienta. Przed rozpoczęciem projektu, firma przedstawia klientowi proformę, która określa zakres usług, harmonogram, wynagrodzenie i warunki płatności. Po zakończeniu projektu i akceptacji raportu, firma wystawia fakturę za usługi, która jest podstawą do zapłaty za wykonane usługi.

Podsumowanie kluczowych różnic

Podsumowując, proforma i faktura to dwa różne dokumenty, które pełnią różne funkcje w procesie sprzedaży. Proforma jest dokumentem wstępnym, informacyjnym i nie jest prawnie wiążąca. Faktura jest dokumentem oficjalnym, księgowym i prawnie wiążącym. Kluczowe różnice dotyczą ich charakteru prawnego, struktury, zastosowania i konsekwencji podatkowych. Prawidłowe rozróżnienie i stosowanie tych dokumentów jest niezbędne dla sprawnego prowadzenia działalności gospodarczej i uniknięcia problemów prawnych i finansowych.

Najczęściej zadawane pytania (FAQ)

- Czy proforma jest dokumentem wiążącym?

Nie, proforma nie jest dokumentem wiążącym. Jest to wstępna oferta handlowa, która nie generuje zobowiązań prawnych. Dopiero faktura jest dokumentem prawnie wiążącym. - Czy proformę trzeba numerować?

Nie, numerowanie proform nie jest obowiązkowe. Można je numerować dla celów porządkowych, ale numeracja nie musi być ciągła i unikalna, jak w przypadku faktur. - Czy proforma może zawierać VAT?

Proforma zazwyczaj nie zawiera stawek VAT, ponieważ nie jest dokumentem księgowym. Może jednak zawierać informacyjnie kwotę VAT, jeśli sprzedawca chce poinformować klienta o ostatecznej cenie brutto. Nie jest to jednak wymóg. - Kiedy należy wystawić proformę, a kiedy fakturę?

Proformę wystawia się przed dokonaniem transakcji, jako wstępną ofertę lub potwierdzenie zamówienia. Fakturę wystawia się po dokonaniu transakcji, czyli po dostarczeniu towarów lub wykonaniu usługi. - Czy na podstawie proformy można odliczyć VAT?

Nie, proforma nie jest podstawą do odliczenia VAT. Podstawą do odliczenia VAT jest wyłącznie faktura VAT, wystawiona zgodnie z przepisami prawa podatkowego.

Pamiętaj, że w razie wątpliwości dotyczących dokumentacji księgowej, zawsze warto skonsultować się z ekspertem księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie dokumenty są wystawiane prawidłowo i zgodnie z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Proforma a faktura: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.