27/02/2023

W dzisiejszym dynamicznym świecie biznesu, prawidłowe zarządzanie finansami jest kluczowe dla sukcesu każdej firmy. Jednym z istotnych aspektów tego zarządzania jest tworzenie rezerw na urlopy. Może się to wydawać drobnym szczegółem, ale ma ogromny wpływ na dokładność sprawozdań finansowych i ogólną kondycję przedsiębiorstwa. W tym artykule kompleksowo omówimy, jak skutecznie tworzyć rezerwy na urlopy, zapewniając zgodność z przepisami i transparentność w księgowości.

Czym są rezerwy na urlopy?

Rezerwy na urlopy to zobowiązanie księgowe, które firma tworzy w celu odzwierciedlenia kosztów przyszłych płatności za urlopy wypoczynkowe, które pracownicy nabyli, ale jeszcze nie wykorzystali. Zgodnie z zasadą memoriałową, koszty powinny być rozpoznawane w okresach, w których zostały poniesione, a niekoniecznie w momencie wypływu środków pieniężnych. W przypadku urlopów, pracownicy nabywają prawo do urlopu wraz z przepracowanym czasem, dlatego koszt urlopu powinien być rozpoznawany systematycznie w miarę nabywania tego prawa, a nie dopiero w momencie, gdy pracownik faktycznie z niego korzysta.

Rezerwy na urlopy stanowią istotny element sprawozdań finansowych, ponieważ wpływają na bilans i rachunek zysków i strat. W bilansie rezerwa na urlopy jest wykazywana jako zobowiązanie krótkoterminowe, natomiast w rachunku zysków i strat, w miarę tworzenia rezerwy, powstaje koszt wynagrodzeń. Dzięki tworzeniu rezerw, sprawozdania finansowe stają się bardziej rzetelne i odzwierciedlają rzeczywistą sytuację finansową firmy.

Dlaczego tworzenie rezerw na urlopy jest ważne?

Tworzenie rezerw na urlopy ma szereg istotnych korzyści dla przedsiębiorstwa:

- Zgodność z zasadami rachunkowości: Zasada memoriałowa wymaga, aby koszty były rozpoznawane w okresie, w którym zostały poniesione. Tworzenie rezerw na urlopy jest bezpośrednim odzwierciedleniem tej zasady w kontekście wynagrodzeń pracowniczych.

- Dokładniejsze sprawozdania finansowe: Rezerwy na urlopy zapewniają, że sprawozdania finansowe firmy są bardziej dokładne i rzetelne. Koszty urlopów są przypisywane do okresów, w których pracownicy faktycznie nabyli prawo do urlopu, co daje lepszy obraz rzeczywistej rentowności i kondycji finansowej przedsiębiorstwa.

- Lepsze planowanie finansowe: Świadomość zobowiązań z tytułu urlopów pozwala na lepsze planowanie finansowe. Firma może przewidzieć przyszłe wydatki związane z urlopami i uwzględnić je w budżetach i prognozach finansowych.

- Unikanie niespodzianek: Bez rezerw na urlopy, wypłata wynagrodzeń urlopowych w momencie korzystania z urlopu przez pracownika mogłaby znacząco obciążyć koszty danego okresu sprawozdawczego, co mogłoby zniekształcić obraz wyników finansowych. Rezerwy pomagają uniknąć takich niespodzianek.

- Przejrzystość dla inwestorów i kredytodawców: Rezerwy na urlopy zwiększają przejrzystość finansową firmy, co jest ważne dla inwestorów, kredytodawców i innych interesariuszy. Pokazuje to, że firma rzetelnie podchodzi do księgowości i zarządza swoimi zobowiązaniami.

Jak krok po kroku tworzyć rezerwy na urlopy?

Proces tworzenia rezerw na urlopy można podzielić na kilka kluczowych kroków:

Krok 1: Ustalenie pracowników uprawnionych do urlopu

Pierwszym krokiem jest ustalenie, którzy pracownicy są uprawnieni do urlopu wypoczynkowego i w związku z tym, których urlopy powinny być uwzględnione w rezerwie. Zazwyczaj dotyczy to pracowników zatrudnionych na umowę o pracę. Należy uwzględnić przepisy prawa pracy oraz wewnętrzne regulaminy firmy dotyczące urlopów.

Krok 2: Określenie zasad naliczania urlopu

Kolejnym krokiem jest określenie zasad naliczania urlopu wypoczynkowego. W Polsce, pracownikom przysługuje prawo do urlopu wypoczynkowego w wymiarze określonym przepisami prawa pracy. Wymiar urlopu zależy od stażu pracy pracownika. Ponadto, firmy mogą mieć własne, bardziej szczegółowe regulaminy dotyczące naliczania urlopów, np. dotyczące urlopów dodatkowych lub zasad przenoszenia urlopów na kolejny rok.

Krok 3: Obliczenie kwoty rezerwy

Obliczenie kwoty rezerwy na urlopy jest kluczowym etapem. Istnieje kilka metod obliczania rezerw, ale jedną z najczęściej stosowanych jest metoda oparta na średnim wynagrodzeniu pracownika. Proces obliczania rezerwy zazwyczaj obejmuje następujące kroki:

- Ustalenie liczby dni urlopu, do których pracownik nabył prawo w danym okresie. Może to być np. liczba dni urlopu narosła w danym miesiącu lub kwartale.

- Obliczenie średniego dziennego wynagrodzenia pracownika. Może to być średnie wynagrodzenie z ostatnich miesięcy lub wynagrodzenie aktualne. Ważne jest, aby stosować spójną metodę obliczania średniego wynagrodzenia.

- Pomnożenie liczby dni urlopu przez średnie dzienne wynagrodzenie. Wynik to kwota rezerwy na urlopy dla danego pracownika.

Przykład obliczenia rezerwy:

Załóżmy, że pracownik nabył prawo do 2 dni urlopu w danym miesiącu, a jego średnie dzienne wynagrodzenie wynosi 300 PLN. Kwota rezerwy na urlopy dla tego pracownika za ten miesiąc wyniesie: 2 dni * 300 PLN/dzień = 600 PLN.

Należy obliczyć rezerwę dla każdego pracownika uprawnionego do urlopu i zsumować te kwoty, aby uzyskać całkowitą kwotę rezerwy na urlopy dla całej firmy.

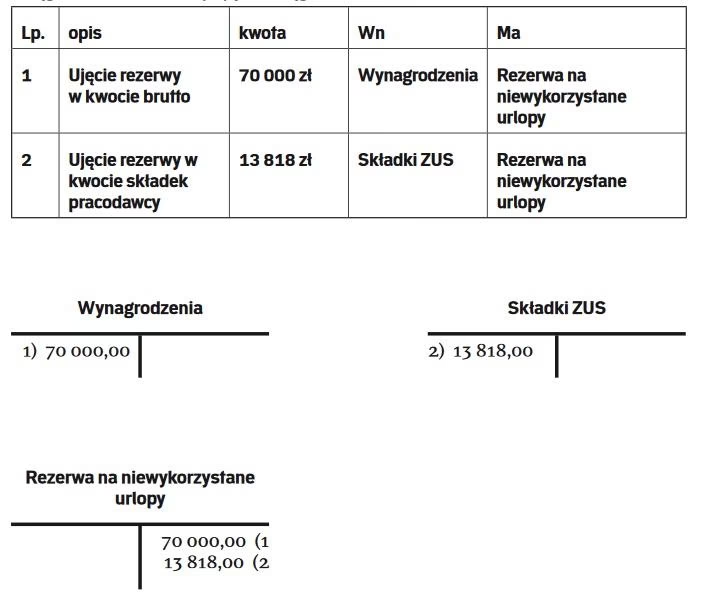

Krok 4: Zapis księgowy rezerwy

Po obliczeniu kwoty rezerwy, należy dokonać odpowiedniego zapisu księgowego. Zapis ten zazwyczaj wygląda następująco:

Debet (DT): Koszty wynagrodzeń (lub odpowiednie konto kosztów)

Kredyt (CT): Rezerwy na urlopy (konto zobowiązań)

Zapis ten odzwierciedla zwiększenie kosztów wynagrodzeń oraz utworzenie zobowiązania z tytułu urlopów. Konto kosztów wynagrodzeń obciążane jest w momencie tworzenia rezerwy, natomiast konto rezerw na urlopy jest kontem pasywnym, odzwierciedlającym zobowiązanie firmy.

Krok 5: Aktualizacja rezerwy

Rezerwa na urlopy powinna być regularnie aktualizowana. Aktualizacja rezerwy może być konieczna z kilku powodów:

- Wykorzystanie urlopów przez pracowników: W momencie, gdy pracownik wykorzystuje urlop, rezerwa na urlopy powinna zostać zmniejszona. Zapis księgowy w tym przypadku będzie odwrotny do zapisu tworzenia rezerwy: Debet (DT): Rezerwy na urlopy, Kredyt (CT): Wynagrodzenia (lub wypłata wynagrodzenia).

- Zmiany w wynagrodzeniach: Zmiany w wynagrodzeniach pracowników mogą wpłynąć na kwotę rezerwy. Jeśli wynagrodzenia wzrosną, konieczne może być zwiększenie rezerwy, a jeśli spadną, rezerwę można zmniejszyć.

- Zmiany w polityce urlopowej: Zmiany w polityce urlopowej firmy, np. dotyczące zasad naliczania urlopów lub przenoszenia urlopów na kolejny rok, również mogą wymagać aktualizacji rezerwy.

Częstotliwość aktualizacji rezerwy zależy od specyfiki firmy i jej polityki rachunkowości. Zaleca się jednak, aby rezerwę aktualizować przynajmniej raz na kwartał, a najlepiej co miesiąc, aby sprawozdania finansowe były jak najbardziej aktualne i rzetelne.

Tablica porównawcza metod obliczania rezerw na urlopy

| Metoda obliczania | Zalety | Wady | Zastosowanie |

|---|---|---|---|

| Metoda średniego wynagrodzenia | Prosta i łatwa w zastosowaniu, powszechnie stosowana. | Może nie uwzględniać indywidualnych zmian w wynagrodzeniach pracowników. | Najczęściej stosowana metoda, odpowiednia dla większości firm. |

| Metoda indywidualna | Bardziej precyzyjna, uwzględnia indywidualne wynagrodzenia pracowników. | Bardziej czasochłonna i pracochłonna w zastosowaniu. | Może być stosowana w firmach o dużym zróżnicowaniu wynagrodzeń lub specyficznej strukturze zatrudnienia. |

| Metoda procentowa | Prosta, oparta na procentowym wskaźniku kosztów urlopów w stosunku do całkowitych kosztów wynagrodzeń. | Mniej precyzyjna, może być mniej dokładna w długim okresie. | Może być stosowana w mniejszych firmach lub jako uproszczona metoda obliczania rezerw. |

Najczęściej zadawane pytania (FAQ) dotyczące rezerw na urlopy

- Czy rezerwy na urlopy są obowiązkowe?

- Tak, w większości systemów rachunkowości, w tym zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) oraz polskimi przepisami o rachunkowości, tworzenie rezerw na urlopy jest wymagane, jeśli firma ma zobowiązania z tytułu niewykorzystanych urlopów pracowniczych. Jest to konsekwencja zasady memoriałowej.

- Jak często należy aktualizować rezerwy na urlopy?

- Zaleca się aktualizację rezerw na urlopy przynajmniej raz na kwartał, a najlepiej co miesiąc. Częstsza aktualizacja zapewnia większą dokładność sprawozdań finansowych i lepsze odzwierciedlenie bieżącej sytuacji firmy.

- Co się dzieje z rezerwą na urlopy, gdy pracownik odchodzi z pracy?

- W momencie odejścia pracownika, niewykorzystany urlop wypoczynkowy powinien zostać wypłacony pracownikowi w formie ekwiwalentu pieniężnego. W tym momencie rezerwa na urlopy jest wykorzystywana do pokrycia tego ekwiwalentu. Zapis księgowy będzie polegał na zmniejszeniu rezerwy i wypłacie środków pieniężnych.

- Czy rezerwy na urlopy wpływają na podatek dochodowy?

- Tak, rezerwy na urlopy wpływają na podatek dochodowy, ale nie bezpośrednio w momencie ich tworzenia. Tworzenie rezerwy zwiększa koszty, co teoretycznie mogłoby obniżyć podstawę opodatkowania. Jednak, zgodnie z polskimi przepisami podatkowymi, koszty urlopów (a tym samym rezerwy) są zazwyczaj uznawane za koszty uzyskania przychodów dopiero w momencie wypłaty wynagrodzenia urlopowego lub ekwiwalentu za urlop. Szczegółowe zasady dotyczące wpływu rezerw na urlopy na podatek dochodowy mogą być skomplikowane i zależą od konkretnych przepisów podatkowych danego kraju.

Podsumowanie

Tworzenie rezerw na urlopy jest kluczowym elementem prawidłowej rachunkowości i zarządzania finansami w każdej firmie. Zapewnia zgodność z zasadami rachunkowości, dostarcza dokładniejszych sprawozdań finansowych, ułatwia planowanie finansowe i zwiększa przejrzystość firmy dla interesariuszy. Prawidłowe tworzenie i aktualizacja rezerw na urlopy wymaga zrozumienia zasad rachunkowości, przepisów prawa pracy oraz specyfiki działalności przedsiębiorstwa. Regularne monitorowanie i aktualizacja rezerw jest kluczowe dla utrzymania rzetelności i aktualności sprawozdań finansowych, co w efekcie przyczynia się do lepszego zarządzania i sukcesu firmy.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy na urlopy: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.