25/07/2022

W dynamicznym świecie biznesu, gdzie transakcje handlowe przekraczają granice, a ryzyko finansowe jest nieodłącznym elementem, przedsiębiorstwa poszukują skutecznych narzędzi zabezpieczających ich interesy. Jednym z takich rozwiązań, szczególnie popularnym w transakcjach o wysokiej wartości, jest akredytywa. Ale jak ta forma zabezpieczenia płatności wpływa na sprawozdanie finansowe firmy, a konkretnie na bilans? W tym artykule przyjrzymy się bliżej akredytywom i ich miejscu w księgowości.

Czym jest akredytywa i dlaczego jest ważna?

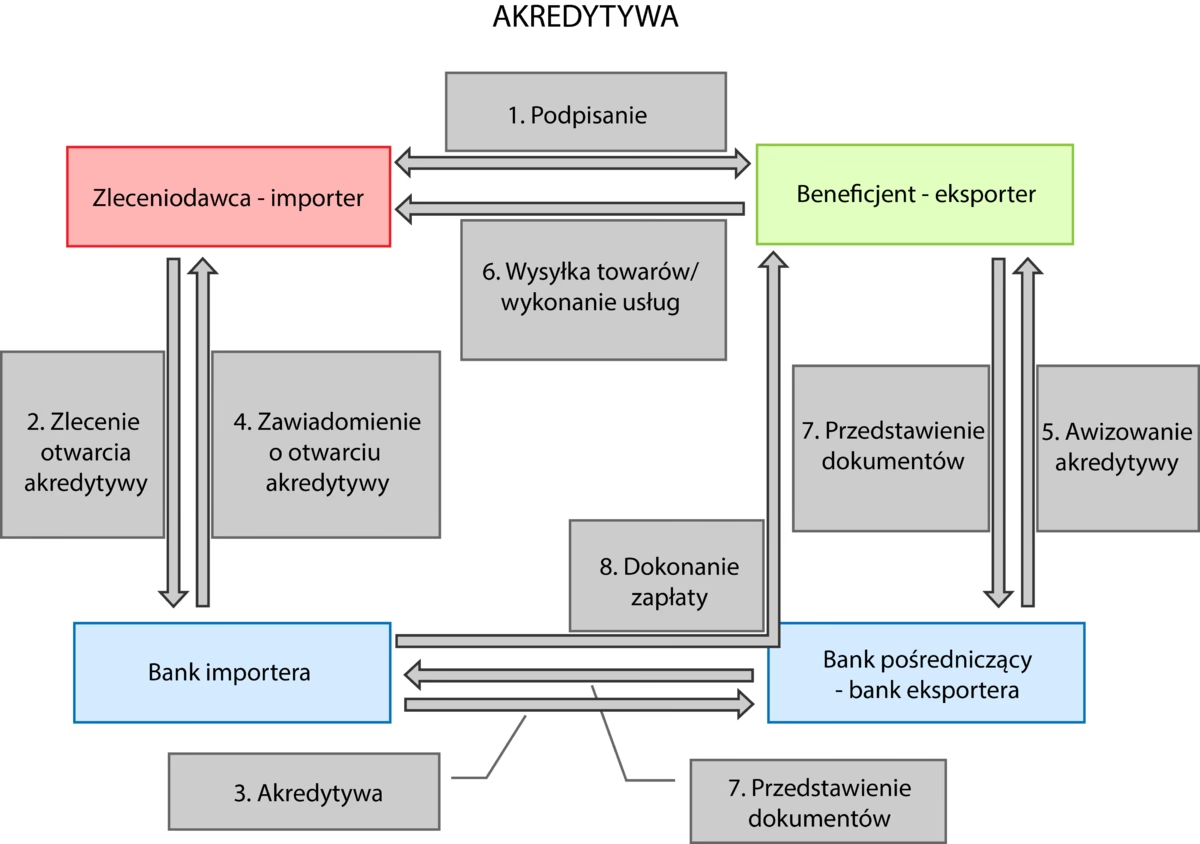

Akredytywa, w najprostszym ujęciu, to pisemne zobowiązanie banku, wydane na zlecenie kupującego (importera), do wypłaty określonej kwoty sprzedającemu (eksporterowi), pod warunkiem spełnienia ściśle określonych warunków. Warunki te zazwyczaj dotyczą przedstawienia przez eksportera dokumentów potwierdzających wysyłkę towarów lub wykonanie usług zgodnie z umową. Akredytywa jest formą rozliczenia bezgotówkowego, która minimalizuje ryzyko zarówno dla kupującego, jak i sprzedającego.

Dla sprzedającego (eksportera) akredytywa stanowi gwarancję otrzymania zapłaty za dostarczone towary lub usługi, pod warunkiem dotrzymania warunków akredytywy. Eliminuje ryzyko niewypłacalności kupującego lub opóźnienia w płatności. Z kolei dla kupującego (importera) akredytywa jest zabezpieczeniem, że zapłata zostanie dokonana dopiero po spełnieniu określonych warunków, np. po wysyłce towarów zgodnych z zamówieniem. Daje pewność, że środki nie zostaną wypłacone, jeśli umowa nie zostanie zrealizowana zgodnie z ustaleniami.

Akredytywy są szczególnie popularne w handlu międzynarodowym, gdzie zaufanie między kontrahentami może być ograniczone, a ryzyko związane z odległością geograficzną i różnicami prawnymi większe. Stosuje się je również w transakcjach krajowych o dużej wartości lub podwyższonym ryzyku.

Rodzaje akredytyw

Istnieje kilka rodzajów akredytyw, różniących się między sobą stopniem zabezpieczenia i warunkami realizacji. Do najczęściej spotykanych należą:

- Akredytywa dokumentowa – najpopularniejszy rodzaj, w którym wypłata następuje po przedstawieniu przez eksportera określonych dokumentów (np. faktury, dokumentu przewozowego, certyfikatu jakości).

- Akredytywa rewokowalna – może być odwołana lub zmieniona przez bank otwierający (na zlecenie kupującego) bez zgody beneficjenta (sprzedającego). Jest to najmniej bezpieczna forma dla eksportera i rzadko stosowana.

- Akredytywa nieodwołalna – nie może być odwołana ani zmieniona bez zgody wszystkich stron (banku otwierającego, banku awizującego i beneficjenta). Zapewnia większe bezpieczeństwo dla eksportera.

- Akredytywa potwierdzona – oprócz banku otwierającego, zobowiązanie do wypłaty potwierdza również inny bank (zazwyczaj bank eksportera). Dodatkowe potwierdzenie zwiększa bezpieczeństwo, szczególnie w przypadku ryzyka politycznego lub ekonomicznego w kraju importera.

- Akredytywa transferowalna – pozwala beneficjentowi (pierwotnemu sprzedającemu) przenieść prawa do akredytywy na innego beneficjenta (np. podwykonawcę).

- Akredytywa standby – pełni funkcję gwarancji bankowej. Jest wypłacana tylko w przypadku, gdy kupujący nie wywiąże się z zobowiązań wynikających z umowy.

Akredytywa w bilansie – perspektywa kupującego (importera)

Z punktu widzenia kupującego (importera), otwarcie akredytywy jest formą zobowiązania warunkowego. W momencie otwarcia akredytywy, kupujący nie wykazuje jeszcze zobowiązania w bilansie w tradycyjnym sensie, ponieważ wypłata środków nastąpi dopiero po spełnieniu warunków (dostarczeniu dokumentów przez sprzedającego). Jednakże, jest to istotne zobowiązanie, które musi być odpowiednio uwzględnione w sprawozdaniu finansowym.

Jak zatem akredytywa jest wykazywana w bilansie kupującego?

Zgodnie z zasadami rachunkowości, zobowiązania warunkowe, takie jak akredytywy, nie są ujmowane bezpośrednio w bilansie jako zobowiązania w momencie ich powstania. Zamiast tego, informacje o akredytywach, w tym ich rodzaj, kwota i warunki, są ujawniane w informacji dodatkowej do sprawozdania finansowego.

W informacji dodatkowej, w części dotyczącej zobowiązań warunkowych, należy ujawnić:

- Rodzaj zobowiązania warunkowego (w tym przypadku – akredytywa).

- Charakter i cel akredytywy (np. zabezpieczenie płatności za import towarów).

- Kwotę akredytywy.

- Warunki realizacji akredytywy (np. termin ważności, wymagane dokumenty).

- Potencjalne ryzyko związane z akredytywą.

Dopiero w momencie, gdy warunki akredytywy zostaną spełnione, czyli gdy sprzedający przedstawi wymagane dokumenty i bank dokona wypłaty, w bilansie kupującego nastąpi faktyczne zdarzenie gospodarcze. Wówczas, w zależności od charakteru transakcji, zostanie zaksięgowany zakup towarów lub usług (zwiększenie aktywów) oraz zobowiązanie z tytułu dostaw i usług (zwiększenie pasywów), które zostanie uregulowane poprzez wypłatę środków z akredytywy.

Przykład:

Firma XYZ z Polski importuje maszyny z Niemiec o wartości 100 000 EUR. W celu zabezpieczenia transakcji, firma XYZ otwiera w swoim banku akredytywę dokumentową na kwotę 100 000 EUR na rzecz niemieckiego dostawcy. W momencie otwarcia akredytywy, firma XYZ nie wykazuje zobowiązania w bilansie. Informacja o akredytywie o wartości 100 000 EUR zostaje ujawniona w informacji dodatkowej jako zobowiązanie warunkowe.

Po wysyłce maszyn, niemiecki dostawca przedstawia do banku wymagane dokumenty. Bank sprawdza dokumenty i dokonuje wypłaty 100 000 EUR z akredytywy. W tym momencie, firma XYZ księguje w bilansie:

- Aktywa: Zwiększenie wartości maszyn (środków trwałych) o 100 000 EUR.

- Pasywa: Zwiększenie zobowiązań z tytułu dostaw i usług o 100 000 EUR.

Następnie, firma XYZ reguluje zobowiązanie z tytułu dostaw i usług, co powoduje zmniejszenie aktywów (środków pieniężnych) i pasywów (zobowiązań).

Akredytywa w bilansie – perspektywa sprzedającego (eksportera)

Z perspektywy sprzedającego (eksportera), otrzymanie akredytywy jest formą zabezpieczenia wierzytelności. W momencie otrzymania akredytywy, sprzedający również nie wykazuje akredytywy bezpośrednio w bilansie jako aktywa. Akredytywa stanowi dla niego obietnicę zapłaty, ale nie jest jeszcze pewnym aktywem, dopóki warunki akredytywy nie zostaną spełnione, a dokumenty przedstawione.

Podobnie jak w przypadku kupującego, informacja o otrzymanej akredytywie jest ujawniana w informacji dodatkowej do sprawozdania finansowego sprzedającego, w części dotyczącej zobowiązań warunkowych (paradoksalnie, z punktu widzenia sprzedającego, akredytywa jest formą zabezpieczenia *przed* zobowiązaniem, ale technicznie księgowo ujawniana jest jako informacja o zobowiązaniach warunkowych w kontekście potencjalnych roszczeń, choć ryzyko jest minimalne). Informacja ta powinna zawierać podobne elementy jak w przypadku kupującego, czyli rodzaj, kwotę, warunki i potencjalne ryzyko.

Dopiero po wysyłce towarów lub wykonaniu usług i przedstawieniu wymaganych dokumentów do banku, sprzedający może uznać, że warunki akredytywy zostały spełnione i ma prawo do zapłaty. W tym momencie, w bilansie sprzedającego nastąpi faktyczne zdarzenie gospodarcze. Zostanie zaksięgowana sprzedaż towarów lub usług (zwiększenie przychodów) oraz wierzytelność z tytułu sprzedaży (zwiększenie aktywów).

Przykład:

Firma ABC z Niemiec eksportuje maszyny do Polski na rzecz firmy XYZ. Firma ABC otrzymuje od firmy XYZ akredytywę dokumentową na kwotę 100 000 EUR. W momencie otrzymania akredytywy, firma ABC nie wykazuje akredytywy w bilansie jako aktywa. Informacja o akredytywie o wartości 100 000 EUR zostaje ujawniona w informacji dodatkowej jako informacja o zobowiązaniach warunkowych (w kontekście zabezpieczenia płatności).

Po wysyłce maszyn, firma ABC przedstawia do banku wymagane dokumenty. Bank sprawdza dokumenty i dokonuje wypłaty 100 000 EUR z akredytywy na rzecz firmy ABC. W tym momencie, firma ABC księguje w bilansie:

- Aktywa: Zwiększenie wierzytelności z tytułu sprzedaży o 100 000 EUR.

- Przychody: Zwiększenie przychodów ze sprzedaży o 100 000 EUR.

Następnie, po otrzymaniu płatności z akredytywy, firma ABC reguluje wierzytelność, co powoduje zmniejszenie aktywów (wierzytelności) i zwiększenie aktywów (środków pieniężnych).

Koszty akredytywy a bilans

Warto pamiętać, że korzystanie z akredytywy wiąże się z kosztami, które ponosi zazwyczaj kupujący (importer). Koszty te obejmują m.in. prowizje bankowe za otwarcie, potwierdzenie, awizowanie i realizację akredytywy. Koszty te są zazwyczaj wyższe niż w przypadku innych form płatności, takich jak przelew bankowy.

Jak koszty akredytywy wpływają na bilans?

Koszty akredytywy są ujmowane w rachunku zysków i strat jako koszty finansowe lub koszty operacyjne, w zależności od charakteru transakcji i polityki rachunkowości firmy. Nie są one wykazywane bezpośrednio w bilansie jako odrębny składnik aktywów czy pasywów. Koszty te obciążają wynik finansowy okresu, w którym zostały poniesione.

Podsumowanie

Akredytywa jest ważnym instrumentem zabezpieczającym transakcje handlowe, szczególnie te o wysokiej wartości i podwyższonym ryzyku. Z punktu widzenia bilansu, akredytywy nie są ujmowane bezpośrednio jako aktywa lub zobowiązania w momencie ich powstania. Są one traktowane jako zobowiązania warunkowe i informacje o nich są ujawniane w informacji dodatkowej do sprawozdania finansowego.

Faktyczne zdarzenia gospodarcze, które wpływają na bilans, następują dopiero w momencie spełnienia warunków akredytywy, czyli po dostarczeniu towarów lub usług i przedstawieniu wymaganych dokumentów. Wówczas, w bilansie kupującego i sprzedającego zostają zaksięgowane odpowiednie aktywa, pasywa, przychody i koszty, związane z realizowaną transakcją handlową. Koszty akredytywy są natomiast ujmowane w rachunku zysków i strat.

Najczęściej zadawane pytania (FAQ)

- Czy akredytywa jest aktywem w bilansie kupującego?

Nie, akredytywa nie jest aktywem w bilansie kupującego. Jest to zobowiązanie warunkowe, ujawniane w informacji dodatkowej. - Gdzie w sprawozdaniu finansowym znajdę informacje o akredytywach?

Informacje o akredytywach są ujawniane w informacji dodatkowej do sprawozdania finansowego, w części dotyczącej zobowiązań warunkowych. - Kiedy akredytywa wpływa na bilans?

Akredytywa wpływa na bilans w momencie spełnienia jej warunków, czyli po dostarczeniu towarów lub usług i przedstawieniu dokumentów. Wtedy księgowane są aktywa, pasywa, przychody lub koszty związane z transakcją. - Czy koszty akredytywy są wykazywane w bilansie?

Nie, koszty akredytywy nie są wykazywane bezpośrednio w bilansie. Są one ujmowane w rachunku zysków i strat jako koszty finansowe lub operacyjne. - Jakie korzyści daje stosowanie akredytywy?

Akredytywa minimalizuje ryzyko transakcji dla obu stron – kupującego i sprzedającego, dając pewność zapłaty i dostawy towarów lub usług zgodnie z umową.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć, jak akredytywy są wykazywane w bilansie i jakie jest ich znaczenie w księgowości. Pamiętaj, że księgowość to dziedzina dynamiczna, a interpretacja przepisów może zależeć od specyfiki danej transakcji i firmy. W razie wątpliwości, zawsze warto skonsultować się z doświadczonym księgowym lub audytorem.

Jeśli chcesz poznać inne artykuły podobne do Akredytywy w bilansie: Jak je wykazywać?, możesz odwiedzić kategorię Księgowość.