17/09/2023

Prowadzenie działalności gospodarczej wiąże się z szeregiem obowiązków, w tym z prawidłowym rozliczaniem podatku VAT. Jednym z aspektów, który może budzić wątpliwości, są niedobory towarów handlowych ujawniane podczas spisu z natury. W szczególności istotne jest rozróżnienie, kiedy niedobór jest uznawany za zawiniony, a kiedy za niezawiniony, ponieważ ma to bezpośredni wpływ na konieczność korekty podatku VAT naliczonego.

Niedobory towarów – zawinione i niezawinione

W kontekście księgowym i podatkowym, niedobory towarów dzielimy na dwie podstawowe kategorie: niedobory zawinione i niedobory niezawinione. Rozróżnienie to jest kluczowe, ponieważ determinuje dalsze postępowanie, w tym ewentualną konieczność korekty VAT.

Niedobory niezawinione

Niedobory niezawinione powstają w wyniku zdarzeń losowych lub przyczyn niezależnych od podatnika i osób za niego odpowiedzialnych. Do takich zdarzeń możemy zaliczyć:

- Klęski żywiołowe: powódź, pożar, huragan, trzęsienie ziemi.

- Kradzież, włamanie (pod warunkiem odpowiedniego udokumentowania, np. zgłoszenia na policję).

- Uszkodzenia towarów wynikłe z transportu przez firmę zewnętrzną (jeśli wina leży po stronie przewoźnika i jest to udokumentowane).

- Naturalne ubytki w towarach, wynikające z ich właściwości fizycznych (np. wysychanie, kruszenie się – w granicach normatywnych, o ile takie normy istnieją dla danego rodzaju towarów).

- Błędy inwentaryzacyjne, które po dokładnej analizie zostaną uznane za pomyłki ludzkie i nie wynikają z zaniedbań.

W przypadku niedoborów niezawinionych, kluczowe jest posiadanie odpowiedniej dokumentacji potwierdzającej ich przyczynę. Może to być protokół szkody, zgłoszenie kradzieży na policję, dokumentacja od ubezpieczyciela, czy wyjaśnienia osób odpowiedzialnych.

Niedobory zawinione

Niedobory zawinione są konsekwencją działań lub zaniechań podatnika lub osób za niego odpowiedzialnych. Przykłady niedoborów zawinionych:

- Zaniedbania w zakresie gospodarki magazynowej: brak odpowiednich zabezpieczeń, nieprawidłowe przechowywanie towarów, brak kontroli nad stanem magazynu.

- Niedopełnienie obowiązków przez osoby odpowiedzialne za towar: np. magazynierów, sprzedawców.

- Kradzież dokonana przez pracowników lub osoby z wewnątrz firmy.

- Marnotrawstwo, niegospodarność w zarządzaniu towarem.

- Błędy w ewidencji księgowej, które wynikają z niedbalstwa lub braku należytej staranności.

Niedobór zawiniony sugeruje, że strata towarów jest wynikiem braku odpowiedniej staranności ze strony przedsiębiorcy lub jego pracowników.

VAT a niedobory towarów

Zgodnie z przepisami ustawy o VAT, prawo do odliczenia podatku VAT naliczonego przysługuje, gdy zakupione towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych. W przypadku niedoborów towarów, szczególnie zawinionych, powstaje wątpliwość, czy warunek ten został spełniony. Czy towary, których brakuje, faktycznie posłużyły działalności opodatkowanej?

Organy podatkowe i sądy administracyjne stoją na stanowisku, że samo stwierdzenie niedoboru towarów, zarówno zawinionego jak i niezawinionego, nie powoduje powstania podatku VAT należnego. Niedobór nie jest bowiem ani dostawą towarów, ani świadczeniem usług w rozumieniu ustawy o VAT.

Jednak charakter niedoboru ma kluczowe znaczenie dla korekty VAT naliczonego. To właśnie rozróżnienie na niedobory zawinione i niezawinione decyduje o tym, czy przedsiębiorca jest zobowiązany do skorygowania wcześniej odliczonego VAT.

Korekta VAT w przypadku niedoborów

Zasadniczo, zasada jest prosta:

- Niedobory niezawinione – brak konieczności korekty VAT.

- Niedobory zawinione – konieczność korekty VAT.

Niedobory niezawinione a brak korekty VAT

W przypadku niedoborów niezawinionych, podatnik nie ma obowiązku korygowania odliczonego podatku VAT naliczonego. Uznaje się, że pomimo wystąpienia niedoboru, pierwotny zamiar wykorzystania towarów do działalności opodatkowanej nie uległ zmianie, a niedobór wynika z przyczyn losowych, na które podatnik nie miał wpływu.

Warunkiem braku korekty VAT jest jednak wiarygodne udokumentowanie niezawinionego charakteru niedoboru. Sama adnotacja w protokole spisu z natury o niedoborze nie wystarczy. Należy zgromadzić dowody potwierdzające okoliczności, które doprowadziły do straty towarów.

Niedobory zawinione a korekta VAT

W przypadku niedoborów zawinionych, podatnik jest zobowiązany do dokonania korekty VAT naliczonego. Korekta polega na zmniejszeniu kwoty VAT naliczonego o wartość VAT przypadającą na niedobór towarów. Należy jej dokonać w deklaracji VAT za okres rozliczeniowy, w którym stwierdzono niedobór lub w którym powstała przyczyna niedoboru (w zależności od interpretacji i praktyki).

Podstawą prawną do korekty VAT w przypadku zmiany przeznaczenia towarów jest art. 91 ust. 7d ustawy o VAT. Przepis ten odnosi się do sytuacji, gdy towary handlowe lub surowce i materiały nabyte z zamiarem wykorzystania do czynności opodatkowanych, nie zostaną wykorzystane zgodnie z tym zamiarem. Niedobór zawiniony jest właśnie taką sytuacją, gdzie pierwotny zamiar wykorzystania towarów do działalności opodatkowanej nie zostaje zrealizowany z winy podatnika.

Dokumentowanie niedoborów

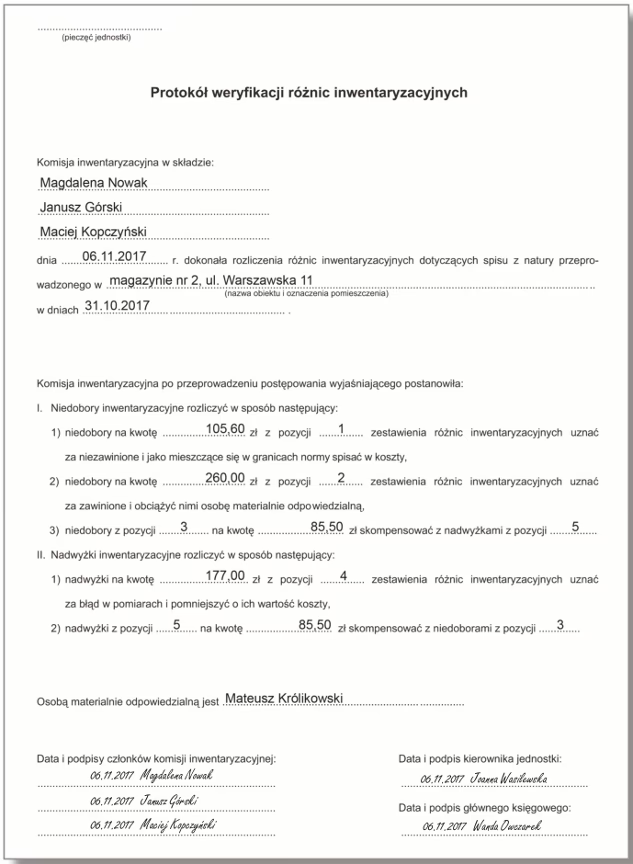

Niezależnie od charakteru niedoboru, istotne jest jego prawidłowe udokumentowanie. Podstawowym dokumentem jest protokół spisu z natury. Protokół powinien zawierać:

- Datę i miejsce sporządzenia spisu.

- Skład komisji spisowej.

- Określenie spisu (np. śródroczny, roczny).

- Wykaz spisywanych towarów.

- Stwierdzone ilości (stan faktyczny i stan ewidencyjny).

- Wyliczenie różnic inwentaryzacyjnych (niedobory i nadwyżki).

- Podpis członków komisji spisowej i osoby odpowiedzialnej za inwentaryzację.

W przypadku niedoborów niezawinionych, do protokołu spisu z natury należy dołączyć dodatkowe dokumenty potwierdzające przyczynę niedoboru, np.:

- Protokół szkody (w przypadku zdarzeń losowych).

- Zgłoszenie kradzieży na policję.

- Dokumentacja od ubezpieczyciela.

- Wyjaśnienia osób odpowiedzialnych za towar.

Dokumentacja jest kluczowa w przypadku ewentualnej kontroli podatkowej. Wiarygodne udokumentowanie niezawinionego charakteru niedoboru chroni przedsiębiorcę przed koniecznością korekty VAT i potencjalnymi sporami z organami podatkowymi.

Jak dokonać korekty VAT z tytułu niedoborów zawinionych?

Korekta podatku VAT naliczonego z tytułu niedoborów zawinionych dokonywana jest poprzez sporządzenie dokumentu wewnętrznego korekty. Dokument ten powinien zawierać:

- Datę sporządzenia.

- Dane identyfikacyjne firmy.

- Opis przyczyny korekty (niedobór zawiniony).

- Wykaz towarów objętych niedoborem.

- Wartość netto niedoboru.

- Stawkę VAT.

- Kwotę korekty VAT (wyliczoną od wartości netto niedoboru).

Dokument wewnętrzny korekty VAT ujmuje się w rejestrze VAT zakupów ze znakiem ujemnym (jako korektę zakupu). W deklaracji VAT i pliku JPK_V7, korekta ta zostanie wykazana jako zmniejszenie podatku VAT naliczonego. W JPK_V7 korekta powinna zostać oznaczona kodem „WEW” (dokument wewnętrzny).

Warto pamiętać, że skorygowany podatek VAT, wynikający z korekty spowodowanej niedoborem zawinionym, nie stanowi kosztu uzyskania przychodu. Jest to wydatek niestanowiący kosztów podatkowych.

Podsumowanie

Rozróżnienie niedoborów zawinionych i niezawinionych jest kluczowe dla prawidłowego rozliczenia podatku VAT w przypadku stwierdzenia braków w towarach handlowych. Niedobory niezawinione, udokumentowane w sposób wiarygodny, nie generują obowiązku korekty VAT. Natomiast niedobory zawinione wiążą się z koniecznością zmniejszenia podatku VAT naliczonego. Prawidłowe udokumentowanie i zaksięgowanie niedoborów jest istotne dla uniknięcia problemów podczas kontroli podatkowej.

Najczęściej zadawane pytania (FAQ)

- Czy niedobór towarów zawsze wymaga korekty VAT?

- Nie, korekta VAT jest wymagana tylko w przypadku niedoborów zawinionych. Niedobory niezawinione, odpowiednio udokumentowane, nie powodują konieczności korekty VAT.

- Jak udokumentować niedobór niezawiniony?

- Oprócz protokołu spisu z natury, należy zgromadzić dodatkowe dokumenty potwierdzające przyczynę niedoboru, np. protokół szkody, zgłoszenie kradzieży, dokumentację od ubezpieczyciela.

- Kiedy należy dokonać korekty VAT w przypadku niedoboru zawinionego?

- Korektę VAT należy dokonać w deklaracji VAT za okres rozliczeniowy, w którym stwierdzono niedobór lub w którym powstała przyczyna niedoboru.

- Czy skorygowany VAT z tytułu niedoboru zawinionego jest kosztem uzyskania przychodu?

- Nie, skorygowany podatek VAT nie stanowi kosztu uzyskania przychodu.

- Co to jest dokument wewnętrzny korekty VAT?

- Dokument wewnętrzny korekty VAT jest dokumentem księgowym, na podstawie którego dokonuje się korekty VAT naliczonego z tytułu niedoborów zawinionych. Jest on ujmowany w rejestrze VAT zakupów ze znakiem ujemnym.

Jeśli chcesz poznać inne artykuły podobne do Niedobory Zawinione i Niezawinione w Towarach: Korekta VAT, możesz odwiedzić kategorię Księgowość.