13/11/2023

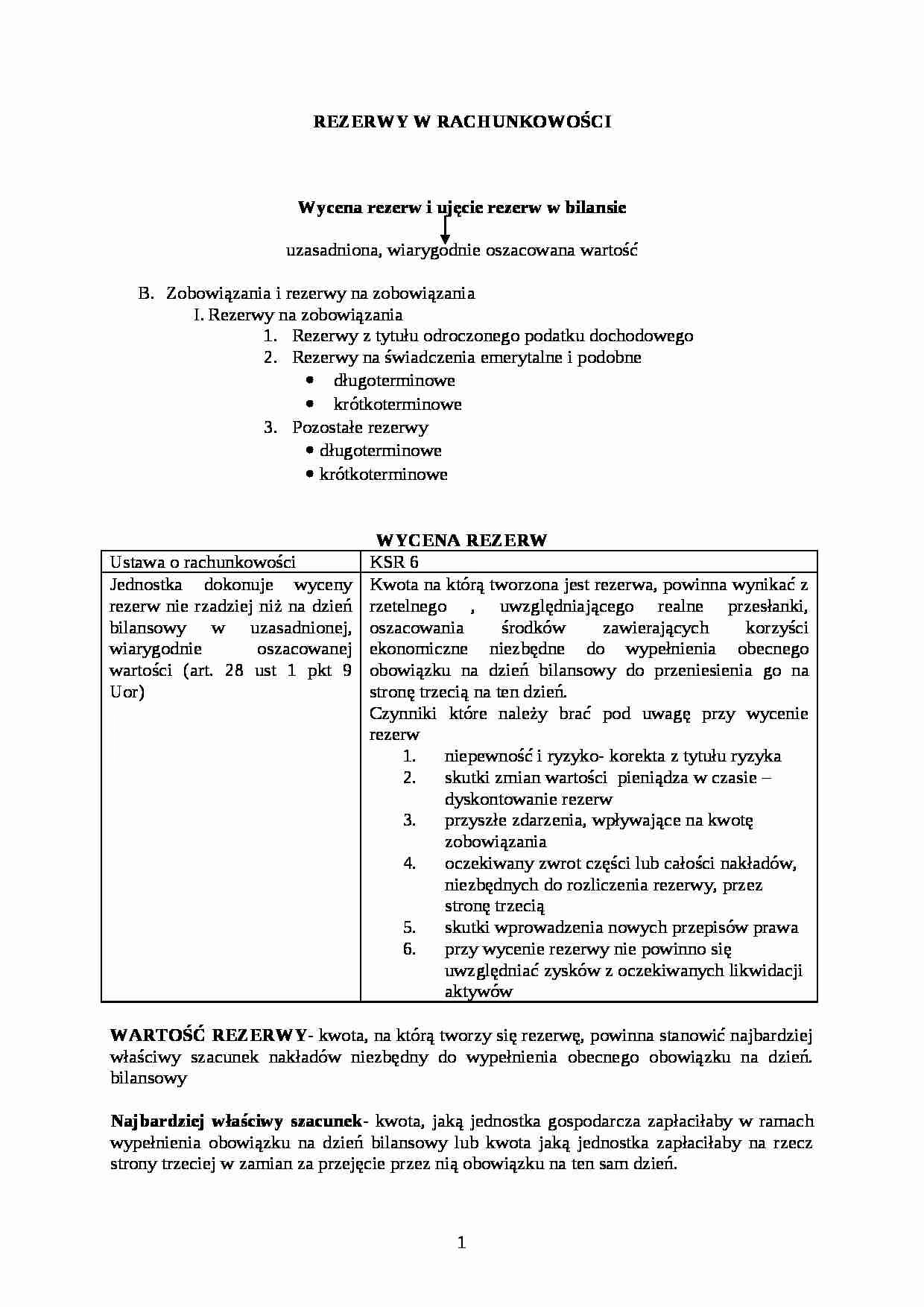

W świecie księgowości i finansów, bilans stanowi fundament zrozumienia kondycji finansowej przedsiębiorstwa. Jednym z kluczowych, choć czasami niedocenianych elementów bilansu, są rezerwy długoterminowe. Czym dokładnie są te rezerwy i dlaczego są tak istotne? W tym artykule zagłębimy się w definicję, rodzaje i znaczenie rezerw długoterminowych, wyjaśniając, jak wpływają one na obraz finansowy firmy i jej przyszłość.

- Czym są Rezerwy Długoterminowe? Definicja i Cel

- Rodzaje Rezerw Długoterminowych

- Jak Rezerwy Długoterminowe Są Prezentowane w Bilansie?

- Znaczenie Rezerw Długoterminowych dla Analizy Finansowej

- Rezerwy Długoterminowe a Krótkoterminowe – Kluczowe Różnice

- Najczęściej Zadawane Pytania (FAQ) o Rezerwy Długoterminowe

- Podsumowanie

Czym są Rezerwy Długoterminowe? Definicja i Cel

Rezerwy długoterminowe, zwane również rezerwami na zobowiązania długoterminowe, stanowią istotną część pasywów bilansu przedsiębiorstwa. Reprezentują one zobowiązania, których termin wymagalności przypada na okres dłuższy niż jeden rok od dnia bilansowego. Najprościej mówiąc, są to środki finansowe odłożone przez firmę na pokrycie przyszłych, przewidywanych wydatków lub strat, które są pewne lub wysoce prawdopodobne, ale niepewne co do terminu lub kwoty.

Głównym celem tworzenia rezerw długoterminowych jest:

- Zapewnienie rzetelnego obrazu sytuacji finansowej firmy: Rezerwy odzwierciedlają przyszłe zobowiązania, dając pełniejszy i bardziej realistyczny obraz kondycji finansowej przedsiębiorstwa. Bez rezerw, bilans mógłby prezentować zbyt optymistyczny obraz, ukrywając potencjalne przyszłe obciążenia finansowe.

- Umożliwienie planowania finansowego: Tworzenie rezerw pozwala firmie na lepsze planowanie przyszłych wydatków i uniknięcie niespodziewanych problemów finansowych. Dzięki rezerwom, firma ma świadomość przyszłych zobowiązań i może odpowiednio alokować środki.

- Spełnienie wymogów ostrożności: Zasada ostrożności w rachunkowości nakazuje uwzględnianie w bilansie wszystkich znanych ryzyk i potencjalnych strat, nawet jeśli ich dokładna kwota nie jest jeszcze znana. Rezerwy długoterminowe są wyrazem tej zasady, zabezpieczając firmę przed nieprzewidzianymi okolicznościami.

Rodzaje Rezerw Długoterminowych

Rezerwy długoterminowe mogą przyjmować różne formy, w zależności od specyfiki działalności przedsiębiorstwa i rodzaju przewidywanych zobowiązań. Do najczęściej spotykanych rodzajów rezerw długoterminowych należą:

- Rezerwy na świadczenia emerytalne i podobne: Dotyczą przyszłych wypłat emerytur, odpraw emerytalnych i innych świadczeń dla pracowników po zakończeniu kariery zawodowej. Są to zazwyczaj znaczące kwoty, szczególnie w firmach z długoletnią historią i dużą liczbą pracowników.

- Rezerwy na zobowiązania z tytułu rękojmi i gwarancji: Tworzone na pokrycie kosztów napraw i wymiany produktów sprzedanych z gwarancją. Firmy produkcyjne i handlowe, oferujące gwarancje na swoje produkty, regularnie tworzą tego typu rezerwy.

- Rezerwy na restrukturyzację: Związane z planowanymi zmianami w strukturze organizacyjnej firmy, takimi jak zwolnienia grupowe, zamknięcie nierentownych oddziałów czy przeniesienie produkcji. Koszty restrukturyzacji mogą być znaczące i obejmować odprawy dla pracowników, koszty likwidacji majątku czy koszty relokacji.

- Rezerwy na postępowania sądowe i spory: Dotyczą potencjalnych kosztów związanych z toczącymi się lub przewidywanymi postępowaniami sądowymi, sporami prawnymi czy roszczeniami. Firmy narażone na ryzyko sporów prawnych, np. w branży budowlanej, farmaceutycznej czy finansowej, często tworzą tego typu rezerwy.

- Rezerwy na odroczony podatek dochodowy: Wynikają z różnic przejściowych między wartością księgową aktywów i pasywów a ich wartością podatkową. Są to rezerwy specyficzne, związane z regulacjami podatkowymi i zasadami rachunkowości.

- Inne rezerwy długoterminowe: Mogą obejmować rezerwy na likwidację środków trwałych, rezerwy na rekultywację terenów, rezerwy na ochronę środowiska i inne specyficzne zobowiązania, charakterystyczne dla danej branży lub działalności.

Jak Rezerwy Długoterminowe Są Prezentowane w Bilansie?

Rezerwy długoterminowe są prezentowane w bilansie w części pasywów, zazwyczaj po zobowiązaniach krótkoterminowych, ale przed kapitałem własnym. W rachunku zysków i strat, tworzenie rezerw długoterminowych jest księgowane jako koszt, natomiast wykorzystanie rezerw (np. wypłata emerytur, pokrycie kosztów gwarancji) zmniejsza rezerwy i jest księgowane jako zmniejszenie kosztów lub przychód, w zależności od charakteru wydatku.

Przykład księgowania rezerwy długoterminowej:

Załóżmy, że firma XYZ prognozuje koszty restrukturyzacji w wysokości 100 000 PLN, które mają zostać poniesione w ciągu najbliższych dwóch lat. W bilansie na dzień 31 grudnia roku bieżącego, firma utworzy rezerwę długoterminową na restrukturyzację w wysokości 100 000 PLN. Zapis księgowy będzie wyglądał następująco:

Wn (Debet): Koszty restrukturyzacji 100 000 PLN

Ma (Kredyt): Rezerwa na restrukturyzację (pasywa) 100 000 PLN

W kolejnych okresach, w miarę ponoszenia kosztów restrukturyzacji, rezerwa będzie sukcesywnie wykorzystywana, a zapis księgowy będzie odwrotny:

Wn (Debet): Rezerwa na restrukturyzację (pasywa) (kwota wykorzystanej rezerwy)

Ma (Kredyt): Koszty restrukturyzacji (kwota wykorzystanej rezerwy)

W bilansie, rezerwy długoterminowe wpływają na zmniejszenie zysku netto firmy w okresie ich tworzenia, ale jednocześnie dają bardziej realistyczny obraz zobowiązań i przyszłej sytuacji finansowej.

Znaczenie Rezerw Długoterminowych dla Analizy Finansowej

Rezerwy długoterminowe są kluczowym elementem analizy finansowej przedsiębiorstwa. Informują inwestorów, kredytodawców i innych interesariuszy o potencjalnych przyszłych zobowiązaniach firmy. Analiza rezerw długoterminowych pozwala na ocenę:

- Stabilności finansowej firmy: Wysoki poziom rezerw długoterminowych może wskazywać na dużą liczbę przyszłych zobowiązań, ale jednocześnie świadczy o ostrożnym podejściu firmy do zarządzania finansami i planowaniu przyszłości. Zbyt niski poziom rezerw, w stosunku do specyfiki działalności i ryzyka, może być sygnałem ostrzegawczym.

- Jakości zysku: Tworzenie rezerw obniża zysk netto w danym okresie, ale jednocześnie zwiększa jego jakość, ponieważ uwzględnia przyszłe zobowiązania. Analizując zysk firmy, warto wziąć pod uwagę poziom utworzonych rezerw.

- Ryzyka operacyjnego i finansowego: Rodzaj i wysokość rezerw długoterminowych mogą dostarczyć informacji o ryzykach, na jakie narażona jest firma. Na przykład, wysokie rezerwy na postępowania sądowe mogą wskazywać na ryzyko prawne związane z działalnością firmy.

Rezerwy Długoterminowe a Krótkoterminowe – Kluczowe Różnice

Podstawowa różnica między rezerwami długoterminowymi a krótkoterminowymi leży w terminie wymagalności zobowiązania. Rezerwy krótkoterminowe dotyczą zobowiązań, które staną się wymagalne w ciągu jednego roku od dnia bilansowego, natomiast rezerwy długoterminowe – po upływie tego okresu.

Tabela porównawcza rezerw długoterminowych i krótkoterminowych:

| Kryterium | Rezerwy Długoterminowe | Rezerwy Krótkoterminowe |

|---|---|---|

| Termin wymagalności zobowiązania | Powyżej jednego roku | Do jednego roku |

| Przykłady | Rezerwy emerytalne, rezerwy na restrukturyzację, rezerwy na odroczony podatek dochodowy | Rezerwy na urlopy, rezerwy na koszty sprzedaży, rezerwy na należności wątpliwe |

| Wpływ na bilans | Pasywa długoterminowe | Pasywa krótkoterminowe |

| Charakter | Zobowiązania długoterminowe, planowane na przyszłość | Zobowiązania bieżące, zazwyczaj związane z bieżącą działalnością |

Najczęściej Zadawane Pytania (FAQ) o Rezerwy Długoterminowe

- Czy rezerwy długoterminowe są zawsze pewne?

Nie, rezerwy długoterminowe dotyczą zobowiązań, które są prawdopodobne, ale nie zawsze pewne co do wystąpienia, terminu lub kwoty. Są to przewidywane, ale nie gwarantowane wydatki.

- Jak często aktualizuje się rezerwy długoterminowe?

Rezerwy długoterminowe powinny być regularnie weryfikowane i aktualizowane, co najmniej na koniec każdego okresu sprawozdawczego (np. roku obrotowego). Aktualizacja polega na ponownej ocenie prawdopodobieństwa wystąpienia zobowiązania i oszacowaniu jego kwoty.

- Czy rezerwy długoterminowe wpływają na wskaźniki rentowności firmy?

Tak, tworzenie rezerw długoterminowych obniża zysk netto, co wpływa na wskaźniki rentowności, takie jak rentowność sprzedaży czy rentowność aktywów. Jednak, jak wspomniano wcześniej, rezerwy zwiększają jakość zysku, dając bardziej realistyczny obraz sytuacji firmy.

- Czy każda firma musi tworzyć rezerwy długoterminowe?

Nie każda firma musi tworzyć rezerwy długoterminowe. Obowiązek tworzenia rezerw zależy od specyfiki działalności, rodzaju ryzyka i przyszłych zobowiązań. Jednak, w wielu przypadkach, tworzenie rezerw długoterminowych jest nie tylko zalecane, ale wręcz konieczne dla rzetelnego przedstawienia sytuacji finansowej firmy.

Podsumowanie

Rezerwy długoterminowe są nieodłącznym elementem bilansu, odgrywającym kluczową rolę w zapewnieniu rzetelnego obrazu sytuacji finansowej przedsiębiorstwa. Pozwalają na uwzględnienie przyszłych zobowiązań, umożliwiają lepsze planowanie finansowe i spełniają wymogi ostrożności w rachunkowości. Zrozumienie istoty i rodzajów rezerw długoterminowych jest niezbędne dla każdego, kto chce kompleksowo analizować sprawozdania finansowe i oceniać kondycję finansową przedsiębiorstwa. Prawidłowe tworzenie i prezentacja rezerw długoterminowych świadczy o odpowiedzialnym podejściu firmy do zarządzania finansami i transparentności wobec interesariuszy.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy Długoterminowe w Bilansie: Klucz do Zrozumienia, możesz odwiedzić kategorię Księgowość.