22/11/2022

W dzisiejszym świecie finansów, pojęcia takie jak hipoteka, kredyt hipoteczny czy zabezpieczenie wierzytelności są powszechnie znane. Jednak istnieje szczególny rodzaj hipoteki, który choć mniej popularny, może okazać się niezwykle istotny w pewnych sytuacjach – hipoteka łączna. Czym dokładnie jest hipoteka łączna, kiedy warto ją rozważyć i jakie są jej konsekwencje? W tym artykule odpowiemy na te i inne pytania, rozwiewając wszelkie wątpliwości związane z tym zagadnieniem.

- Czym Jest Hipoteka Łączna?

- Rodzaje Hipoteki Łącznej: Umowna i Przymusowa

- Przedmiot Hipoteki Łącznej: Co Może Być Zabezpieczeniem?

- Jak Ustanowić Hipotekę Łączną? Krok po Kroku

- Hipoteka Łączna po Nowelizacji Przepisów

- Jak Wykreślić Hipotekę Łączną z Księgi Wieczystej?

- Zalety i Wady Hipoteki Łącznej: Czy Warto?

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym Jest Hipoteka Łączna?

Hipoteka łączna to specyficzna forma zabezpieczenia kredytu hipotecznego, która wyróżnia się tym, że wierzytelność jest zabezpieczona na więcej niż jednej nieruchomości. W standardowej hipotece, zabezpieczeniem jest zazwyczaj nieruchomość finansowana kredytem. Natomiast w hipotece łącznej, do zabezpieczenia włączana jest dodatkowa nieruchomość lub nieruchomości. Można to porównać do podwójnego zabezpieczenia dla banku, co w pewnych okolicznościach może być korzystne dla kredytobiorcy.

Głównym celem hipoteki łącznej jest zwiększenie pewności banku co do spłaty kredytu, szczególnie w przypadku wysokich kwot kredytów. Dwa lub więcej zabezpieczeń w postaci nieruchomości obniżają ryzyko banku i mogą otworzyć drogę do negocjacji lepszych warunków kredytowych dla klienta.

Rodzaje Hipoteki Łącznej: Umowna i Przymusowa

Wyróżniamy dwa główne rodzaje hipoteki łącznej: hipotekę łączną umowną i hipotekę łączną przymusową. Różnią się one sposobem powstania i okolicznościami, w jakich są ustanawiane.

- Hipoteka Łączna Umowna: Powstaje na podstawie umowy zawartej między właścicielem nieruchomości a wierzycielem (najczęściej bankiem). Podstawą jej ustanowienia jest akt notarialny, w którym właściciel nieruchomości wyraża zgodę na obciążenie nieruchomości hipoteką łączną. Ten rodzaj hipoteki jest najczęściej stosowany przy udzielaniu kredytów hipotecznych, gdzie dodatkowa nieruchomość jest dobrowolnie włączana jako zabezpieczenie.

- Hipoteka Łączna Przymusowa: Powstaje z mocy prawa, w sytuacjach określonych w ustawie. Przykładem może być podział nieruchomości obciążonej hipoteką. W takim przypadku, każda z nowo powstałych części nieruchomości staje się przedmiotem hipoteki łącznej. Hipoteka przymusowa nie wymaga dodatkowej zgody właściciela nieruchomości, a jej celem jest ochrona interesów wierzyciela w sytuacjach podziału majątku.

Przedmiot Hipoteki Łącznej: Co Może Być Zabezpieczeniem?

Kluczową zasadą hipoteki łącznej jest to, że każda nieruchomość obciążona hipoteką odpowiada za całą kwotę wierzytelności. Oznacza to, że jeśli kredyt hipoteczny wynosi 500 000 PLN, to obie nieruchomości zabezpieczające hipotekę łączną są obciążone tą kwotą w całości, a nie po połowie. Wierzyciel ma prawo dochodzić swoich roszczeń z dowolnej nieruchomości, z kilku z nich, lub ze wszystkich jednocześnie, według własnego wyboru.

Zgodnie z przepisami, przedmiotem hipoteki łącznej mogą być:

- Przynajmniej dwie niezadłużone nieruchomości: Nieruchomości muszą być wolne od innych obciążeń hipotecznych, aby mogły stanowić solidne zabezpieczenie.

- Prawa należące do jednego lub kilku właścicieli: Nieruchomości mogą należeć do jednego właściciela (kredytobiorcy) lub do różnych osób (np. rodziców, krewnych, osób trzecich), które wyrażą zgodę na obciążenie ich nieruchomości hipoteką.

- Spółdzielcze własnościowe prawo do lokalu: Choć banki rzadziej akceptują tę formę zabezpieczenia, jest ona teoretycznie możliwa.

- Prawo wieczystego użytkowania: Podobnie jak w przypadku spółdzielczego prawa, może być przedmiotem hipoteki łącznej.

- Wierzytelność zabezpieczona hipoteką: W pewnych sytuacjach, można zabezpieczyć hipoteką łączną inną wierzytelność hipoteczną.

Jak Ustanowić Hipotekę Łączną? Krok po Kroku

Proces ustanowienia hipoteki łącznej wymaga kilku formalności i jest ściśle określony przepisami prawa. Oto kroki, które należy podjąć:

- Złożenie oświadczenia woli w formie aktu notarialnego: Właściciel nieruchomości (lub właściciele, jeśli jest ich więcej) musi udać się do notariusza i złożyć oświadczenie woli o ustanowieniu hipoteki łącznej. Akt notarialny jest niezbędny, aby hipoteka była ważna.

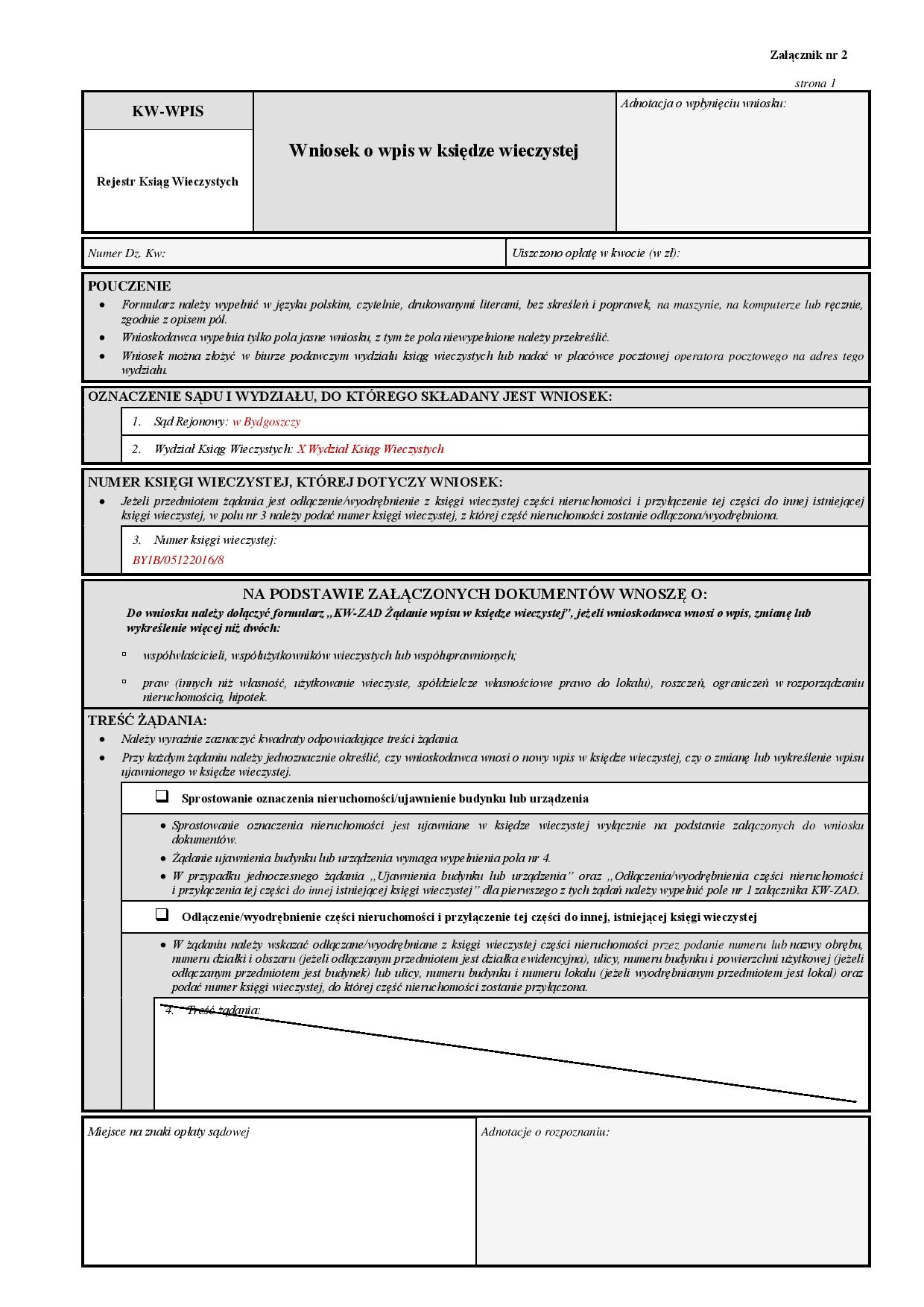

- Złożenie wniosku o wpis hipoteki do księgi wieczystej: Po sporządzeniu aktu notarialnego, należy złożyć wniosek o wpis hipoteki łącznej do księgi wieczystej właściwej dla nieruchomości, w Sądzie Rejonowym, Wydziale Ksiąg Wieczystych. Formularz wniosku to KW-WPIS.

- Decyzja Sądu i wpis do księgi wieczystej: Sąd wieczystoksięgowy rozpatruje wniosek i wydaje decyzję o wpisie hipoteki. Hipoteka łączna powstaje z chwilą wpisu do księgi wieczystej, choć obciąża nieruchomość już od momentu złożenia wniosku.

Hipoteka Łączna po Nowelizacji Przepisów

Przepisy dotyczące hipotek, w tym hipoteki łącznej, uległy pewnym zmianom na przestrzeni lat. Istotna nowelizacja dotyczyła sytuacji nieruchomości ułamkowych. Przed zmianami, przepisy były mniej korzystne dla właścicieli udziałów w nieruchomościach obciążonych hipoteką łączną. Każdy z wydzielonych lokali powstałych z podziału nieruchomości był obciążony hipoteką w pełnej wysokości.

Po nowelizacji ustawy o księgach wieczystych i hipotece, ten przepis został uchylony. Obecnie, jeśli hipoteka obciąża ułamkową część nieruchomości, to w przypadku zniesienia współwłasności, hipoteka przekształca się w obciążającą jedynie udziały jednego właściciela. To znacząca zmiana, która chroni interesy współwłaścicieli nieruchomości.

W przypadku hipoteki łącznej przymusowej, wierzyciel ma możliwość podziału hipoteki pomiędzy poszczególne nieruchomości według własnego uznania. Nie jest konieczne uzyskiwanie zgody właścicieli nieruchomości na podział hipoteki przymusowej.

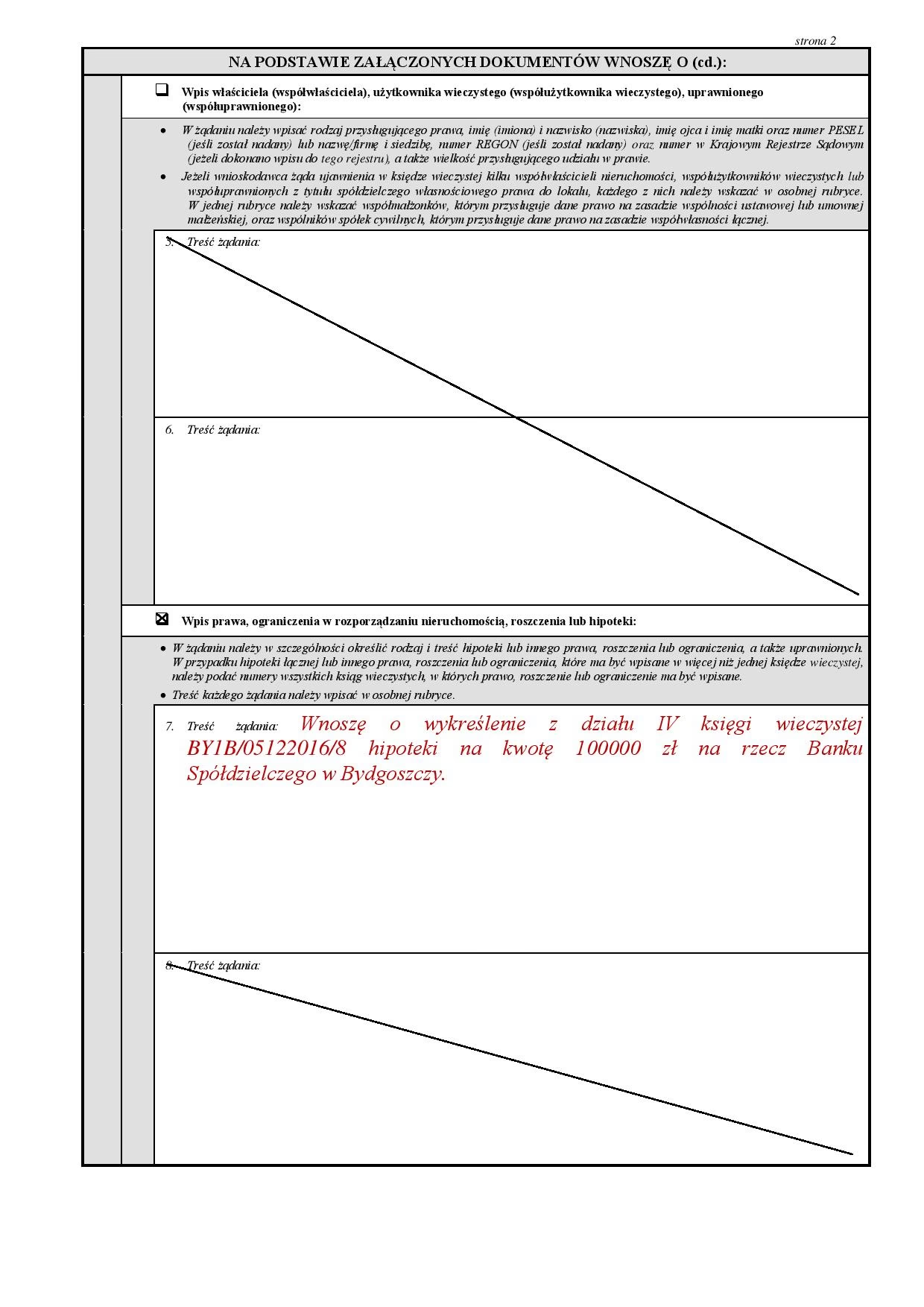

Jak Wykreślić Hipotekę Łączną z Księgi Wieczystej?

Wykreślenie hipoteki łącznej z księgi wieczystej jest procesem formalnym, który wymaga złożenia odpowiedniego wniosku w sądzie. Oto jak to zrobić:

- Złożenie wniosku o wykreślenie hipoteki: Należy złożyć w Sądzie Rejonowym, Wydziale Ksiąg Wieczystych, wniosek o wykreślenie hipoteki łącznej. Ponownie, stosuje się formularz KW-WPIS.

- Dołączenie dokumentów: Do wniosku należy dołączyć dokumenty potwierdzające podstawę wykreślenia hipoteki. Najczęściej jest to oświadczenie banku (wierzyciela) o spłacie kredytu i zgodzie na wykreślenie hipoteki.

- Opłata sądowa: Za wykreślenie hipoteki łącznej pobierana jest opłata sądowa w wysokości 100 PLN.

- Decyzja Sądu i wykreślenie wpisu: Sąd rozpatruje wniosek i, po jego pozytywnym rozpatrzeniu, dokonuje wykreślenia hipoteki z księgi wieczystej.

Warto wiedzieć, że w pewnych sytuacjach, np. przy sprzedaży części nieruchomości obciążonej hipoteką łączną, można ubiegać się o zwolnienie sprzedawanej części spod hipoteki, jeśli wartość pozostałej nieruchomości nadal stanowi wystarczające zabezpieczenie dla wierzyciela. Wymaga to zgody wierzyciela.

Zalety i Wady Hipoteki Łącznej: Czy Warto?

Decyzja o ustanowieniu hipoteki łącznej powinna być dobrze przemyślana, biorąc pod uwagę zarówno potencjalne korzyści, jak i ryzyka. Poniżej zestawienie zalet i wad hipoteki łącznej:

| Zalety Hipoteki Łącznej | Wady Hipoteki Łącznej |

|---|---|

| Niższy koszt ustanowienia: Opłata sądowa za wpis hipoteki łącznej jest jednorazowa, nawet jeśli dotyczy kilku nieruchomości. | Ograniczona dostępność: Nie wszystkie banki oferują możliwość ustanowienia hipoteki łącznej. |

| Możliwość zabezpieczenia kilkoma nieruchomościami o niższej wartości: Umożliwia uzyskanie kredytu, nawet jeśli pojedyncza nieruchomość ma zbyt niską wartość jako zabezpieczenie. | Obniżenie zdolności kredytowej: Ustanowienie hipoteki łącznej, szczególnie w połączeniu z kredytem konsolidacyjnym, może obniżyć zdolność kredytową. |

| Możliwość ustanowienia, gdy nieruchomości należą do różnych właścicieli: Pozwala na skorzystanie z pomocy osób trzecich w zabezpieczeniu kredytu. | Ryzyko dla właściciela dodatkowej nieruchomości: Właściciel nieruchomości, która stanowi dodatkowe zabezpieczenie, ponosi ryzyko utraty nieruchomości w przypadku problemów ze spłatą kredytu. Wierzyciel może dochodzić roszczeń z dowolnej nieruchomości. |

| Zwiększenie bezpieczeństwa wierzytelności: Dla banku hipoteka łączna to solidniejsze zabezpieczenie, co może skutkować lepszymi warunkami kredytowymi. | Komplikacje przy podziale nieruchomości: Podział nieruchomości obciążonej hipoteką łączną automatycznie przekształca ją w hipotekę łączną na wszystkich nowo powstałych nieruchomościach. |

| Możliwość uzyskania wyższego kredytu: Dzięki większemu zabezpieczeniu, bank może zgodzić się na udzielenie kredytu na wyższą kwotę. |

Najczęściej Zadawane Pytania (FAQ)

- Czy na jednym wniosku można wykreślić dwie hipoteki?

- Tak, w przypadku hipotek łącznych wpisanych do więcej niż jednej księgi wieczystej, można złożyć jeden wniosek o ich wykreślenie. Opłata sądowa jest stała i wynosi 100 PLN, niezależnie od liczby ksiąg wieczystych, których dotyczy wniosek.

- Czy można zabezpieczyć jedną wierzytelność dwoma hipotekami?

- Tak, hipoteka łączna jest właśnie formą zabezpieczenia jednej wierzytelności na więcej niż jednej nieruchomości. To jest jej podstawowa cecha.

- Czy przedmioty hipoteki łącznej mogą należeć do różnych osób?

- Tak, nieruchomości stanowiące przedmiot hipoteki łącznej mogą należeć do różnych osób. Wymagana jest jednak zgoda właścicieli nieruchomości, którzy nie są kredytobiorcami, na obciążenie ich nieruchomości hipoteką.

Podsumowanie

Hipoteka łączna jest specyficzną formą zabezpieczenia kredytu hipotecznego, która polega na obciążeniu więcej niż jednej nieruchomości. Może być ustanawiana umownie lub przymusowo. Choć rzadziej stosowana niż standardowa hipoteka, w pewnych sytuacjach może być korzystnym rozwiązaniem, zarówno dla kredytobiorcy, jak i dla banku. Umożliwia uzyskanie większego kredytu, negocjację lepszych warunków, a także zabezpieczenie wierzytelności w solidniejszy sposób. Przed podjęciem decyzji o ustanowieniu hipoteki łącznej, warto dokładnie przeanalizować jej zalety i wady oraz skonsultować się z ekspertem finansowym.

Jeśli chcesz poznać inne artykuły podobne do Hipoteka Łączna: Co To Jest i Jak Działa?, możesz odwiedzić kategorię Rachunkowość.