02/11/2024

Prowadzenie działalności gospodarczej często wiąże się z koniecznością ponoszenia kosztów w różnych krajach. Jeśli Twoja firma jest zarejestrowana poza Wielką Brytanią, a w trakcie działalności poniosłeś wydatki związane z podatkiem VAT (Value Added Tax) w UK, możesz mieć prawo do ubiegania się o jego zwrot. System zwrotu VAT został stworzony, aby ułatwić firmom międzynarodowym odzyskanie podatku zapłaconego w innym kraju, co może znacząco wpłynąć na poprawę płynności finansowej i rentowności przedsiębiorstwa.

- Kto może ubiegać się o zwrot VAT w Wielkiej Brytanii? Kryteria kwalifikacyjne

- Za jakie towary i usługi można odzyskać VAT? Katalog wydatków kwalifikowanych

- Czego nie można odliczyć? Wyłączenia z systemu zwrotu VAT

- Zwrot VAT od towarów importowanych spoza Wielkiej Brytanii

- Jak ubiegać się o zwrot VAT? Procedura krok po kroku

- Terminy składania wniosków o zwrot VAT. Nie przegap deadline'u!

- Limity kwot zwrotu VAT. Kwoty minimalne i maksymalne

- Niezbędne dokumenty do wniosku o zwrot VAT. Co musisz przygotować?

- Czas oczekiwania na zwrot VAT i metody płatności

- Co się stanie, jeśli wniosek zostanie odrzucony lub zawiera błędy?

- Najczęstsze pytania dotyczące zwrotu VAT

- Podsumowanie. Zwrot VAT – szansa na poprawę finansów Twojej firmy

Kto może ubiegać się o zwrot VAT w Wielkiej Brytanii? Kryteria kwalifikacyjne

Aby móc skorzystać z systemu zwrotu VAT w Wielkiej Brytanii, musisz spełnić kilka kluczowych kryteriów. Przede wszystkim, Twoja firma musi być zarejestrowana jako działalność gospodarcza poza Wielką Brytanią. Jest to podstawowy warunek konieczny, aby w ogóle móc rozpocząć proces ubiegania się o zwrot.

Kolejnym istotnym aspektem jest brak rejestracji VAT w Wielkiej Brytanii. Nie możesz być zarejestrowany jako płatnik VAT w UK, ani nie możesz mieć obowiązku takiej rejestracji. System zwrotu VAT jest przeznaczony dla firm zagranicznych, które nie są częścią brytyjskiego systemu podatkowego.

Dodatkowo, Twoja firma nie może posiadać siedziby, stałego miejsca prowadzenia działalności ani stałego adresu zamieszkania w Wielkiej Brytanii. Celem tego wymogu jest wykluczenie firm, które de facto prowadzą działalność na terenie UK i powinny rozliczać VAT na zasadach ogólnych, a nie poprzez system zwrotów.

Istotne jest również, aby Twoja firma nie dokonywała żadnych dostaw towarów lub usług na terenie Wielkiej Brytanii. Istnieją jednak pewne wyjątki od tej reguły. Możesz dokonywać dostaw usług transportowych związanych z międzynarodowym przewozem towarów oraz dostaw towarów i usług, w przypadku których to odbiorca jest zobowiązany do zapłaty VAT. Te wyjątki pozwalają na ubieganie się o zwrot VAT nawet firmom, które w pewnym stopniu są zaangażowane w brytyjski rynek, ale ich główna działalność i rejestracja podatkowa znajdują się poza UK.

Za jakie towary i usługi można odzyskać VAT? Katalog wydatków kwalifikowanych

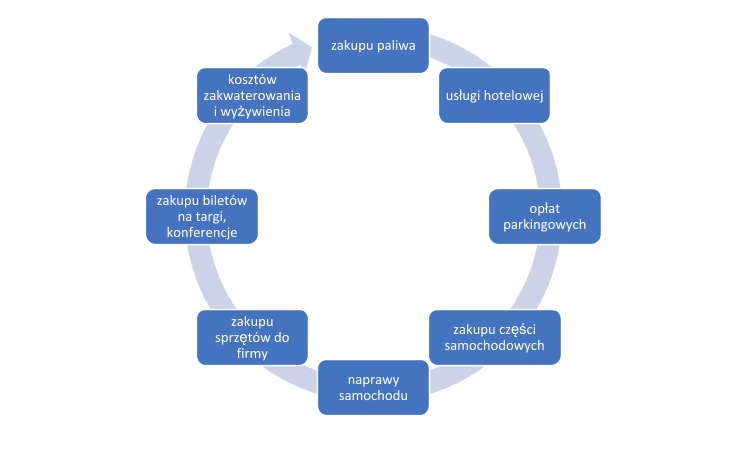

System zwrotu VAT w Wielkiej Brytanii obejmuje szeroki zakres towarów i usług zakupionych w celach prowadzenia działalności gospodarczej. Możesz ubiegać się o zwrot VAT między innymi za:

- Koszty zakwaterowania i wyżywienia podczas podróży służbowych na terenie Wielkiej Brytanii.

- Udział w targach handlowych organizowanych w UK, w tym opłaty za stoisko, bilety wstępu itp.

- Koszty podróży, takie jak bilety lotnicze, kolejowe, autobusowe, opłaty za przejazdy autostradami, paliwo (w pewnych przypadkach).

- 50% VAT naliczonego za wynajem lub leasing samochodu osobowego. Należy pamiętać, że tylko część VAT-u w tym przypadku podlega zwrotowi.

- Inne towary i usługi zakupione i wykorzystane w Wielkiej Brytanii na potrzeby Twojej firmy.

Warto zaznaczyć, że katalog wydatków kwalifikowanych jest dość szeroki i obejmuje większość typowych kosztów biznesowych ponoszonych podczas działalności w UK.

Czego nie można odliczyć? Wyłączenia z systemu zwrotu VAT

Istnieją pewne kategorie wydatków, za które nie można odzyskać VAT w Wielkiej Brytanii. Do najważniejszych wyłączeń należą:

- Zakup samochodu osobowego. VAT zapłacony przy zakupie samochodu osobowego nie podlega zwrotowi.

- Towary i usługi zakupione w celu dalszej odsprzedaży. System zwrotu VAT nie dotyczy towarów, które firma zakupiła w UK, aby je później odsprzedać.

- Wydatki na reprezentację i rozrywkę (business entertainment). Koszty związane z rozrywką biznesową, takie jak posiłki w restauracjach o charakterze reprezentacyjnym, nie podlegają zwrotowi VAT.

- Towary i usługi wykorzystywane do działalności niegospodarczej. Zwrot VAT przysługuje tylko za wydatki związane z działalnością gospodarczą firmy.

Przed złożeniem wniosku o zwrot VAT, warto dokładnie przeanalizować swoje wydatki i upewnić się, które z nich kwalifikują się do zwrotu, a które nie.

Zwrot VAT od towarów importowanych spoza Wielkiej Brytanii

Jeśli importujesz towary do Wielkiej Brytanii na potrzeby swojej działalności, możesz być zobowiązany do zapłaty VAT przy ich wwozie. W takiej sytuacji możesz ubiegać się o zwrot VAT zapłaconego przy imporcie, korzystając z opisywanego systemu. Wyjątkiem są sytuacje, gdy przy imporcie towarów skorzystałeś z innego rodzaju ulgi VAT lub gdy import towarów spowodował konieczność rejestracji VAT w Wielkiej Brytanii.

Jak ubiegać się o zwrot VAT? Procedura krok po kroku

Proces ubiegania się o zwrot VAT w Wielkiej Brytanii wymaga wypełnienia odpowiedniego formularza i zgromadzenia niezbędnych dokumentów. Wniosek o zwrot VAT można złożyć samodzielnie lub za pośrednictwem księgowego lub agenta, który posiada pisemne upoważnienie do działania w Twoim imieniu.

Wniosek składa się na formularzu VAT65A - Application for refund of VAT. Formularz ten jest dostępny na stronie internetowej brytyjskiego urzędu skarbowego (HMRC - Her Majesty's Revenue and Customs). W formularzu należy szczegółowo opisać wydatki, za które ubiegasz się o zwrot VAT, oraz dołączyć wymagane dokumenty.

Terminy składania wniosków o zwrot VAT. Nie przegap deadline'u!

Bardzo ważne jest przestrzeganie terminów składania wniosków o zwrot VAT. Wniosek należy złożyć nie później niż 6 miesięcy po zakończeniu „roku podatkowego”, w którym naliczono VAT. „Rok podatkowy” w tym kontekście trwa od 1 lipca do 30 czerwca. Oznacza to, że ostateczny termin na złożenie wniosku to 31 grudnia.

Przekroczenie tego terminu skutkuje utratą możliwości ubiegania się o zwrot VAT za dany rok. Warto więc pilnować terminów i odpowiednio wcześniej przygotować wniosek.

Okres, za jaki składasz wniosek, nie może być dłuższy niż rok podatkowy. Co więcej, okres ten nie może być krótszy niż 3 miesiące, chyba że jest to pozostała część roku podatkowego, która jest krótsza niż 3 miesiące.

Limity kwot zwrotu VAT. Kwoty minimalne i maksymalne

W systemie zwrotu VAT w Wielkiej Brytanii nie obowiązuje limit maksymalnej kwoty zwrotu. Możesz ubiegać się o zwrot VAT bez względu na jego wysokość, o ile spełniasz pozostałe warunki.

Istnieją jednak limity minimalne. Minimalna kwota zwrotu dla wniosków obejmujących okres od 3 do 12 miesięcy kalendarzowych wynosi 130 GBP. Natomiast dla wniosków obejmujących cały rok kalendarzowy lub pozostałą część roku kalendarzowego (jeśli jest krótsza niż 3 miesiące) minimalna kwota zwrotu to 16 GBP.

Warto pamiętać, że do wniosku możesz dołączyć faktury za wydatki pominięte we wcześniejszych wnioskach, o ile dotyczą one VAT naliczonego w roku kalendarzowym, za który składasz wniosek.

Niezbędne dokumenty do wniosku o zwrot VAT. Co musisz przygotować?

Do wniosku o zwrot VAT należy dołączyć oryginalne faktury potwierdzające poniesione wydatki i wykazujące kwotę VAT, o zwrot której się ubiegasz. Faktury te są kluczowym dowodem poniesionych kosztów i muszą spełniać określone wymogi formalne.

Przy pierwszym wniosku o zwrot VAT oraz co 12 miesięcy, musisz również dostarczyć oficjalne zaświadczenie potwierdzające rejestrację Twojej firmy jako działalności gospodarczej w kraju, w którym jest zarejestrowana. Zaświadczenie to musi być oryginałem i zawierać:

- Nazwę, adres i oficjalną pieczęć organu wydającego zaświadczenie.

- Nazwę i adres Twojej firmy oraz ewentualną nazwę handlową.

- Opis rodzaju działalności Twojej firmy.

- Numer rejestracyjny firmy.

Zaświadczenie to jest ważne przez 12 miesięcy i będzie akceptowane przy wszystkich wnioskach składanych w tym okresie. Po upływie 12 miesięcy, wraz z kolejnym wnioskiem, należy dostarczyć nowe zaświadczenie.

Czas oczekiwania na zwrot VAT i metody płatności

Brytyjski urząd skarbowy (HMRC) zazwyczaj dokonuje zwrotu VAT w ciągu 6 miesięcy od otrzymania kompletnego wniosku, chyba że konieczne jest uzyskanie dodatkowych informacji. Po zatwierdzeniu wniosku, oryginalne faktury zostaną zwrócone wnioskodawcy.

Zwrot VAT może być dokonany na kilka sposobów:

- Przelewem SWIFT bezpośrednio na konto bankowe firmy.

- Przelewem na konto bankowe firmy prowadzone w banku w Wielkiej Brytanii.

- Przekazem płatniczym (payable order) na rzecz firmy lub jej agenta.

W przypadku wyboru przelewu SWIFT, należy dołączyć do wniosku kopię potwierdzenia danych bankowych i podać w formularzu VAT65A szczegółowe informacje o koncie bankowym, takie jak numer konta, waluta, kod identyfikacyjny banku (BIC/SWIFT), nazwa i adres banku. Wszystkie płatności są dokonywane w funtach szterlingach. Ewentualne opłaty bankowe związane z przelewem mogą zostać potrącone z kwoty zwrotu.

Co się stanie, jeśli wniosek zostanie odrzucony lub zawiera błędy?

Jeśli Twój wniosek o zwrot VAT zostanie odrzucony, HMRC poinformuje Cię o przyczynach odmowy. W przypadku braku zgody z decyzją urzędu, masz prawo do wnioskowania o ponowne rozpatrzenie decyzji (review) lub do odwołania się do niezależnego trybunału (appeal).

W przypadku, gdy wniosek jest niekompletny lub zawiera nieprawidłowe dane, HMRC zazwyczaj potrąci nadpłatę z kolejnego zwrotu lub wezwie do zwrotu nadpłaconej kwoty. Ponadto, za przesłanie nieprawidłowego wniosku może zostać nałożona kara pieniężna. Składanie fałszywych wniosków jest traktowane bardzo poważnie i wiąże się z poważnymi konsekwencjami finansowymi, w tym koniecznością zwrotu nieuczciwie uzyskanej kwoty oraz zapłatą kary.

Najczęstsze pytania dotyczące zwrotu VAT

Czy mogę ubiegać się o zwrot VAT, jeśli moja firma jest zarejestrowana w Unii Europejskiej?

Tak, firmy zarejestrowane w krajach Unii Europejskiej mogą ubiegać się o zwrot VAT zapłaconego w Wielkiej Brytanii, o ile spełniają pozostałe kryteria kwalifikacyjne.

Jak długo trwa proces zwrotu VAT?

HMRC zazwyczaj dokonuje zwrotu VAT w ciągu 6 miesięcy od otrzymania kompletnego wniosku.

Czy muszę dołączyć oryginalne faktury do wniosku?

Tak, do wniosku należy dołączyć oryginalne faktury potwierdzające poniesione wydatki.

Czy istnieje minimalna kwota zwrotu VAT?

Tak, minimalna kwota zwrotu dla wniosków obejmujących okres od 3 do 12 miesięcy kalendarzowych wynosi 130 GBP, a dla wniosków rocznych lub krótszych niż 3 miesiące - 16 GBP.

Co zrobić, jeśli mój wniosek zostanie odrzucony?

W przypadku odrzucenia wniosku, możesz wnioskować o ponowne rozpatrzenie decyzji lub odwołać się do niezależnego trybunału.

Podsumowanie. Zwrot VAT – szansa na poprawę finansów Twojej firmy

System zwrotu VAT w Wielkiej Brytanii to korzystne rozwiązanie dla firm zarejestrowanych poza UK, które ponoszą koszty VAT w tym kraju. Ubieganie się o zwrot VAT może znacząco obniżyć koszty prowadzenia działalności i poprawić płynność finansową przedsiębiorstwa. Warto dokładnie zapoznać się z zasadami i procedurami, aby skutecznie skorzystać z tej możliwości. Pamiętaj o terminach składania wniosków i kompletności dokumentacji, aby uniknąć problemów i opóźnień w procesie zwrotu VAT.

Jeśli chcesz poznać inne artykuły podobne do Zwrot podatku VAT dla firm spoza Wielkiej Brytanii, możesz odwiedzić kategorię VAT.