31/07/2023

Ryzyko jest nieodłącznym elementem prowadzenia działalności gospodarczej. W kontekście rachunkowości, ryzyko odnosi się do możliwości wystąpienia zdarzeń, które mogą negatywnie wpłynąć na sytuację finansową przedsiębiorstwa. Zrozumienie, jak definiować i identyfikować ryzyka, jest kluczowe dla zapewnienia stabilności i sukcesu każdej organizacji. W tym artykule szczegółowo omówimy, czym jest ryzyko w rachunkowości, jakie są jego rodzaje i jak skutecznie je definiować.

- Czym jest Ryzyko? Definicja i Kontekst Rachunkowy

- Rodzaje Ryzyka w Rachunkowości

- Jak Definiować Ryzyka w Rachunkowości? Krok po Kroku

- Metody i Narzędzia do Identyfikacji Ryzyka

- Znaczenie Definiowania Ryzyka dla Przedsiębiorstwa

- Ryzyko a Kontrola Wewnętrzna

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym jest Ryzyko? Definicja i Kontekst Rachunkowy

Najprościej mówiąc, ryzyko to możliwość poniesienia straty lub nieosiągnięcia zamierzonych celów. W rachunkowości, definicja ryzyka jest nieco bardziej specyficzna. Ryzyko w kontekście finansowym i księgowym można zdefiniować jako prawdopodobieństwo wystąpienia zdarzenia, które może mieć negatywny wpływ na aktywa, pasywa, kapitał własny, przychody lub koszty przedsiębiorstwa. Innymi słowy, jest to niepewność związana z przyszłymi wynikami finansowymi.

Ważne jest, aby odróżnić ryzyko od niepewności. Niepewność to ogólny brak pewności co do przyszłości. Ryzyko natomiast to niepewność, która jest mierzalna i ma potencjalny negatywny wpływ. Możemy próbować oszacować prawdopodobieństwo wystąpienia ryzyka i wielkość potencjalnej straty.

Rodzaje Ryzyka w Rachunkowości

Ryzyka w rachunkowości można podzielić na różne kategorie, w zależności od ich charakteru i źródeł. Poniżej przedstawiamy kilka podstawowych rodzajów ryzyka, z którymi firmy mają do czynienia:

- Ryzyko operacyjne: Związane z codzienną działalnością operacyjną przedsiębiorstwa. Może obejmować awarie sprzętu, błędy ludzkie, zakłócenia w łańcuchu dostaw, oszustwa wewnętrzne, czy problemy z systemami informatycznymi.

- Ryzyko finansowe: Dotyczy zarządzania finansami przedsiębiorstwa. Obejmuje ryzyko kredytowe (niewypłacalność kontrahentów), ryzyko płynności (brak środków na bieżące zobowiązania), ryzyko stopy procentowej, ryzyko kursowe (wahania kursów walut), oraz ryzyko rynkowe (zmiany cen aktywów).

- Ryzyko zgodności (compliance): Związane z nieprzestrzeganiem przepisów prawa, regulacji, norm etycznych i standardów branżowych. Może prowadzić do kar finansowych, utraty reputacji, a nawet sankcji prawnych.

- Ryzyko strategiczne: Dotyczy błędnych decyzji strategicznych, zmian w otoczeniu biznesowym, konkurencji, zmian preferencji klientów, czy postępu technologicznego.

- Ryzyko reputacyjne: Związane z negatywnym wizerunkiem przedsiębiorstwa. Może być spowodowane różnymi czynnikami, takimi jak nieetyczne zachowanie, problemy jakościowe produktów/usług, kryzysy wizerunkowe.

Jak Definiować Ryzyka w Rachunkowości? Krok po Kroku

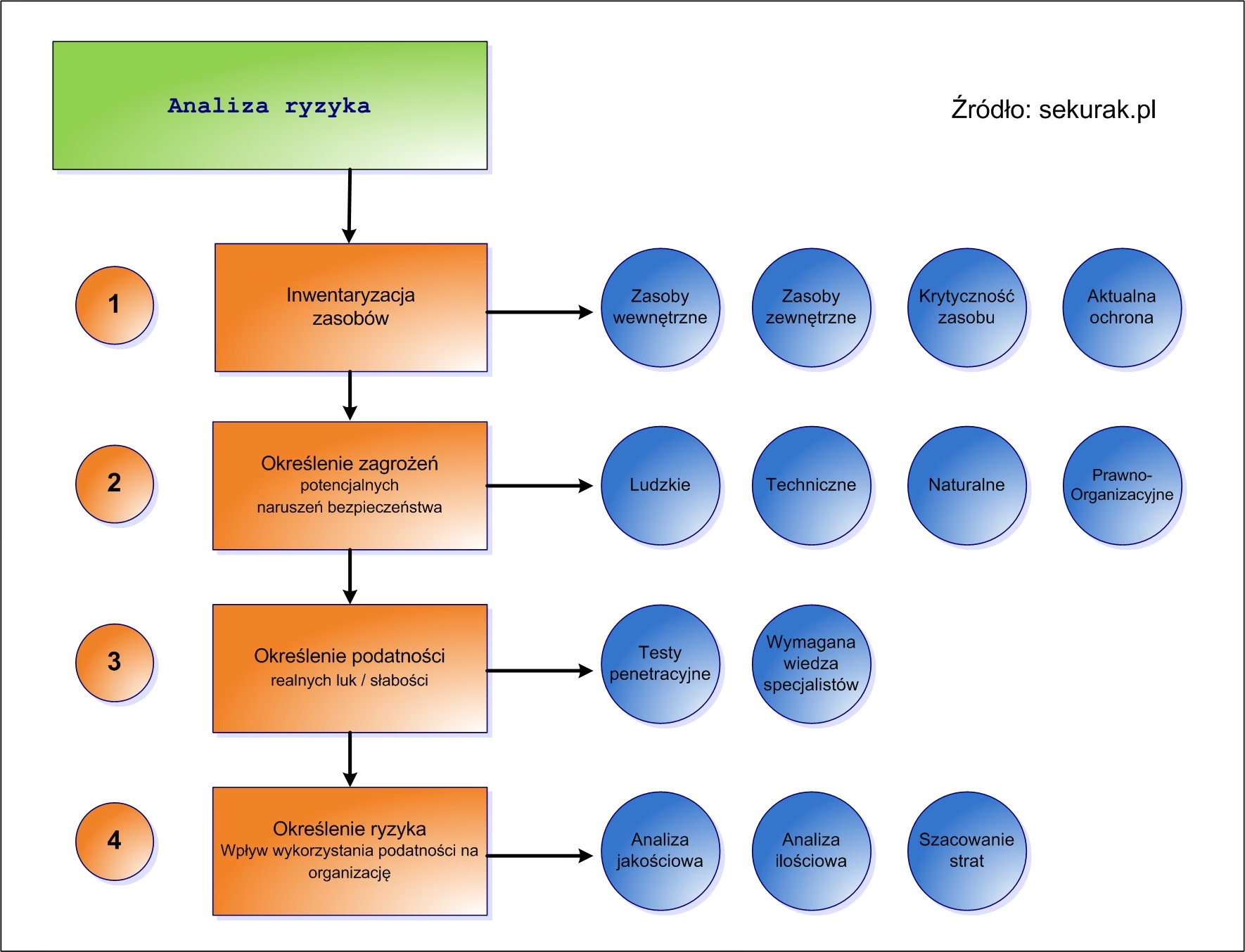

Definiowanie ryzyka to proces systematyczny, który wymaga analizy, identyfikacji i opisu potencjalnych zagrożeń. Poniżej przedstawiamy kroki, które pomogą w skutecznym definiowaniu ryzyk w rachunkowości:

- Identyfikacja kontekstu: Zrozumienie celów przedsiębiorstwa, jego strategii, struktury organizacyjnej, procesów biznesowych, otoczenia regulacyjnego i rynkowego. Określenie, co chcemy osiągnąć i jakie czynniki mogą nam w tym przeszkodzić.

- Identyfikacja ryzyka: Korzystanie z różnych metod i technik, aby zidentyfikować potencjalne ryzyka. Można wykorzystać burzę mózgów, analizę SWOT, analizę historycznych danych, wywiady z pracownikami, listy kontrolne, analizę procesów, czy scenariusze „co, jeśli…”. Ważne jest, aby uwzględnić ryzyka zewnętrzne (np. zmiany w przepisach) i wewnętrzne (np. błędy w procesach).

- Opis ryzyka: Szczegółowe opisanie każdego zidentyfikowanego ryzyka. Opis powinien obejmować:

- Źródło ryzyka: Co powoduje ryzyko? (np. awaria systemu IT, zmiana przepisów podatkowych).

- Zdarzenie ryzyka: Co konkretnie może się wydarzyć? (np. utrata danych, zwiększenie kosztów podatkowych).

- Skutek ryzyka: Jakie będą konsekwencje zdarzenia? (np. straty finansowe, utrata reputacji, kary finansowe).

- Obszar ryzyka: Jakiego obszaru działalności dotyczy ryzyko? (np. sprzedaż, produkcja, finanse).

Dobre zdefiniowanie ryzyka powinno być jasne, zwięzłe i zrozumiałe dla wszystkich zainteresowanych stron.

- Ocena ryzyka: Określenie prawdopodobieństwa wystąpienia ryzyka i wielkości potencjalnego wpływu (skutków). Można stosować metody jakościowe (np. skala niski, średni, wysoki) i ilościowe (np. szacowanie strat finansowych). Ocena ryzyka pozwala na ustalenie priorytetów i skupienie się na najważniejszych zagrożeniach.

- Rejestr ryzyka: Utworzenie dokumentu (rejestru ryzyka), w którym zostaną zapisane wszystkie zidentyfikowane i zdefiniowane ryzyka, wraz z ich opisem, oceną i planami działań. Rejestr ryzyka jest narzędziem do monitorowania i zarządzania ryzykiem.

Metody i Narzędzia do Identyfikacji Ryzyka

Istnieje wiele metod i narzędzi, które można wykorzystać do identyfikacji ryzyk w rachunkowości. Wybór odpowiedniej metody zależy od specyfiki przedsiębiorstwa, jego wielkości, branży i dostępnych zasobów. Przykładowe metody i narzędzia to:

- Analiza SWOT: Pozwala na identyfikację mocnych i słabych stron przedsiębiorstwa, a także szans i zagrożeń w otoczeniu zewnętrznym. Zagrożenia w analizie SWOT to właśnie potencjalne ryzyka.

- Burza mózgów: Technika kreatywna, polegająca na generowaniu pomysłów przez grupę osób. Może być bardzo skuteczna w identyfikacji ryzyk, szczególnie gdy zaangażowani są pracownicy z różnych działów.

- Analiza procesów biznesowych: Szczegółowa analiza poszczególnych procesów w przedsiębiorstwie, aby zidentyfikować punkty, w których mogą wystąpić ryzyka. Mapowanie procesów i identyfikacja potencjalnych problemów na każdym etapie.

- Listy kontrolne (checklisty): Gotowe listy ryzyk, które można dopasować do specyfiki przedsiębiorstwa. Ułatwiają systematyczne przeglądanie potencjalnych zagrożeń.

- Analiza danych historycznych: Przegląd danych z przeszłości (np. błędów księgowych, strat finansowych, problemów operacyjnych) w celu identyfikacji powtarzających się ryzyk i trendów.

- Wywiady i konsultacje: Rozmowy z pracownikami, ekspertami zewnętrznymi, audytorami, klientami, dostawcami, aby zebrać informacje o potencjalnych ryzykach.

Znaczenie Definiowania Ryzyka dla Przedsiębiorstwa

Skuteczne definiowanie ryzyka ma kluczowe znaczenie dla prawidłowego funkcjonowania i rozwoju przedsiębiorstwa. Pozwala na:

- Proaktywne zarządzanie: Zamiast reagować na problemy po ich wystąpieniu, przedsiębiorstwo może działać proaktywnie, aby zapobiegać ryzykom lub minimalizować ich skutki.

- Lepsze podejmowanie decyzji: Świadomość ryzyk pozwala na podejmowanie bardziej świadomych i przemyślanych decyzji, uwzględniających potencjalne zagrożenia i ich wpływ na cele przedsiębiorstwa.

- Efektywne alokowanie zasobów: Koncentracja zasobów na zarządzaniu najważniejszymi ryzykami, co zwiększa efektywność działań i obniża koszty.

- Zwiększenie bezpieczeństwa finansowego: Minimalizacja strat finansowych, ochrona aktywów, zapewnienie stabilności finansowej i zdolności do realizacji celów biznesowych.

- Poprawa reputacji i zaufania: Przedsiębiorstwo, które skutecznie zarządza ryzykiem, jest postrzegane jako bardziej wiarygodne i odpowiedzialne, co buduje zaufanie wśród klientów, inwestorów i innych interesariuszy.

- Zgodność z przepisami: Spełnienie wymagań regulacyjnych dotyczących zarządzania ryzykiem i kontroli wewnętrznej.

Ryzyko a Kontrola Wewnętrzna

Definiowanie ryzyka jest ściśle powiązane z systemem kontroli wewnętrznej w przedsiębiorstwie. Kontrola wewnętrzna to proces, który ma na celu zapewnienie, że cele organizacji są realizowane w sposób efektywny i zgodny z prawem. Identyfikacja i ocena ryzyk stanowią pierwszy krok w procesie projektowania i wdrażania kontroli wewnętrznej. Kontrole wewnętrzne są projektowane i wdrażane w celu mitigacji zidentyfikowanych ryzyk, czyli zmniejszenia prawdopodobieństwa ich wystąpienia lub ograniczenia ich negatywnych skutków.

Przykłady kontroli wewnętrznych związanych z ryzykiem w rachunkowości to:

- Autoryzacja transakcji: Wymaganie zatwierdzenia transakcji przez upoważnione osoby.

- Podział obowiązków: Rozdzielenie kluczowych funkcji, aby zapobiec oszustwom i błędom.

- Uzgodnienia i weryfikacje: Regularne uzgadnianie sald kont, weryfikacja dokumentów, inwentaryzacja aktywów.

- Kontrola dostępu: Ograniczenie dostępu do systemów informatycznych i poufnych danych.

- Procedury i polityki: Ustalenie jasnych procedur i polityk postępowania w różnych obszarach działalności.

Podsumowanie

Definiowanie ryzyka to fundamentalny element skutecznego zarządzania w rachunkowości. Pozwala przedsiębiorstwom na proaktywne podejście do potencjalnych zagrożeń, minimalizację strat i osiągnięcie długoterminowego sukcesu. Proces definiowania ryzyka powinien być systematyczny, ciągły i dostosowany do specyfiki każdego przedsiębiorstwa. Inwestycja w skuteczne zarządzanie ryzykiem jest inwestycją w przyszłość i stabilność organizacji.

Najczęściej Zadawane Pytania (FAQ)

- Jak często należy aktualizować definicje ryzyka?

- Definicje ryzyka powinny być aktualizowane regularnie, co najmniej raz w roku, a także w przypadku istotnych zmian w otoczeniu biznesowym, strategii przedsiębiorstwa, procesach operacyjnych czy regulacjach prawnych.

- Kto powinien być zaangażowany w proces definiowania ryzyka?

- Proces definiowania ryzyka powinien angażować różne działy i poziomy organizacji. Kluczowe jest zaangażowanie zarządu, menedżerów, pracowników operacyjnych, audytorów wewnętrznych i zewnętrznych, a także ekspertów zewnętrznych.

- Czy małe firmy również powinny definiować ryzyka?

- Tak, definiowanie ryzyka jest ważne dla firm każdej wielkości. Małe firmy, choć mogą mieć mniejsze zasoby, są równie narażone na ryzyka, a ich skutki mogą być jeszcze bardziej dotkliwe. Proces definiowania ryzyka w małych firmach może być prostszy i mniej formalny, ale równie istotny.

- Jakie są korzyści z posiadania rejestru ryzyka?

- Rejestr ryzyka jest narzędziem do systematycznego zarządzania ryzykiem. Ułatwia monitorowanie ryzyk, śledzenie postępów w ich mitigacji, komunikację między różnymi działami i raportowanie o ryzyku zarządowi i innym interesariuszom.

- Czy istnieją standardy lub ramy odniesienia dla zarządzania ryzykiem?

- Tak, istnieje wiele standardów i ram odniesienia dla zarządzania ryzykiem, takich jak COSO ERM (Enterprise Risk Management), ISO 31000 (Risk Management), czy COBIT (Control Objectives for Information and Related Technology). Mogą one stanowić pomocne wytyczne w procesie definiowania i zarządzania ryzykiem.

Jeśli chcesz poznać inne artykuły podobne do Definiowanie Ryzyka w Rachunkowości: Klucz do Sukcesu, możesz odwiedzić kategorię Rachunkowość.