11/06/2024

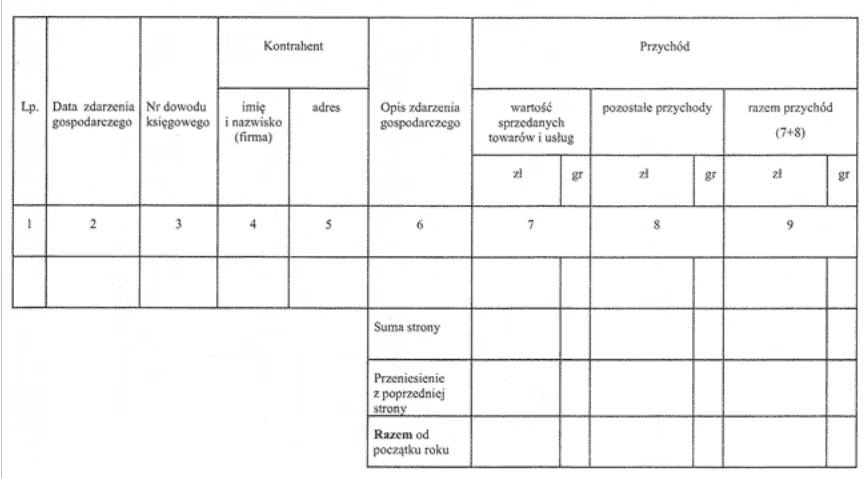

Prowadzenie Księgi Przychodów i Rozchodów (KPiR) to kluczowy obowiązek dla wielu przedsiębiorców. Wraz z postępem technologicznym i cyfryzacją administracji publicznej, coraz częściej pojawiają się pytania o formę prowadzenia tej ewidencji. Czy w 2025 roku nadal możliwe będzie prowadzenie KPiR papierowo? Odpowiedź na to pytanie jest istotna dla planowania księgowości firmy.

- KPiR papierowy a elektroniczny w 2025 roku

- Zmiany w KPiR od 2026 roku – przygotuj się na przyszłość

- JPK na żądanie w 2025 roku – co to oznacza?

- Podsumowanie – KPiR papierowy w 2025 roku tak, ale przyszłość należy do e-KPiR

- FAQ – Najczęściej zadawane pytania o KPiR papierowy i elektroniczny w 2025 roku

KPiR papierowy a elektroniczny w 2025 roku

Dobra wiadomość dla zwolenników tradycyjnych rozwiązań! W 2025 roku przedsiębiorcy w Polsce nadal będą mieli wybór – mogą prowadzić Księgę Przychodów i Rozchodów zarówno w formie papierowej, jak i elektronicznej. Przepisy, które miały na celu wprowadzenie obligatoryjnego prowadzenia KPiR w formie elektronicznej i przesyłania jej w strukturze Jednolitego Pliku Kontrolnego (JPK) do urzędu skarbowego, zostały przesunięte. Pierwotnie te zmiany miały wejść w życie już 1 stycznia 2023 roku, jednak termin ten został odroczony.

Oznacza to, że w 2025 roku, niezależnie od tego, czy jesteś czynnym podatnikiem VAT, czy nie, możesz swobodnie zdecydować, czy wolisz tradycyjną, papierową formę KPiR, czy bardziej nowoczesną, elektroniczną. Warto jednak pamiętać, że nawet decydując się na KPiR elektroniczny, w 2025 roku nie ma jeszcze obowiązku automatycznego przesyłania jej do urzędu skarbowego w strukturze JPK.

Zmiany w KPiR od 2026 roku – przygotuj się na przyszłość

Chociaż w 2025 roku panuje jeszcze pewna dowolność, warto już teraz przygotować się na nadchodzące zmiany. Od 1 stycznia 2026 roku sytuacja ulegnie zmianie dla czynnych podatników VAT. Dla nich prowadzenie KPiR elektronicznie stanie się obowiązkowe. Co więcej, po zakończeniu roku podatkowego, będą oni zobowiązani do przesłania swojej KPiR do urzędu skarbowego w strukturze JPK. Termin na to przesłanie to 30 kwietnia roku następnego.

Pozostali podatnicy, czyli ci, którzy nie są czynnymi podatnikami VAT, będą mieli nieco więcej czasu na przestawienie się na elektroniczną formę księgowości. Dla nich obowiązek prowadzenia e-KPiR i przesyłania JPK wejdzie w życie od 1 stycznia 2027 roku.

JPK na żądanie w 2025 roku – co to oznacza?

Mimo że w 2025 roku nie ma obowiązku automatycznego przesyłania JPK, warto wiedzieć, że w przypadku prowadzenia KPiR elektronicznie, organ podatkowy ma prawo zażądać przekazania całości lub części księgi w strukturze JPK. Podstawa prawna tego uprawnienia to art. 193a § 1 Ordynacji podatkowej.

Co to oznacza w praktyce? Jeśli zdecydujesz się na KPiR elektroniczny w 2025 roku, musisz być przygotowany na ewentualność, że urząd skarbowy może poprosić Cię o udostępnienie danych w formie JPK. Warto więc upewnić się, że system księgowy, z którego korzystasz, umożliwia generowanie JPK. Podatnicy, którzy w 2025 roku zdecydują się na prowadzenie KPiR papierowo, będą zwolnieni z tego obowiązku – nie będą musieli generować JPK na żądanie.

Podsumowanie – KPiR papierowy w 2025 roku tak, ale przyszłość należy do e-KPiR

Podsumowując, w 2025 roku masz nadal możliwość prowadzenia KPiR papierowo. To dobra wiadomość dla tych, którzy cenią sobie tradycyjne metody księgowości. Jednak warto pamiętać, że kierunek zmian jest jasny – przyszłość należy do elektronicznej wymiany danych z administracją skarbową. Obowiązkowy e-KPiR i JPK to kwestia czasu, a terminy wejścia tych przepisów w życie są już ustalone na lata 2026 i 2027.

Decydując się na formę KPiR w 2025 roku, warto wziąć pod uwagę nie tylko aktualne przepisy, ale także przyszłe zmiany. Rozważenie przejścia na KPiR elektroniczny już teraz może być dobrym rozwiązaniem, szczególnie jeśli korzystasz z nowoczesnych programów księgowych. Pozwoli to na płynne przejście na obowiązkowy e-KPiR w kolejnych latach i uniknięcie stresu związanego z nagłą zmianą.

Niezależnie od wybranej formy, pamiętaj o rzetelnym i terminowym prowadzeniu KPiR. To podstawa prawidłowego rozliczenia podatków i uniknięcia problemów z urzędem skarbowym.

FAQ – Najczęściej zadawane pytania o KPiR papierowy i elektroniczny w 2025 roku

1. Czy w 2025 roku mogę prowadzić KPiR w formie papierowej?

Tak, w 2025 roku nadal masz możliwość prowadzenia Księgi Przychodów i Rozchodów w formie papierowej. Przepisy dotyczące obowiązkowego e-KPiR i JPK wchodzą w życie dopiero w latach 2026 i 2027.

2. Kiedy KPiR elektroniczny stanie się obowiązkowy dla wszystkich podatników VAT?

Dla czynnych podatników VAT obowiązek prowadzenia KPiR elektronicznie i przesyłania JPK wejdzie w życie 1 stycznia 2026 roku.

3. A co z podatnikami, którzy nie są czynnymi podatnikami VAT? Kiedy dla nich e-KPiR będzie obowiązkowy?

Dla podatników, którzy nie są czynnymi podatnikami VAT, obowiązek prowadzenia KPiR elektronicznie i przesyłania JPK zacznie obowiązywać od 1 stycznia 2027 roku.

4. Czy w 2025 roku urząd skarbowy może zażądać ode mnie JPK, jeśli prowadzę KPiR elektronicznie?

Tak, w 2025 roku, jeśli prowadzisz KPiR elektroniczny, organ podatkowy może zażądać od Ciebie przekazania całości lub części księgi w strukturze JPK. Jeśli prowadzisz KPiR papierowo, nie będziesz musiał generować JPK na żądanie w 2025 roku.

5. Gdzie mogę znaleźć aktualne przepisy dotyczące KPiR i JPK?

Aktualne przepisy dotyczące KPiR i JPK znajdziesz w ustawie o podatku dochodowym od osób fizycznych oraz w Ordynacji podatkowej. Warto również śledzić oficjalne strony internetowe Ministerstwa Finansów i Krajowej Administracji Skarbowej, gdzie publikowane są komunikaty i interpretacje dotyczące tych przepisów.

Pamiętaj, że przepisy podatkowe mogą ulegać zmianom. Zawsze warto być na bieżąco z aktualnymi regulacjami i w razie wątpliwości skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do KPiR papierowy: Czy możliwy w 2025 roku?, możesz odwiedzić kategorię Księgowość.