26/11/2024

Aktywa z tytułu odroczonego podatku dochodowego (DTA) stanowią istotny element sprawozdań finansowych każdej firmy. Reprezentują one przyszłe korzyści podatkowe, które wynikają z tymczasowych różnic pomiędzy wartością księgową aktywów lub pasywów a ich wartością podatkową. Zrozumienie zasad ewidencji księgowej DTA jest kluczowe dla zapewnienia przejrzystości finansowej i optymalizacji strategii podatkowej przedsiębiorstwa. W tym artykule szczegółowo omówimy, czym są aktywa z tytułu odroczonego podatku dochodowego, jak je księgować oraz jakie korzyści płyną z ich właściwego rozpoznawania i śledzenia.

- Czym są aktywa z tytułu odroczonego podatku dochodowego (DTA)?

- Aktywa z tytułu odroczonego podatku dochodowego (DTA) a zobowiązania z tytułu odroczonego podatku dochodowego (DTL)

- Dlaczego ważne jest śledzenie aktywów z tytułu odroczonego podatku dochodowego?

- Aktywa z tytułu odroczonego podatku dochodowego a zapis księgowy

- Jak działają aktywa i zobowiązania z tytułu odroczonego podatku dochodowego?

- Dlaczego powstają aktywa z tytułu odroczonego podatku dochodowego?

- Jakie są wymagania dotyczące rozpoznawania aktywów z tytułu odroczonego podatku dochodowego?

- Jak księgować aktywa z tytułu odroczonego podatku dochodowego

- Typowe rodzaje aktywów i zobowiązań z tytułu odroczonego podatku dochodowego

- Korzyści z aktywów z tytułu odroczonego podatku dochodowego

- Przykłady aktywów z tytułu odroczonego podatku dochodowego (z obliczeniami)

- FAQ dotyczące aktywów z tytułu odroczonego podatku dochodowego

- Gdzie mogę znaleźć aktywa z tytułu odroczonego podatku dochodowego w bilansie?

- Czy aktywa z tytułu odroczonego podatku dochodowego są aktywami obrotowymi?

- Czy można kompensować aktywa i zobowiązania z tytułu odroczonego podatku dochodowego?

- Czy zobowiązania z tytułu odroczonego podatku dochodowego są zobowiązaniami krótkoterminowymi?

- Dlaczego nie należy rozpoznawać aktywów z tytułu odroczonego podatku dochodowego?

- Jak odwraca się aktywa z tytułu odroczonego podatku dochodowego?

- Czy aktywa z tytułu odroczonego podatku dochodowego podlegają amortyzacji?

- Jaki jest przykład aktywów z tytułu odroczonego podatku dochodowego?

- Jaki jest zapis podwójny dla aktywów z tytułu odroczonego podatku dochodowego?

- Czy aktywa z tytułu odroczonego podatku dochodowego są przenoszone na przyszłość?

- Wnioski: Uzyskaj lepszy wgląd finansowy z Rho

Czym są aktywa z tytułu odroczonego podatku dochodowego (DTA)?

Aktywa z tytułu odroczonego podatku dochodowego (DTA) to przyszłe korzyści podatkowe, które przedsiębiorstwo może zrealizować w kolejnych okresach. Powstają one, gdy dochód księgowy firmy jest niższy niż jej dochód podlegający opodatkowaniu z powodu tymczasowych różnic w sposobie traktowania pozycji dla celów sprawozdawczości finansowej i celów podatkowych. DTA odzwierciedlają kwotę podatków, które zostały nadpłacone w bieżącym okresie, ale zostaną odzyskane w przyszłości.

Te aktywa zazwyczaj powstają, gdy wydatki są ujmowane w sprawozdaniach finansowych wcześniej, niż przepisy podatkowe pozwalają na ich odliczenie. W miarę jak te różnice czasowe ulegają odwróceniu w przyszłości, można spodziewać się zmniejszenia zobowiązania podatkowego. Typowe przykłady DTA obejmują straty podatkowe do przeniesienia, rezerwy na gwarancje i niektóre zobowiązania naliczone.

Aktywa z tytułu odroczonego podatku dochodowego (DTA) a zobowiązania z tytułu odroczonego podatku dochodowego (DTL)

Aktywa i zobowiązania z tytułu odroczonego podatku dochodowego są kluczowymi elementami sprawozdań finansowych przedsiębiorstwa, odzwierciedlającymi przyszłe konsekwencje podatkowe bieżących transakcji. Poniżej przedstawiono kluczowe różnice między DTA i DTL:

| Aspekt | Aktywa z tytułu odroczonego podatku dochodowego (DTA) | Zobowiązania z tytułu odroczonego podatku dochodowego (DTL) |

|---|---|---|

| Definicja | Przyszłe oszczędności podatkowe wynikające z tymczasowych różnic, które zmniejszą dochód podlegający opodatkowaniu w późniejszych okresach. | Przyszłe zobowiązanie podatkowe wynikające z tymczasowych różnic, które zwiększą dochód podlegający opodatkowaniu w późniejszych okresach. |

| Wpływ na przyszłe podatki | Zmniejsza przyszłe płatności podatków | Zwiększa przyszłe płatności podatków |

| Prezentacja w bilansie | Wyświetlane jako aktywa | Wyświetlane jako pasywa |

| Typowe przykłady | Wynikają z nieściągalnych długów lub przeniesienia strat. Np. Jeśli firma poniesie stratę w wysokości 1 miliona dolarów w tym roku, może wykorzystać tę stratę do zmniejszenia podatków w przyszłych rentownych latach. | Wynikają z amortyzacji aktywów lub sprzedaży ratalnej. Np. Jeśli firma sprzeda towary o wartości 1 miliona dolarów w dwuletnim planie płatności, ale musi zapłacić podatki od całej sprzedaży od razu. |

| Wpływ na sprawozdania finansowe | Może zwiększyć wykazany dochód netto po rozpoznaniu | Może zmniejszyć wykazany dochód netto po rozpoznaniu |

| Realizacja | Zależy od tego, czy firma osiągnie wystarczający przyszły zysk | Zazwyczaj oczekuje się zapłaty |

| Rozważania dotyczące wyceny | Może być konieczne częściowe odpisanie, jeśli jest mało prawdopodobne, że zostanie wykorzystane | Zazwyczaj ujmowane w pełnej oczekiwanej kwocie |

Dlaczego ważne jest śledzenie aktywów z tytułu odroczonego podatku dochodowego?

Śledzenie DTA jest istotne dla lepszego zrozumienia pozycji ekonomicznej przedsiębiorstwa. Pozwala na uwzględnienie potencjalnych przyszłych oszczędności podatkowych, co zapewnia pełniejszy obraz zdrowia finansowego firmy. Oto kilka dodatkowych argumentów podkreślających znaczenie śledzenia aktywów z tytułu odroczonego podatku dochodowego:

- Planowanie podatkowe: Śledzenie DTA umożliwia identyfikację możliwości wykorzystania tych aktywów, potencjalnie zmniejszając przyszłe zobowiązania podatkowe i poprawiając ogólną wydajność finansową.

- Zarządzanie przepływami pieniężnymi: Uwzględniając potencjalne oszczędności podatkowe w prognozach, można tworzyć dokładniejsze prognozy przepływów pieniężnych i lepiej przewidywać przyszłą sytuację finansową firmy.

- Zgodność z przepisami: Dokładne śledzenie i raportowanie DTA jest często obowiązkowe zgodnie ze standardami rachunkowości i przepisami podatkowymi, pomagając uniknąć kar i zachować integralność finansową.

- Podejmowanie decyzji: Zrozumienie pozycji DTA umożliwia podejmowanie bardziej świadomych decyzji dotyczących inwestycji, przejęć i innych ruchów biznesowych poprzez uwzględnienie potencjalnych konsekwencji podatkowych.

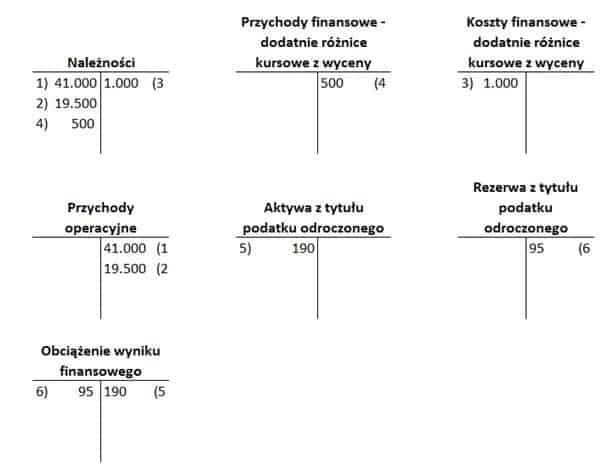

Aktywa z tytułu odroczonego podatku dochodowego a zapis księgowy

Aktywa z tytułu odroczonego podatku dochodowego to pozycja bilansowa reprezentująca przyszłe korzyści podatkowe. Powstają one, gdy zapłacono więcej podatków niż wymagano na podstawie dochodu księgowego, z powodu różnic czasowych między przepisami podatkowymi a zasadami sprawozdawczości finansowej.

Z kolei zapis księgowy to metoda stosowana do rejestrowania transakcji w systemie rachunkowości finansowej. Jest to proces dokumentowania każdego zdarzenia finansowego, w tym utworzenia lub korekty aktywów z tytułu odroczonego podatku dochodowego.

Załóżmy, że Twoja firma wykazuje dochód księgowy w wysokości 100 000 USD za rok 1. Jednak ze względu na różnice w metodach amortyzacji podatkowej i księgowej, Twój dochód podlegający opodatkowaniu wynosi tylko 80 000 USD. Przy 25% stawce podatkowej, sytuacja ta tworzy zarówno bieżące zobowiązanie podatkowe, jak i aktywa z tytułu odroczonego podatku dochodowego.

Oto, jak zarejestrować to w systemie księgowym:

| Konto | Debet | Kredyt |

|---|---|---|

| Koszt podatku dochodowego | 25 000 USD | |

| Aktywa z tytułu odroczonego podatku dochodowego | 5 000 USD | |

| Gotówka | 20 000 USD | |

| Zobowiązanie z tytułu podatku dochodowego | 10 000 USD |

Jak działają aktywa i zobowiązania z tytułu odroczonego podatku dochodowego?

Aktywa z tytułu odroczonego podatku dochodowego to przyszłe oszczędności podatkowe. Z drugiej strony, zobowiązania z tytułu odroczonego podatku dochodowego to przyszłe rachunki podatkowe. Tworzysz aktywa z tytułu odroczonego podatku dochodowego, gdy ujmujesz wydatek przed możliwością odliczenia go od podatku.

Na przykład, jeśli ponosisz koszt gwarancji dla celów księgowych, ale nie możesz go odliczyć dla celów podatkowych, dopóki nie poniesiesz kosztu, tworzysz aktywa z tytułu odroczonego podatku dochodowego. Te pozycje pojawiają się w bilansie i wpływają na efektywną stawkę podatkową w rachunku zysków i strat.

Dlaczego powstają aktywa z tytułu odroczonego podatku dochodowego?

Aktywa z tytułu odroczonego podatku dochodowego powstają głównie z powodu różnic między Ogólnie Przyjętymi Zasadami Rachunkowości (GAAP) lub Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) a przepisami podatkowymi. Na przykład:

- Zgodnie z GAAP, niektóre wydatki biznesowe mogą być rozpoznawane natychmiast, podczas gdy przepisy podatkowe wymagają rozłożenia ich na wiele lat.

- MSSF mogą dopuszczać bardziej liberalne rozpoznawanie rezerw, tworząc tymczasowe różnice z traktowaniem podatkowym.

- Zarówno GAAP, jak i MSSF często mają różne metody amortyzacji w porównaniu z przepisami podatkowymi.

Te rozbieżności prowadzą do tymczasowych różnic, które z czasem ulegną odwróceniu, powodując powstanie aktywów z tytułu odroczonego podatku dochodowego. Kilka innych przyczyn powstania aktywów z tytułu odroczonego podatku dochodowego to:

- Straty podatkowe do przeniesienia: Gdy poniesiesz stratę podatkową, która może zostać wykorzystana do skompensowania przyszłego dochodu podlegającego opodatkowaniu.

- Naliczone wydatki: Niektóre wydatki, które rozpoznajesz dla celów księgowych, mogą nie być odliczalne podatkowo do momentu zapłaty.

- Niezrealizowane straty: Straty z inwestycji, które nie zostały jeszcze sprzedane, mogą być rozpoznawane dla celów księgowych, ale nie dla celów podatkowych.

Jakie są wymagania dotyczące rozpoznawania aktywów z tytułu odroczonego podatku dochodowego?

Niektóre wymagania, które pomogą w rozpoznaniu aktywów z tytułu odroczonego podatku dochodowego to:

- Różnica tymczasowa musi być odliczalna w przyszłych okresach.

- Musisz mieć uzasadnione oczekiwanie przyszłego dochodu podlegającego opodatkowaniu, względem którego można wykorzystać aktywa z tytułu odroczonego podatku dochodowego.

- Należy wziąć pod uwagę wszelkie ograniczenia dotyczące wykorzystania strat podatkowych lub ulg podatkowych w danej jurysdykcji.

Jak księgować aktywa z tytułu odroczonego podatku dochodowego

Aby zaksięgować aktywa z tytułu odroczonego podatku dochodowego:

- Zidentyfikuj różnicę tymczasową: Porównaj wartość księgową aktywów i pasywów w sprawozdaniach finansowych z ich wartościami podatkowymi.

- Oblicz aktywa z tytułu odroczonego podatku dochodowego: Pomnóż różnicę tymczasową przez odpowiednią stawkę podatkową. Użyj stawki, która ma obowiązywać, gdy aktywa zostaną zrealizowane.

- Zarejestruj zapis księgowy: Obciąż konto aktywów z tytułu odroczonego podatku dochodowego i uznać konto kosztów podatku dochodowego (lub korzyści z tytułu odroczonego podatku dochodowego).

- Zaprezentuj w sprawozdaniach finansowych: Wykaż aktywa z tytułu odroczonego podatku dochodowego w bilansie, zazwyczaj jako aktywa trwałe. Ujawnij szczegóły dotyczące ich składu w notach.

- Skoryguj koszt podatku dochodowego: W rachunku zysków i strat wykaż zarówno bieżące, jak i odroczone skutki podatkowe, aby uzyskać całkowity koszt podatku dochodowego.

- Regularnie dokonuj ponownej oceny: W każdym okresie sprawozdawczym dokonaj przeglądu odzyskiwalności aktywów z tytułu odroczonego podatku dochodowego. W razie potrzeby skoryguj odpis aktualizujący i zaksięguj zmianę w rachunku zysków i strat.

- Śledź odwrócenia: W miarę odwracania się różnic tymczasowych, zmniejsz aktywa z tytułu odroczonego podatku dochodowego i zaksięguj wpływ na bieżący koszt podatku dochodowego.

Typowe rodzaje aktywów i zobowiązań z tytułu odroczonego podatku dochodowego

Podatki odroczone są wynikiem sposobu, w jaki traktujesz pozycje dla celów podatkowych w porównaniu z celami sprawozdawczości finansowej. Aby pomóc w nawigacji po rachunkowości podatkowej i sprawozdaniach finansowych, oto kilka przykładów aktywów z tytułu odroczonego podatku dochodowego:

- Środki trwałe: W przypadku środków trwałych, można napotkać podatki odroczone z powodu różnic w metodach amortyzacji. Dla celów podatkowych można stosować amortyzację przyspieszoną, a dla celów sprawozdawczości finansowej amortyzację liniową. To tworzy tymczasową różnicę, która prowadzi do zobowiązań z tytułu odroczonego podatku dochodowego.

- Określone wartości niematerialne: Wartości niematerialne, takie jak patenty lub znaki towarowe, również mogą powodować powstanie podatków odroczonych. Okresy amortyzacji tych aktywów mogą różnić się w zależności od celów podatkowych i księgowych, lub wartość niematerialna może być rozpoznana w księgach, ale nie dla celów podatkowych. Te rozbieżności skutkują powstaniem aktywów lub zobowiązań z tytułu odroczonego podatku dochodowego.

- Zobowiązania naliczone: Niektóre zobowiązania naliczone mogą tworzyć aktywa z tytułu odroczonego podatku dochodowego. Dzieje się tak, gdy ujmujesz wydatek dla celów sprawozdawczości finansowej, zanim stanie się on odliczalny dla celów podatkowych. Różnica czasowa skutkuje przyszłą korzyścią podatkową, która jest rozpoznawana jako aktywa z tytułu odroczonego podatku dochodowego.

- Zapasy: Metody wyceny zapasów również mogą prowadzić do podatków odroczonych. Jeśli stosujesz różne metody kosztów zapasów dla celów podatkowych i księgowych, takie jak LIFO (Last in, first out) dla podatków i FIFO (First in, first out) dla sprawozdawczości finansowej, będziesz musiał rozliczyć wynikające z tego różnice tymczasowe poprzez podatki odroczone.

- Atrybuty podatkowe: Atrybuty podatkowe, w tym straty podatkowe do przeniesienia lub ulgi podatkowe do przeniesienia, stanowią potencjalne przyszłe korzyści podatkowe. Te pozycje tworzą aktywa z tytułu odroczonego podatku dochodowego, ponieważ mogą być wykorzystane do zmniejszenia przyszłego dochodu podlegającego opodatkowaniu lub zobowiązań podatkowych.

Korzyści z aktywów z tytułu odroczonego podatku dochodowego

Rozpoznawanie DTA pozwala na przedstawienie dokładniejszego obrazu sytuacji finansowej firmy i przyszłych zobowiązań podatkowych, pomagając interesariuszom lepiej zrozumieć wyniki ekonomiczne przedsiębiorstwa.

Oto kilka potencjalnych korzyści z aktywów z tytułu odroczonego podatku dochodowego:

- Zmniejszenie przyszłego (podlegającego opodatkowaniu) dochodu: Kiedy odwracasz różnice tymczasowe, aktywa z tytułu odroczonego podatku dochodowego mogą zmniejszyć Twoje zobowiązanie podatkowe, a co za tym idzie, zmniejszyć podatki, które będziesz musiał zapłacić w przyszłości. W rezultacie może to poprawić przepływy pieniężne.

- Możliwość przeniesienia na czas nieokreślony: Możliwość przenoszenia DTA na czas nieokreślony zapewnia długoterminowe możliwości planowania podatkowego i elastyczność. Chociaż niektóre jurysdykcje mogą nakładać limity czasowe na niektóre atrybuty podatkowe, wiele DTA może być wykorzystywanych bez ograniczeń czasowych.

- Status aktywów trwałych zapewnia elastyczność: Klasyfikacja aktywów z tytułu odroczonego podatku dochodowego jako aktywów trwałych w bilansie oferuje kilka zalet: poprawa wskaźników finansowych, planowanie długoterminowe, elastyczność wyceny, łatwiejsze zarządzanie.

Przykłady aktywów z tytułu odroczonego podatku dochodowego (z obliczeniami)

Aktywa z tytułu odroczonego podatku dochodowego (DTA) powstają w wyniku różnych działań biznesowych i praktyk księgowych. Aby lepiej zrozumieć, jak DTA działają w praktyce, przeanalizujmy trzy typowe przykłady:

Przykład amortyzacji

Twoja firma kupuje sprzęt za 100 000 USD. Dla celów księgowych stosujesz amortyzację liniową przez 5 lat, co daje 20 000 USD rocznej amortyzacji. Jednak przepisy podatkowe zezwalają na amortyzację przyspieszoną w wysokości 40 000 USD w pierwszym roku. To tworzy tymczasową różnicę:

Amortyzacja księgowa: 20 000 USD

Amortyzacja podatkowa: 40 000 USD

Różnica tymczasowa: 20 000 USD

Zakładając 30% stawkę podatkową, Twoje DTA wyniosłyby:

20 000 USD x 30% = 6 000 USD

Przykład kosztów gwarancji

Twoja firma wykazuje przychody w wysokości 4 000 USD i szacuje koszty gwarancji na 2% przychodów (80 USD). Chociaż rozpoznajesz ten koszt dla celów księgowych, wytyczne podatkowe nie zezwalają na odliczenie, dopóki nie poniesiesz kosztu. To tworzy tymczasową różnicę:

Dochód księgowy: 3 920 USD (4 000 USD - 80 USD)

Dochód podlegający opodatkowaniu: 4 000 USD

Różnica tymczasowa: 80 USD

Przy 30% stawce podatkowej, Twoje DTA wyniosłyby:

80 USD x 30% = 24 USD

Przykład wycofania z ksiąg

Twoja firma zgromadziła 100 000 USD strat podatkowych do przeniesienia, tworząc DTA w wysokości 30 000 USD (przy założeniu 30% stawki podatkowej). Jednak Twoje prognozy finansowe wskazują na ograniczoną rentowność w najbliższej przyszłości, co sprawia, że jest mało prawdopodobne, abyś w pełni wykorzystał te DTA.

W takim przypadku będziesz musiał utworzyć odpis aktualizujący, aby zmniejszyć wartość księgową DTA. Jeśli oszacujesz, że będziesz w stanie wykorzystać tylko 60 000 USD strat podatkowych, zarejestrujesz odpis aktualizujący w wysokości:

(100 000 USD - 60 000 USD) x 30% = 12 000 USD

To zmniejsza Twoje DTA z 30 000 USD do 18 000 USD, odzwierciedlając bardziej konserwatywne oszacowanie przyszłych korzyści podatkowych.

FAQ dotyczące aktywów z tytułu odroczonego podatku dochodowego

Gdzie mogę znaleźć aktywa z tytułu odroczonego podatku dochodowego w bilansie?

Aktywa z tytułu odroczonego podatku dochodowego zazwyczaj znajdują się w sekcji aktywów trwałych bilansu. Jednakże, jeśli oczekuje się, że zostaną zrealizowane w ciągu 12 miesięcy, mogą być sklasyfikowane jako aktywa obrotowe. Dokładne umiejscowienie może się różnić w zależności od formatu sprawozdawczego firmy i istotności aktywów.

Czy aktywa z tytułu odroczonego podatku dochodowego są aktywami obrotowymi?

Aktywa z tytułu odroczonego podatku dochodowego są zazwyczaj klasyfikowane jako aktywa trwałe. Jednakże, jeśli część aktywów z tytułu odroczonego podatku dochodowego ma zostać zrealizowana w ciągu najbliższych 12 miesięcy, ta część może być sklasyfikowana jako aktywa obrotowe. Klasyfikacja zależy od oczekiwanego czasu realizacji.

Czy można kompensować aktywa i zobowiązania z tytułu odroczonego podatku dochodowego?

Aktywa i zobowiązania z tytułu odroczonego podatku dochodowego mogą być kompensowane, jeśli spełnione są określone warunki. Jest to zazwyczaj dozwolone, gdy istnieje prawnie egzekwowalne prawo do kompensowania bieżących aktywów podatkowych z bieżącymi zobowiązaniami podatkowymi, i gdy podatki odroczone dotyczą podatków dochodowych nałożonych przez ten sam organ podatkowy.

Czy zobowiązania z tytułu odroczonego podatku dochodowego są zobowiązaniami krótkoterminowymi?

Zazwyczaj zobowiązania z tytułu odroczonego podatku dochodowego są wykazywane jako zobowiązania długoterminowe. Ale jeśli jakakolwiek część zobowiązania ma zostać uregulowana w ciągu 12 miesięcy, może być wykazana jako zobowiązanie krótkoterminowe zamiast zobowiązania długoterminowego. Dlatego zależy to od tego, kiedy oczekuje się jego uregulowania.

Dlaczego nie należy rozpoznawać aktywów z tytułu odroczonego podatku dochodowego?

Możesz zdecydować się na nierozpoznawanie DTA, jeśli uważasz, że jest mało prawdopodobne, że pojawią się przyszłe zyski, aby wykorzystać te aktywa. Często zdarza się to, gdy firma ma historię strat i nie oczekuje wygenerowania wystarczających zysków podlegających opodatkowaniu w przewidywalnej przyszłości. Rozpoznawanie aktywów z tytułu odroczonego podatku dochodowego wymaga osądu co do przyszłej rentowności.

Jak odwraca się aktywa z tytułu odroczonego podatku dochodowego?

Kiedy różnica tymczasowa, która utworzyła aktywa z tytułu odroczonego podatku dochodowego, zostanie rozwiązana, zostaje ona odwrócona. Innym przypadkiem odwrócenia DTA jest sytuacja, gdy jest mało prawdopodobne, że Twoja firma będzie miała wystarczający zysk podlegający opodatkowaniu, aby wykorzystać te aktywa. Zazwyczaj oznacza to, że będziesz musiał zmniejszyć aktywa podatkowe i zwiększyć koszt podatku. Odwrócenie zostanie odzwierciedlone w rachunku zysków i strat.

Czy aktywa z tytułu odroczonego podatku dochodowego podlegają amortyzacji?

Aktywa z tytułu odroczonego podatku dochodowego nie podlegają amortyzacji w tradycyjnym sensie. Jednakże są one ponownie oceniane w każdym dniu sprawozdawczym i mogą zostać zmniejszone, jeśli nie jest już prawdopodobne, że wystarczający zysk podlegający opodatkowaniu będzie dostępny, aby umożliwić wykorzystanie korzyści. To zmniejszenie jest bardziej zbliżone do utraty wartości niż amortyzacji.

Jaki jest przykład aktywów z tytułu odroczonego podatku dochodowego?

Typowym przykładem aktywów z tytułu odroczonego podatku dochodowego są niewykorzystane straty podatkowe przeniesione na przyszłość. Kiedy firma ponosi stratę dla celów podatkowych, może mieć możliwość przeniesienia tej straty na przyszłość, aby skompensować przyszły dochód podlegający opodatkowaniu. Potencjalna korzyść podatkowa z tych strat jest rejestrowana jako aktywa z tytułu odroczonego podatku dochodowego, z zastrzeżeniem oceny odzyskiwalności.

Jaki jest zapis podwójny dla aktywów z tytułu odroczonego podatku dochodowego?

Przy rozpoznawaniu aktywów z tytułu odroczonego podatku dochodowego, typowy zapis podwójny to debet konta aktywów z tytułu odroczonego podatku dochodowego (bilans) i uznanie kosztów podatkowych (rachunek zysków i strat). To skutecznie zmniejsza bieżący koszt podatku w danym roku poprzez rozpoznanie przyszłej korzyści podatkowej. Dokładne konta użyte mogą się różnić w zależności od konkretnych okoliczności i zasad rachunkowości.

Czy aktywa z tytułu odroczonego podatku dochodowego są przenoszone na przyszłość?

Tak, aktywa z tytułu odroczonego podatku dochodowego mogą być przenoszone na przyszłość w bilansie z jednego okresu na następny. Pozostają one w bilansie do momentu odwrócenia się różnicy tymczasowej, wykorzystania korzyści podatkowej lub gdy nie jest już prawdopodobne, że korzyść zostanie zrealizowana. Jednak podlegają one regularnej ponownej ocenie pod kątem odzyskiwalności.

Wnioski: Uzyskaj lepszy wgląd finansowy z Rho

Aktywa z tytułu odroczonego podatku dochodowego odgrywają kluczową rolę w zrozumieniu przyszłych korzyści podatkowych i zarządzaniu sprawozdawczością finansową. Właściwe zarządzanie DTA poprawia planowanie podatkowe, optymalizuje przepływy pieniężne i zapewnia zgodność ze standardami rachunkowości.

Dla firm dążących do usprawnienia procesów finansowych, platforma Rho zapewnia solidne narzędzia do zarządzania wydatkami, optymalizacji przepływów pieniężnych i uzyskiwania wglądu finansowego w czasie rzeczywistym.

Jeśli chcesz poznać inne artykuły podobne do Zapis księgowy aktywa z tytułu odroczonego podatku dochodowego, możesz odwiedzić kategorię Księgowość.