15/05/2024

W dynamicznym świecie biznesu, zrozumienie kondycji finansowej Twojej firmy jest kluczowe do osiągnięcia trwałego sukcesu. Jednym z najważniejszych narzędzi, które pozwala na ocenę tej kondycji, jest model P&L, czyli Rachunek Zysków i Strat. To kompleksowe sprawozdanie finansowe, które w przejrzysty sposób prezentuje przychody, koszty oraz wynik finansowy przedsiębiorstwa za dany okres. Zrozumienie, jak czytać i analizować P&L, jest niezbędne dla każdego przedsiębiorcy, menedżera, inwestora czy analityka finansowego. Pozwala na identyfikację mocnych i słabych stron działalności, ocenę rentowności, a także podejmowanie strategicznych decyzji, które wpłyną na przyszły rozwój firmy.

- Czym Jest Model P&L?

- Dlaczego Model P&L Jest Tak Ważny?

- Kluczowe Elementy Modelu P&L

- Rodzaje P&L: Zrealizowany vs. Niezrealizowany

- Jak Obliczyć Model P&L? - Prosty Przykład

- Model P&L w Różnych Kontekstach

- Praktyczne Wskazówki Dotyczące Wykorzystania Modelu P&L

- Najczęściej Zadawane Pytania (FAQ) o Model P&L

- Podsumowanie

Czym Jest Model P&L?

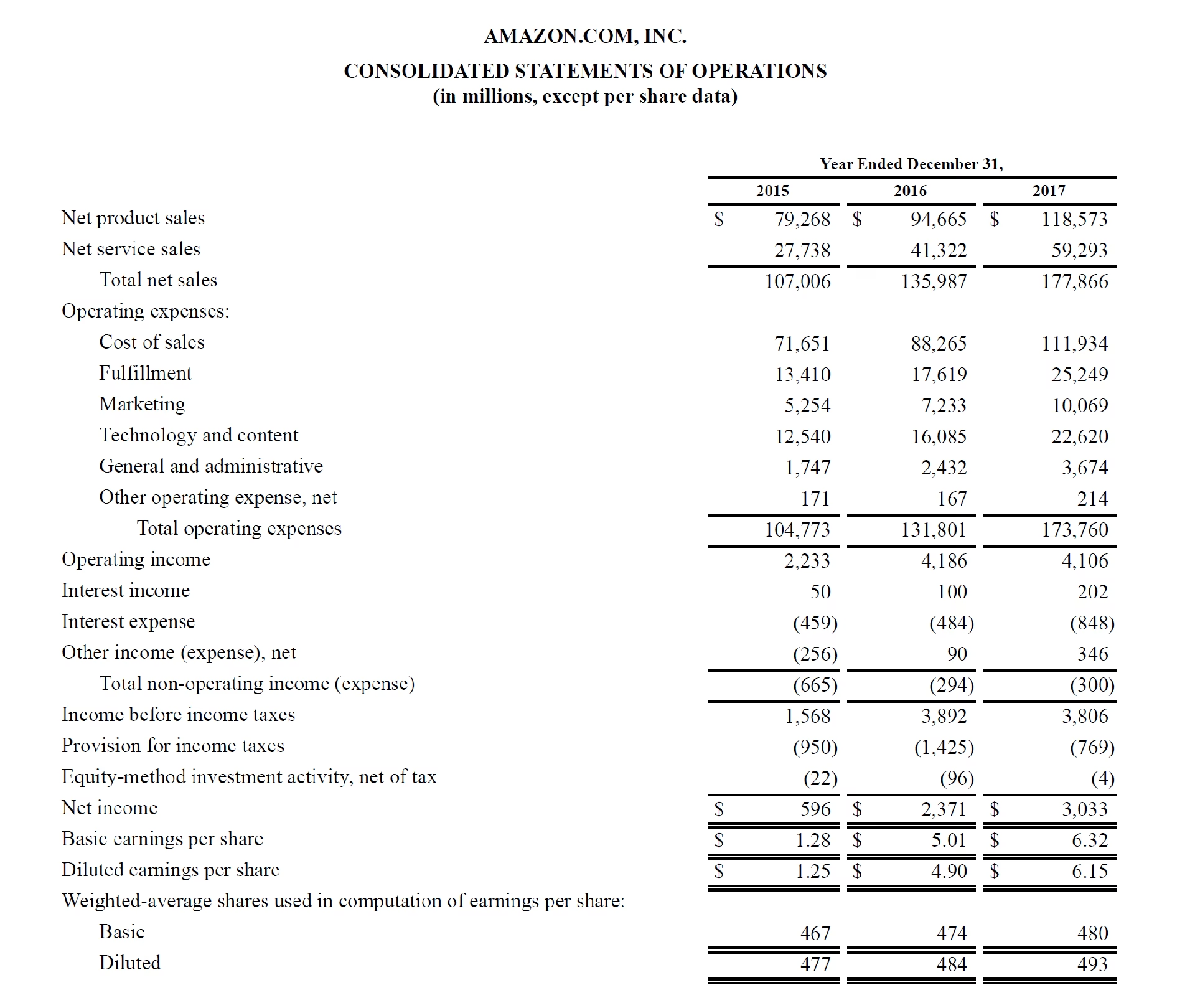

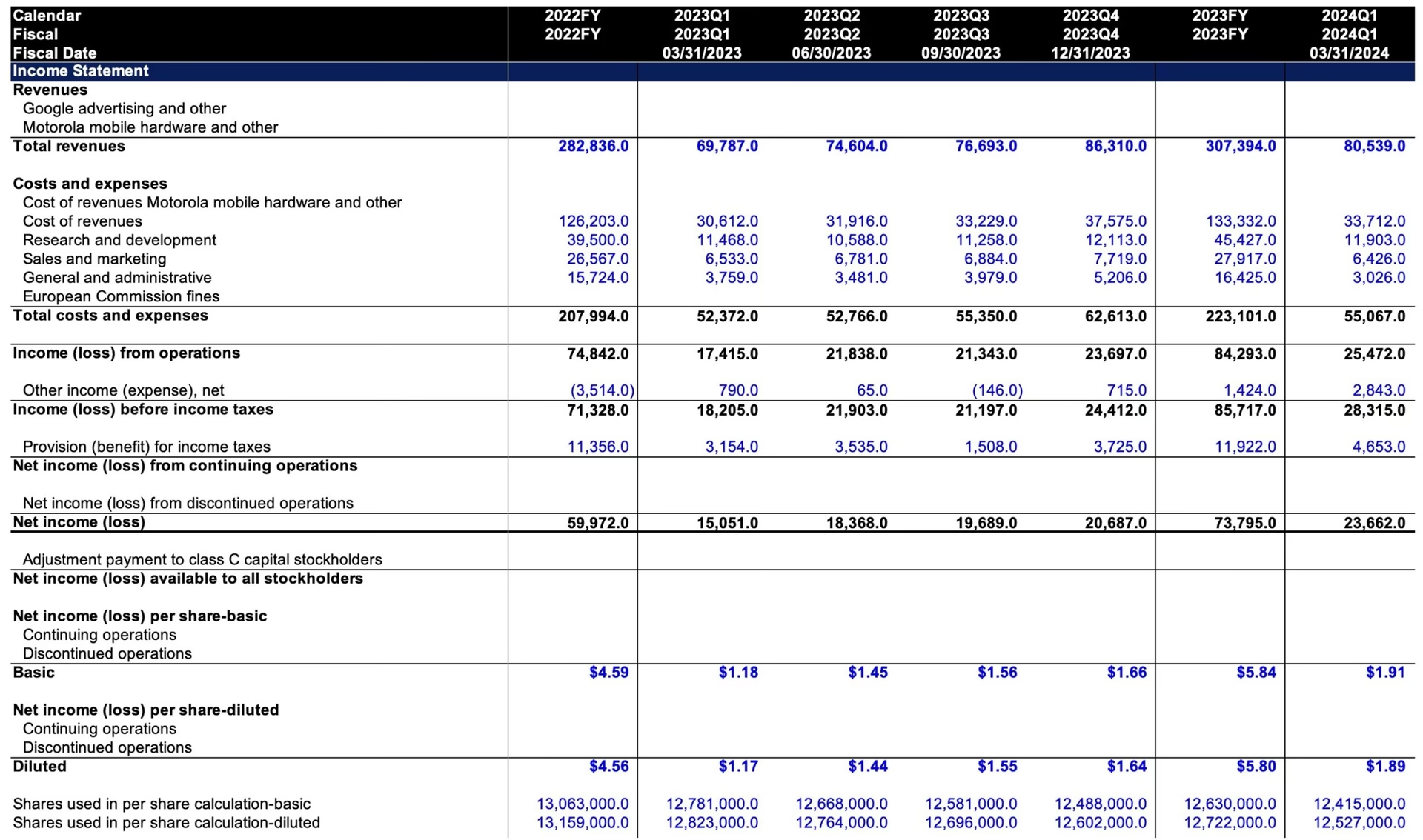

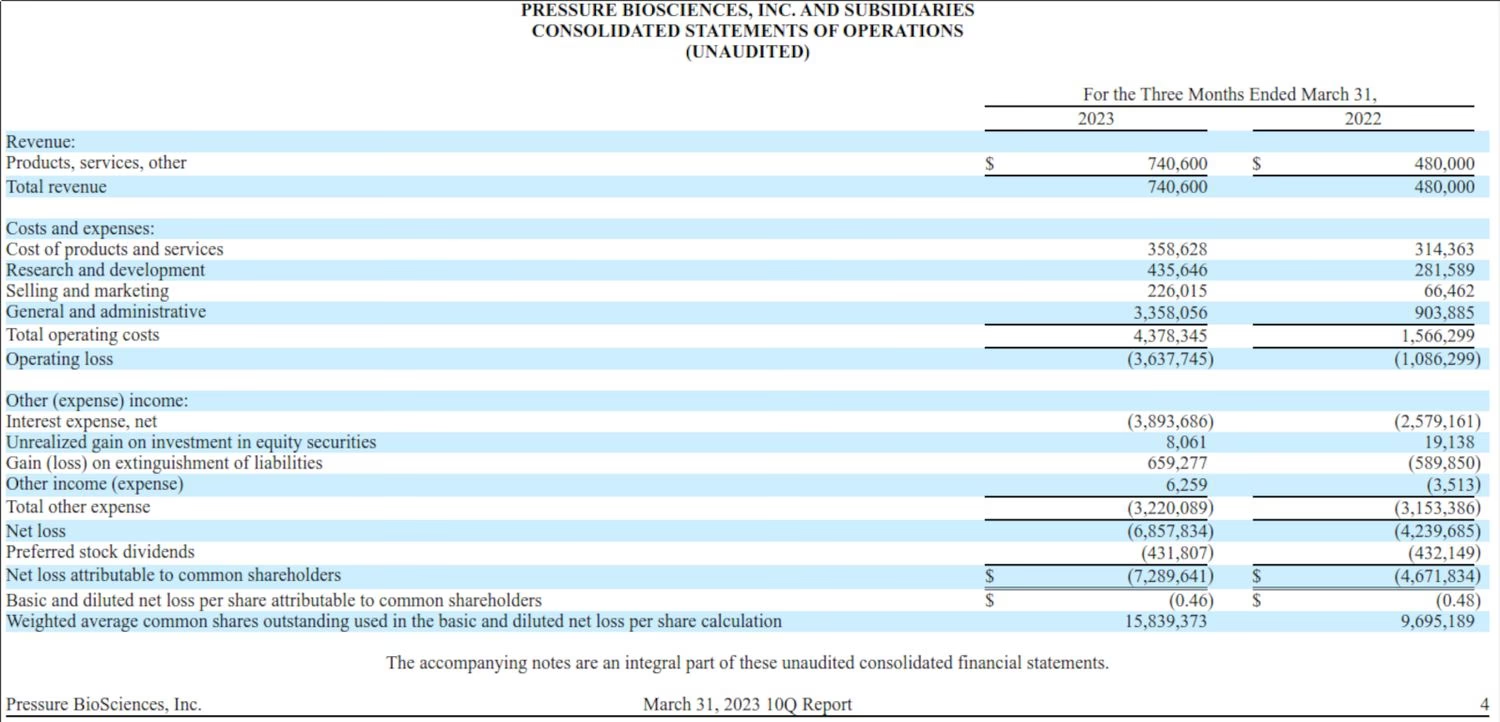

Model P&L, skrót od angielskiego Profit and Loss, w języku polskim znany jako Rachunek Zysków i Strat (RZiS), to podstawowe sprawozdanie finansowe, które systematycznie prezentuje wynik finansowy przedsiębiorstwa w określonym czasie – najczęściej za miesiąc, kwartał lub rok. Jego głównym celem jest pokazanie, czy firma w danym okresie przyniosła zysk, czy stratę. Model P&L to swoisty film z życia finansowego firmy, ukazujący krok po kroku, jak przychody przekształcają się w zysk (lub stratę), uwzględniając wszystkie koszty poniesione w tym procesie.

W strukturze P&L kluczowe jest rozróżnienie na poszczególne poziomy rentowności, co umożliwia dogłębną analizę efektywności operacyjnej i finansowej przedsiębiorstwa. Zwykle wyróżnia się kilka podstawowych kategorii:

- Przychody ze sprzedaży: To całkowita wartość sprzedaży produktów, towarów lub usług oferowanych przez firmę w danym okresie. Stanowią one podstawowe źródło dochodów przedsiębiorstwa.

- Koszty sprzedanych towarów (KSST): Bezpośrednie koszty związane z wytworzeniem sprzedanych produktów lub zakupem towarów handlowych. Obejmują one między innymi koszt materiałów, robocizny bezpośredniej oraz koszty zakupu towarów.

- Zysk brutto ze sprzedaży: Obliczany jako różnica między przychodami ze sprzedaży a KSST. Pokazuje rentowność podstawowej działalności operacyjnej firmy, zanim zostaną uwzględnione koszty ogólne.

- Koszty operacyjne: Koszty pośrednio związane z działalnością operacyjną przedsiębiorstwa, takie jak koszty administracyjne, koszty sprzedaży, koszty marketingu, koszty badań i rozwoju.

- Zysk operacyjny (EBIT): Obliczany jako różnica między zyskiem brutto ze sprzedaży a kosztami operacyjnymi. Jest to miara rentowności działalności operacyjnej firmy, przed uwzględnieniem kosztów finansowych i podatków.

- Koszty finansowe: Koszty związane z finansowaniem działalności przedsiębiorstwa, głównie odsetki od kredytów i pożyczek.

- Przychody finansowe: Przychody z tytułu operacji finansowych, na przykład odsetki od lokat bankowych.

- Zysk brutto (przed opodatkowaniem): Obliczany jako zysk operacyjny powiększony o przychody finansowe i pomniejszony o koszty finansowe.

- Podatek dochodowy: Obowiązkowe obciążenie z tytułu podatku dochodowego od osób prawnych.

- Zysk netto (po opodatkowaniu): Ostateczny wynik finansowy przedsiębiorstwa, obliczany jako zysk brutto pomniejszony o podatek dochodowy. Jest to kwota, która pozostaje do dyspozycji właścicieli firmy.

Dlaczego Model P&L Jest Tak Ważny?

Znaczenie modelu P&L w zarządzaniu przedsiębiorstwem jest nie do przecenienia. Dostarcza on bowiem kluczowych informacji, które są niezbędne do:

- Oceny rentowności: P&L wprost pokazuje, czy firma generuje zysk, czy stratę. Analiza poszczególnych poziomów rentowności (brutto, operacyjna, netto) pozwala zidentyfikować obszary, które generują zysk i te, które pochłaniają zasoby. Pozwala to na ocenę efektywności modelu biznesowego i podejmowanie działań korygujących.

- Podejmowania decyzji strategicznych: Informacje zawarte w P&L stanowią podstawę do podejmowania strategicznych decyzji dotyczących przyszłości firmy. Na przykład, analiza wzrostu kosztów operacyjnych w stosunku do przychodów może wskazać na potrzebę optymalizacji procesów operacyjnych lub renegocjacji umów z dostawcami. Spadek zysku brutto ze sprzedaży może sygnalizować konieczność zmiany strategii cenowej lub wprowadzenia nowych produktów/usług.

- Monitorowania wydajności: Regularne sporządzanie i analiza P&L pozwala na bieżące monitorowanie wydajności przedsiębiorstwa i identyfikację trendów. Porównywanie P&L z różnych okresów (np. rok do roku, kwartał do kwartału) umożliwia ocenę dynamiki rozwoju firmy i skuteczności podejmowanych działań.

- Przyciągania inwestorów i kredytodawców: P&L jest podstawowym dokumentem finansowym, na podstawie którego potencjalni inwestorzy i kredytodawcy oceniają kondycję finansową firmy i ryzyko inwestycyjne. Solidny i rentowny P&L zwiększa wiarygodność firmy i ułatwia pozyskanie kapitału na rozwój.

- Planowania finansowego i budżetowania: Analiza historycznych danych z P&L stanowi podstawę do planowania finansowego i budżetowania na przyszłe okresy. Pozwala na prognozowanie przyszłych przychodów i kosztów, ustalanie celów finansowych i alokację zasobów.

- Zgodności z przepisami: Sporządzanie P&L jest obowiązkiem prawnym dla większości przedsiębiorstw. Prawidłowo sporządzony P&L jest niezbędny do rozliczeń podatkowych i spełnienia wymogów regulacyjnych.

Kluczowe Elementy Modelu P&L

Aby w pełni zrozumieć i wykorzystać model P&L, warto szczegółowo przyjrzeć się jego kluczowym elementom. Poniższa tabela przedstawia uproszczoną strukturę Rachunku Zysków i Strat wraz z krótkim opisem każdego elementu:

| Pozycja w P&L | Opis |

|---|---|

| Przychody ze sprzedaży | Całkowita wartość sprzedaży produktów/usług |

| Koszty sprzedanych towarów (KSST) | Bezpośrednie koszty produkcji/zakupu towarów |

| Zysk brutto ze sprzedaży | Przychody ze sprzedaży - KSST |

| Koszty operacyjne | Koszty administracyjne, sprzedaży, marketingu, R&D |

| Zysk operacyjny (EBIT) | Zysk brutto ze sprzedaży - Koszty operacyjne |

| Koszty finansowe | Odsetki od kredytów, koszty obsługi długu |

| Przychody finansowe | Odsetki od lokat, dywidendy |

| Zysk brutto (przed opodatkowaniem) | Zysk operacyjny + Przychody finansowe - Koszty finansowe |

| Podatek dochodowy | Obliczony podatek dochodowy |

| Zysk netto (po opodatkowaniu) | Zysk brutto (przed opodatkowaniem) - Podatek dochodowy |

Rodzaje P&L: Zrealizowany vs. Niezrealizowany

W kontekście analizy finansowej, szczególnie w dynamicznych środowiskach rynkowych, warto rozróżnić dwa rodzaje wyniku P&L: zrealizowany i niezrealizowany. To rozróżnienie jest szczególnie istotne w kontekście inwestycji i wyceny aktywów.

- Zrealizowany P&L: Odwołuje się do zysków i strat, które zostały już faktycznie zaksięgowane i potwierdzone. Dotyczy transakcji, które zostały zamknięte, a środki pieniężne wpłynęły na konto firmy lub zostały z niego wypłacone. Na przykład, sprzedaż towarów i usług generuje zrealizowany przychód, a poniesione koszty zakupu materiałów i robocizny to zrealizowane koszty. Zrealizowany P&L ma bezpośredni wpływ na przepływy pieniężne firmy i jest podstawą do obliczenia podatku dochodowego.

- Niezrealizowany P&L: Dotyczy potencjalnych zysków i strat, które wynikają ze zmiany wartości aktywów posiadanych przez firmę, ale które nie zostały jeszcze sprzedane lub zrealizowane. Najczęściej dotyczy to inwestycji w akcje, obligacje, nieruchomości czy kryptowaluty. Na przykład, wzrost wartości posiadanych akcji generuje niezrealizowany zysk, który stanie się zrealizowany dopiero w momencie sprzedaży tych akcji. Niezrealizowany P&L jest istotny dla oceny bieżącej wartości portfela inwestycyjnego i potencjalnego ryzyka, ale nie ma bezpośredniego wpływu na przepływy pieniężne firmy, dopóki aktywa nie zostaną sprzedane.

W sprawozdawczości finansowej, zazwyczaj prezentuje się zrealizowany P&L, ponieważ odzwierciedla on faktyczne wyniki działalności operacyjnej firmy. Jednak w analizie inwestycyjnej, uwzględnienie niezrealizowanego P&L jest kluczowe dla pełnej oceny potencjału wzrostu i ryzyka portfela inwestycyjnego.

Jak Obliczyć Model P&L? - Prosty Przykład

Obliczenie modelu P&L, choć na pierwszy rzut oka może wydawać się skomplikowane, w swojej istocie opiera się na prostych operacjach matematycznych. Poniżej przedstawiamy uproszczony przykład obliczenia P&L dla małej firmy handlowej:

Załóżmy, że firma "ABC Handel" w miesiącu styczniu 2024 roku osiągnęła następujące wyniki:

- Przychody ze sprzedaży: 50 000 PLN

- Koszty sprzedanych towarów (KSST): 20 000 PLN

- Koszty operacyjne: 15 000 PLN

- Koszty finansowe (odsetki od kredytu): 1 000 PLN

- Podatek dochodowy (założony): 19%

Na podstawie tych danych możemy obliczyć poszczególne poziomy rentowności:

| Przychody ze sprzedaży | 50 000 PLN |

| Koszty sprzedanych towarów (KSST) | (20 000 PLN) |

| Zysk brutto ze sprzedaży | 30 000 PLN |

| Koszty operacyjne | (15 000 PLN) |

| Zysk operacyjny (EBIT) | 15 000 PLN |

| Koszty finansowe | (1 000 PLN) |

| Zysk brutto (przed opodatkowaniem) | 14 000 PLN |

| Podatek dochodowy (19%) | (2 660 PLN) |

| Zysk netto (po opodatkowaniu) | 11 340 PLN |

Z powyższego przykładu wynika, że firma "ABC Handel" w styczniu 2024 roku osiągnęła zysk netto w wysokości 11 340 PLN. Analiza poszczególnych pozycji P&L pozwala na głębsze zrozumienie struktury kosztów i przychodów firmy oraz identyfikację obszarów, które mają największy wpływ na jej rentowność.

Model P&L w Różnych Kontekstach

Model P&L jest uniwersalnym narzędziem analizy finansowej, które znajduje zastosowanie w różnych kontekstach biznesowych. Choć podstawowa struktura pozostaje niezmienna, szczegółowe pozycje i sposób prezentacji danych mogą się różnić w zależności od branży, wielkości firmy i specyfiki działalności.

Na przykład, w firmach produkcyjnych model P&L będzie szczegółowo uwzględniał koszty produkcji, w tym koszty materiałów bezpośrednich, robocizny bezpośredniej, koszty pośrednie produkcji oraz koszty związane z utrzymaniem maszyn i urządzeń. W firmach usługowych kluczową rolę będą odgrywać koszty związane z wynagrodzeniami pracowników, koszty marketingu i sprzedaży oraz koszty ogólne zarządu. W sektorze handlu detalicznego istotne będą koszty zakupu towarów handlowych, koszty magazynowania i logistyki oraz koszty obsługi klienta.

W kontekście algorytmicznego tradingu (wspomnianego w dostarczonych materiałach), P&L odgrywa kluczową rolę w ocenie skuteczności strategii handlowych. Realizowany P&L jest miarą faktycznego zysku lub straty wygenerowanej przez algorytm handlowy w zamkniętych transakcjach. Niezrealizowany P&L pozwala na ocenę potencjalnego zysku lub straty w otwartych pozycjach, co jest istotne dla zarządzania ryzykiem i podejmowania decyzji o ewentualnym zamknięciu pozycji.

Praktyczne Wskazówki Dotyczące Wykorzystania Modelu P&L

Aby w pełni wykorzystać potencjał modelu P&L, warto stosować się do kilku praktycznych wskazówek:

- Regularna analiza: Nie wystarczy sporządzić P&L raz na rok. Kluczowa jest regularna analiza sprawozdań finansowych, najlepiej co miesiąc lub kwartał. Pozwala to na bieżące monitorowanie wyników, identyfikację problemów i szybką reakcję na zmieniające się warunki rynkowe.

- Porównywanie z poprzednimi okresami: Analiza P&L powinna obejmować porównanie danych z poprzednimi okresami (np. rok do roku, kwartał do kwartału). Pozwala to na identyfikację trendów, ocenę dynamiki wzrostu lub spadku przychodów i kosztów oraz ocenę skuteczności podejmowanych działań.

- Benchmarking: Warto porównywać wyniki P&L z wynikami konkurencji lub średnią w branży (tzw. benchmarking). Pozwala to na ocenę pozycji firmy na rynku i identyfikację obszarów, w których firma odstaje od konkurencji.

- Analiza wskaźnikowa: Na podstawie danych z P&L można obliczyć szereg wskaźników finansowych, takich jak marża zysku brutto, marża zysku operacyjnego, marża zysku netto. Wskaźniki te dostarczają dodatkowych informacji o rentowności i efektywności działalności firmy.

- Szczegółowa analiza kosztów: Warto regularnie analizować strukturę kosztów w P&L, identyfikując pozycje, które generują największe wydatki. Pozwala to na poszukiwanie oszczędności kosztów i optymalizację procesów operacyjnych.

- Wykorzystanie do planowania: Dane z P&L powinny być wykorzystywane do planowania finansowego i budżetowania na przyszłe okresy. Pozwala to na ustalanie realistycznych celów finansowych i alokację zasobów w sposób efektywny.

Najczęściej Zadawane Pytania (FAQ) o Model P&L

- Co to jest model P&L i do czego służy?

- Model P&L, czyli Rachunek Zysków i Strat, to sprawozdanie finansowe prezentujące przychody, koszty i wynik finansowy firmy za dany okres. Służy do oceny rentowności, podejmowania decyzji strategicznych, monitorowania wydajności i planowania finansowego.

- Jakie są główne elementy modelu P&L?

- Główne elementy to: przychody ze sprzedaży, koszty sprzedanych towarów, zysk brutto ze sprzedaży, koszty operacyjne, zysk operacyjny, koszty i przychody finansowe, zysk brutto przed opodatkowaniem, podatek dochodowy i zysk netto po opodatkowaniu.

- Czym różni się zrealizowany P&L od niezrealizowanego P&L?

- Zrealizowany P&L dotyczy transakcji zamkniętych i faktycznie zaksięgowanych zysków i strat. Niezrealizowany P&L to potencjalne zyski i straty wynikające ze zmiany wartości aktywów, które nie zostały jeszcze sprzedane.

- Jak często należy analizować model P&L?

- Najlepiej analizować model P&L regularnie, co miesiąc lub kwartał, aby na bieżąco monitorować wyniki i szybko reagować na zmiany.

- Czy model P&L jest ważny tylko dla dużych firm?

- Nie, model P&L jest ważny dla firm każdej wielkości, od małych przedsiębiorstw po duże korporacje. Jest kluczowym narzędziem zarządzania finansami i oceny kondycji finansowej każdego biznesu.

Podsumowanie

Model P&L, czyli Rachunek Zysków i Strat, to fundamentalne narzędzie analizy finansowej, które dostarcza kluczowych informacji o kondycji finansowej przedsiębiorstwa. Zrozumienie struktury i zasad analizy P&L jest niezbędne dla każdego, kto chce skutecznie zarządzać finansami firmy, podejmować strategiczne decyzje i osiągnąć trwały sukces w biznesie. Regularna analiza P&L, połączona z wykorzystaniem praktycznych wskazówek i narzędzi, pozwala na pełne wykorzystanie potencjału tego sprawozdania finansowego i podejmowanie świadomych decyzji, które przyczynią się do wzrostu rentowności i wartości przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Model P&L: Klucz do Zrozumienia Zysków i Strat, możesz odwiedzić kategorię Księgowość.