16/10/2022

W dzisiejszym świecie biznesu, karty kredytowe stały się nieodłącznym narzędziem płatniczym dla wielu firm. Używane do różnorodnych wydatków, od zakupu materiałów biurowych po opłacanie usług online, generują liczne transakcje, które muszą być prawidłowo odzwierciedlone w księgach rachunkowych. Prawidłowe traktowanie płatności kartą kredytową jest kluczowe dla zachowania przejrzystości finansowej i dokładności sprawozdań finansowych. Ale jak właściwie księgować te transakcje? Czy traktować je jako natychmiastowe wydatki gotówkowe, czy może jako zobowiązania do czasu spłaty rachunku? Ten artykuł ma na celu wyjaśnienie tych kwestii i przedstawienie różnych podejść do księgowania płatności kartą kredytową, pomagając przedsiębiorcom w wyborze metody najlepiej odpowiadającej ich potrzebom.

- Konserwatywne podejście: Płatności kartą kredytową jako transakcje gotówkowe

- Alternatywne podejście: Płatności kartą kredytową jako zobowiązania

- Tabela porównawcza metod księgowania płatności kartą kredytową

- Jak wybrać odpowiednią metodę księgowania płatności kartą kredytową?

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Konserwatywne podejście: Płatności kartą kredytową jako transakcje gotówkowe

Jednym z najczęściej stosowanych i najbardziej konserwatywnych podejść do księgowania płatności kartą kredytową jest traktowanie ich jako transakcji gotówkowych. Co to dokładnie oznacza? W praktyce, każde użycie karty kredytowej jest rejestrowane w księgach rachunkowych tak, jakby płatność została dokonana gotówką lub przelewem bankowym w momencie transakcji. To podejście charakteryzuje się prostotą i szybkością, co czyni je atrakcyjnym dla wielu firm, szczególnie tych mniejszych lub o mniej skomplikowanej strukturze finansowej.

Jak to działa w praktyce? Załóżmy, że firma kupuje materiały biurowe za 500 złotych, płacąc kartą kredytową. Zgodnie z konserwatywnym podejściem, transakcja ta zostanie zaksięgowana w momencie zakupu materiałów. Zwiększy się konto wydatków na materiały biurowe (debet), a zmniejszy konto środków pieniężnych (kredyt). W tym przypadku, konto „środki pieniężne” w praktyce reprezentuje środki dostępne na karcie kredytowej, traktowane jak ekwiwalent gotówki. Należy pamiętać, że w tym uproszczonym modelu, nie uwzględniamy na razie zobowiązania wynikającego z karty kredytowej.

Zalety konserwatywnego podejścia:

- Prostota: Metoda jest łatwa do zrozumienia i wdrożenia, nawet dla osób bez zaawansowanej wiedzy księgowej.

- Aktualność: Wydatki są rejestrowane na bieżąco, w momencie ich poniesienia, co zapewnia aktualny obraz sytuacji finansowej.

- Zgodność z zasadą memoriału: Wydatki są przypisywane do okresu, w którym zostały poniesione, co jest zgodne z podstawową zasadą rachunkowości memoriałowej.

- Ułatwienie zarządzania budżetem: Szybkie księgowanie wydatków pozwala na lepsze monitorowanie i kontrolę budżetu firmy.

Wady konserwatywnego podejścia:

- Uproszczenie rzeczywistości: Traktowanie karty kredytowej jak gotówki jest uproszczeniem, ponieważ w rzeczywistości powstaje zobowiązanie wobec banku.

- Potencjalne niedokładności w krótkim okresie: W krótkim okresie, bilans firmy może nie odzwierciedlać w pełni stanu zobowiązań z tytułu kart kredytowych, zwłaszcza przed spłatą rachunku.

Alternatywne podejście: Płatności kartą kredytową jako zobowiązania

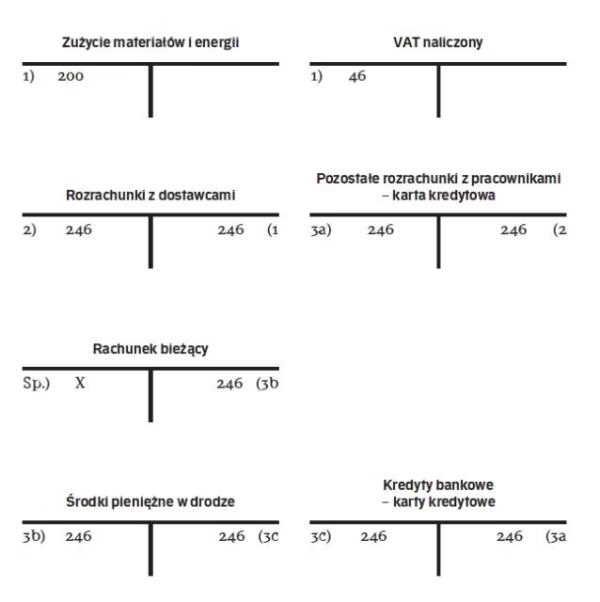

Drugie podejście, bardziej zaawansowane i precyzyjne, polega na traktowaniu konta karty kredytowej jako konta zobowiązań, podobnego do konta „Rozrachunki z dostawcami” lub „Inne zobowiązania”. W tym modelu, wydatki dokonywane kartą kredytową nie są księgowane jako ostateczne wydatki w momencie transakcji. Zamiast tego, w momencie zakupu tworzone jest zobowiązanie wobec wystawcy karty kredytowej. Dopiero w momencie spłaty rachunku za kartę kredytową, zobowiązanie jest likwidowane, a wydatek zostaje ostatecznie zaksięgowany.

Jak to działa w praktyce? Wróćmy do przykładu zakupu materiałów biurowych za 500 złotych kartą kredytową. Zgodnie z alternatywnym podejściem, w momencie zakupu materiałów, zwiększy się konto wydatków na materiały biurowe (debet), ale po drugiej stronie nie zmniejszą się środki pieniężne. Zamiast tego, zwiększy się konto zobowiązań z tytułu kart kredytowych (kredyt). Konto to będzie reprezentowało kwotę zadłużenia wobec banku. Dopiero w momencie spłaty rachunku za kartę kredytową, np. po miesiącu, nastąpi kolejne księgowanie. Zmniejszy się konto zobowiązań z tytułu kart kredytowych (debet) i zmniejszy się konto środków pieniężnych (kredyt) – tym razem już rzeczywiście środków pieniężnych na rachunku bankowym firmy.

Zalety alternatywnego podejścia:

- Dokładność: Metoda dokładnie odzwierciedla rzeczywistość ekonomiczną, pokazując zobowiązanie firmy wobec wystawcy karty kredytowej.

- Precyzyjne sprawozdania finansowe: Bilans firmy w każdym momencie odzwierciedla aktualne zobowiązania z tytułu kart kredytowych, co zwiększa wiarygodność sprawozdań finansowych.

- Lepsza kontrola nad zobowiązaniami: Oddzielne konto zobowiązań ułatwia monitorowanie i zarządzanie długiem z tytułu kart kredytowych.

- Zgodność z Międzynarodowymi Standardami Rachunkowości (MSR): Podejście to jest bardziej zgodne z MSR, które kładą nacisk na rzetelne i wierne przedstawienie sytuacji finansowej.

Wady alternatywnego podejścia:

- Złożoność: Metoda jest bardziej skomplikowana w implementacji i wymaga większej staranności w księgowaniu, szczególnie przy dużej liczbie transakcji kartą kredytową.

- Więcej pracy księgowej: Konieczność dwuetapowego księgowania (przy zakupie i przy spłacie) zwiększa nakład pracy księgowej.

Tabela porównawcza metod księgowania płatności kartą kredytową

| Kryterium | Płatności kartą jako transakcje gotówkowe (Konserwatywne) | Płatności kartą jako zobowiązania (Alternatywne) |

|---|---|---|

| Prostota | Wysoka | Niska |

| Dokładność | Średnia | Wysoka |

| Aktualność informacji o wydatkach | Wysoka | Wysoka |

| Precyzja sprawozdań finansowych (zobowiązania) | Niska | Wysoka |

| Nakład pracy księgowej | Niski | Wysoki |

| Zgodność z MSR | Średnia | Wysoka |

| Zalecane dla | Małych firm, prostych struktur finansowych | Średnich i dużych firm, złożonych struktur finansowych, dbałości o precyzję |

Jak wybrać odpowiednią metodę księgowania płatności kartą kredytową?

Wybór odpowiedniej metody księgowania płatności kartą kredytową zależy od kilku czynników, w tym od wielkości firmy, złożoności jej struktury finansowej, preferencji co do poziomu dokładności sprawozdań finansowych oraz dostępnych zasobów księgowych. Dla małych firm, które cenią sobie prostotę i szybkość, konserwatywne podejście może być wystarczające. Jest łatwe w implementacji i nie wymaga dużego nakładu pracy księgowej. Z kolei dla średnich i dużych przedsiębiorstw, które dążą do maksymalnej precyzji sprawozdań finansowych i chcą mieć pełną kontrolę nad swoimi zobowiązaniami, alternatywne podejście, traktujące kartę kredytową jako zobowiązanie, będzie bardziej odpowiednie. Choć jest bardziej złożone, zapewnia większą dokładność i zgodność z międzynarodowymi standardami rachunkowości.

Warto również wziąć pod uwagę, że programy księgowe często oferują różne opcje konfiguracji dotyczące księgowania płatności kartą kredytową. Niektóre programy domyślnie stosują konserwatywne podejście, inne pozwalają na bardziej zaawansowane ustawienia, umożliwiające traktowanie karty kredytowej jako zobowiązania. Przy wyborze oprogramowania księgowego warto zwrócić uwagę na te funkcjonalności i wybrać rozwiązanie, które najlepiej odpowiada potrzebom firmy i preferowanej metodzie księgowania.

Najczęściej zadawane pytania (FAQ)

- Czy muszę zawsze stosować jedną metodę księgowania płatności kartą kredytową?

- Tak, zaleca się stosowanie jednej, spójnej metody księgowania płatności kartą kredytową przez cały okres sprawozdawczy. Zmiana metody w trakcie roku może wprowadzić zamieszanie i utrudnić porównywalność sprawozdań finansowych.

- Czy konserwatywne podejście jest dopuszczalne zgodnie z przepisami?

- Tak, w wielu jurysdykcjach konserwatywne podejście jest akceptowalne, szczególnie dla mniejszych firm. Jednak zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wybrana metoda jest zgodna z lokalnymi przepisami i standardami rachunkowości.

- Jak często powinienem spłacać rachunek za kartę kredytową, jeśli stosuję alternatywne podejście?

- Regularne spłacanie rachunku za kartę kredytową jest kluczowe, niezależnie od wybranej metody księgowania. W przypadku alternatywnego podejścia, ważne jest, aby spłacać rachunek w terminie, aby uniknąć narastania odsetek i utrzymać porządek w księgach rachunkowych.

- Czy mogę łączyć obie metody księgowania płatności kartą kredytową?

- Nie, łączenie obu metod nie jest zalecane. Prowadzi to do niejasności i potencjalnych błędów w księgach rachunkowych. Należy wybrać jedną metodę i konsekwentnie ją stosować.

Podsumowanie

Prawidłowe księgowanie płatności kartą kredytową jest istotnym elementem rachunkowości każdej firmy. Istnieją dwa główne podejścia: konserwatywne, traktujące płatności kartą jako transakcje gotówkowe, oraz alternatywne, traktujące je jako zobowiązania. Wybór metody zależy od specyfiki firmy, jej wielkości, złożoności i preferencji co do dokładności sprawozdań finansowych. Konserwatywne podejście jest prostsze i szybsze, ale mniej precyzyjne. Alternatywne podejście jest bardziej złożone, ale zapewnia większą dokładność i zgodność ze standardami rachunkowości. Niezależnie od wybranej metody, kluczowe jest konsekwentne stosowanie jej i regularne monitorowanie transakcji kartą kredytową w księgach rachunkowych, aby zapewnić przejrzystość i rzetelność informacji finansowej firmy.

Jeśli chcesz poznać inne artykuły podobne do Płatności kartą kredytową w księgowości: Jak je traktować?, możesz odwiedzić kategorię Księgowość.